Kun hoidat veroasioita elinkeinonharjoittajana, maataloudenharjoittajana tai metsätaloudenharjoittajana, valitse OmaVeroon kirjautumisen jälkeen linkki Hoida omia veroasioita. Tämän linkin kautta pääset hoitamaan kaikkia veroasioitasi. Lue lisää: Uutta OmaVerossa

Tässä ohjeessa käsitellään vähäisen toiminnan 20 000 euron liikevaihtorajaa Suomessa sekä Euroopan unionin 100 000 euron liikevaihtorajaa. Lisäksi ohjeessa käsitellään 1.1.2025 voimaan tullutta pienten yritysten EU-myynnin alv-järjestelmää.

Tämä ohje korvaa aiemman ohjeen Arvonlisäverottoman vähäisen toiminnan raja 15 000 euroa. Keskeisimmät muutokset koskevat liikevaihtorajan euromäärää, liikevaihtorajan laskemista tilikauden sijasta kalenterivuodelta, edellisen kalenterivuoden liikevaihdon huomioimista, alarajahuojennuksen poistumista sekä verovelvollisuuden alkamisajankohtaa.

Johdanto

1.1 Taustaa

Pienten yritysten arvonlisäverotukseen liittyvää verovapautusta yhtenäistettiin ja ajantasaistettiin EU:ssa vuoden 2025 alusta lukien. Muutos perustuu vuonna 2020 hyväksyttyyn pienyritysdirektiiviin (Neuvoston direktiivi (EU) 2020/285) sekä asetuksen (EU) N:o 904/2010 muutokseen.

Arvonlisäverovelvollisuuden alarajan määrää nostettiin samassa yhteydessä 20 000 euroon.

Keskeiset muutokset vuoden 2025 alusta lukien olivat seuraavat:

- Liikevaihtorajan laskentatapa muuttui. Jatkossa tilikauden sijaan tarkastellaan aina kalenterivuoden liikevaihtoa. Lisäksi liikevaihto on laskettava sekä kuluvalta että edeltävältä kalenterivuodelta.

- Arvonlisäverovelvollisuuden alkamishetki muuttui. Velvollisuus suorittaa veroa alkaa vasta verovelvollisuuden alarajan ylittämisajankohdasta lukien.

- Alarajahuojennus poistui. Tämä tarkoitti verohelpotuksen poistumista yrityksiltä, joiden tilikauden liikevaihto on ollut alle 30 000 euroa.

- Pienten yritysten EU-myynnin alv-järjestelmä otettiin käyttöön. Merkittävin muutos kansainvälistä kauppaa harjoittaville yrityksille on se, että jatkossa pienten yritysten on mahdollista hyödyntää arvonlisäverovapautusta myös muissa EU:n jäsenvaltioissa. Yritysten, jotka haluavat hyödyntää arvonlisäverovapautusta muissa EU:n jäsenvaltioissa, on rekisteröidyttävä uuteen pienten yritysten EU-myynnin alv-järjestelmään.

- EU:n ulkopuolelle sijoittautuneiden yritysten mahdollisuus soveltaa vähäisen toiminnan verovapautusta Suomessa päättyi. Verovapautusta ei voi soveltaa, vaikka yrityksellä olisi kiinteä toimipaikka Suomessa.

Tämä vähäisen toiminnan ohje koskee kaikkia elinkeinonharjoittajia toimintamuodosta riippumatta. Vähäisen toiminnan verovapautus voi siten koskea esimerkiksi yritystä, yhdistystä, säätiötä tai osuuskuntaa. Verovapautusta ei sovelleta hyvinvointialueeseen tai kuntaan. Ohjeessa käsitellään vähäisen toiminnan rajoja sekä pienten yritysten EU-myynnin alv-järjestelmää lähinnä suomalaisen pienen yrityksen näkökulmasta.

EU:n arvonlisäveroalueeseen kuuluvat maat ja alueet on lueteltu Vero.fi-sivulla EU:n arvonlisävero- ja valmisteveroalue.

2 Suomen vähäisen toiminnan raja 20 000 euroa

2.1 Vähäinen toiminta

Vähäinen liiketoiminta määritellään liikevaihdon suuruuden perusteella. Myyjä ei ole arvonlisäverovelvollinen, jos arvonlisäverolaissa tarkoitettu kuluvan kalenterivuoden ja edellisen kalenterivuoden liikevaihto on enintään 20 000 euroa eikä myyjä ole myöskään vapaaehtoisesti hakeutunut arvonlisäverovelvolliseksi.

Esimerkki 1

Yrityksen edellisen kalenterivuoden liikevaihto on ollut 17 000 euroa. Yrityksen ei tarvitse rekisteröityä arvonlisäverovelvollisten rekisteriin, kun 20 000 euron raja ei ylity kuluvan kalenterivuoden aikana. Jos raja kuitenkin ylittyisi kesken vuoden, yrityksen olisi ilmoittauduttava arvonlisäverovelvollisten rekisteriin siitä ajankohdasta lukien, jona alaraja ylittyy.

Myyjän on seurattava kahden vuoden liikevaihtoa eli sekä kuluvan että edellisen kalenterivuoden liikevaihtoa. Tämä tarkoittaa sitä, että arvonlisäverovelvollisten rekisteristä ei voi poistua heti sinä vuonna, kun liikevaihto pienenee alle vähäisen toiminnan rajan.

Esimerkki 2

Yrityksen vuoden 2024 liikevaihto on 22 000 euroa. Yritys on merkitty arvonlisäverovelvollisten rekisteriin. Vaikka vuonna 2025 liikevaihto pienenee 18 000 euroon yritys voi poistua liikevaihdon vähäisyyden vuoksi arvonlisäverovelvollisten rekisteristä aikaisintaan 1.1.2026 alkaen.

Liikevaihdon laskemisessa tarkastellaan aina kahden peräkkäisen kalenterivuoden liikevaihtoa. Jos myyjän 12 kuukauden pituinen tilikausi on kalenterivuodesta poikkeava, kalenterivuoden liikevaihto lasketaan yhdistelemällä eri tilikausien liikevaihtoja kalenterivuotta vastaavasti. Jos tilikausi on pidempi kuin 12 kuukautta, laskelmassa huomioidaan vain kalenterivuodelle kuuluva tilikauden liikevaihto.

Esimerkki 3

Yrityksen tilikausi on 1.1.2025-30.6.2026. Vuoden 2025 liikevaihtoon lasketaan vain kalenterivuodelle 2025 kuuluva liikevaihto. Vuoden 2025 liikevaihtoon lasketaan siis vain aikavälille 1.1.-31.12.2025 kuuluva liikevaihto.

Esimerkki 4

Yrityksen tilikausi on kalenterivuodesta poikkeava 1.7.–30.6. Vuoden 2025 liikevaihtoon lasketaan tilikausien 1.7.2024-30.6.2025 ja 1.7.2025-30.6.2026 osalta liikevaihto, joka kuuluu kalenterivuodelle 2025. Vuoden 2025 liikevaihtoon lasketaan siis vain aikavälille 1.1.-31.12.2025 kuuluva liikevaihto.

2.2 Liikevaihtoon luettavat myynnit

Kalenterivuoden liikevaihdon määrää laskettaessa otetaan huomioon arvonlisäverolaissa tarkoitetut tavaroiden ja palvelujen verolliset myynnit, käännetyn verovelvollisuuden alaiset myynnit (AVL 8 a–8 d §) sekä seuraavat arvonlisäverolaissa verottomiksi säädetyt myynnit:

- tavaran myynti muihin EU-maihin (yhteisömyynti, AVL 72 a–72 c §) mukaan luetaan myös yhteisömyyntinä käsiteltävät oman tavaran siirrot.

- vientimyynti (AVL 70 §)

- veroton matkailijamyynti (AVL 70 b §)

- verottomien palveluiden myynti (AVL 71 ja 72 §)

- verottomien vesialusten ja niihin kohdistuvien työsuoritusten myynti (AVL 58 §)

- vähintään neljä kertaa vuodessa ilmestyvän sanoma- tai aikakauslehden painoksen myynnit yleishyödylliselle yhteisölle (AVL 56 §)

- verottomat myynnit diplomaattisille edustustoille ja kansainvälisille järjestöille sekä Pohjois-Atlantin sopimukseen kuuluvan valtion puolustusvoimille ja EU-jäsenvaltion puolustusvoimille (AVL 72 d §)

- verottomat moottoriajoneuvojen myynnit (AVL 72 e §)

- rahoitus- ja vakuutuspalvelujen myynnit (AVL 41 ja 44 §)

- kiinteistön tai siihen kohdistuvien oikeuksien luovutukset.

- eräät myynnit Euroopan komissiolle tai Euroopan unionin oikeuden nojalla perustetulle virastolle tai elimelle covid-19-pandemiaan reagoimiseksi (AVL 38 d §)

Arvonlisäverotuksessa kiinteistön käsite kattaa maa-alueiden lisäksi rakennukset, pysyvät rakennelmat ja niiden osat. Arvonlisäverottomia kiinteistön tai siihen kohdistuvien oikeuksien luovutuksia ovat siten myös huoneistojen myynnit ja vuokraukset. Kiinteistönä pidetään lisäksi kiinteistöllä harjoitettavaa erityistä toimintaa palvelevaa konetta, laitetta tai osaa, joka on asennettu pysyvästi rakennukseen tai rakennelmaan ja jota ei voida siirtää tuhoamatta tai muuttamatta rakennusta tai rakennelmaa (ks. Kiinteistön käsite arvonlisäverotuksessa 1.1.2017 alkaen).

Vaikka edellä luetelluista verottomista myynneistä ei ole suoritettava arvonlisäveroa, luetaan ne siten mukaan laskettaessa 20 000 euron liikevaihtorajaa.

Esimerkki 5

Suomalaisen yrityksen liikevaihto tavaroiden kotimaan myynnistä Suomessa on 10 000 euroa kalenterivuodessa.

Lisäksi yrityksen tavaroiden arvonlisäveroton vientimyynti (AVL 70 §) Suomesta Norjaan on yhteensä 15 000 euroa kalenterivuodessa. Vientimyynti, jonka kuljetus Norjaan alkaa Suomesta, tapahtuu myyntimaasäännösten mukaan Suomessa. Yrityksen liikevaihtoon lasketaan mukaan vientimyynti, joten huomioon otettava liikevaihto on yhteensä 25 000 euroa.

Yritys ei voi soveltaa vähäisen toiminnan verovapautusta Suomessa, koska yrityksen liikevaihto Suomessa ylittää vähäisen toiminnan rajan. Yrityksen tulee olla arvonlisäverovelvollisten rekisterissä.

Kalenterivuoden liikevaihto lasketaan myyntien verottoman arvon perusteella. Verottomalla arvolla tarkoitetaan myyjän ja ostajan väliseen sopimukseen perustuvaa hintaa, johon ei sisälly kyseisestä myynnistä suoritettavaa arvonlisäveroa.

Liikevaihdon määrää laskettaessa ei oteta huomioon:

- liitännäisluonteisia rahoitus- ja vakuutuspalveluja eikä

- käyttöomaisuuden myyntejä.

Liikevaihtoon Suomessa ei lueta myyntejä, joiden myyntimaa arvonlisäverolain myyntimaasäännösten mukaan ei ole Suomi.

Esimerkki 6

Suomalainen yritys myy konsultointipalveluita sekä Suomeen että ulkomaille sijoittautuneille elinkeinonharjoittajille. Konsultointipalvelun myyntimaa määräytyy arvonlisäverolain niin sanotun yleissäännöksen (AVL 65 §) mukaisesti ostajana toimivan elinkeinonharjoittajan sijoittautumisvaltion perusteella.

Yrityksen myynti Suomessa kalenterivuoden aikana on 18 000 euroa. Myös edellisen kalenterivuoden liikevaihto on ollut samansuuruinen. Yrityksen myynti toisiin EU-maihin sijoittautuneille elinkeinonharjoittajille on 7 000 euroa kalenterivuodessa ja myynti EU:n alueen ulkopuolelle sijoittautuneille elinkeinonharjoittajille on 5 000 euroa kalenterivuodessa. Yrityksellä on myyntiä ulkomailla vain elinkeinonharjoittajille.

Yrityksen liikevaihdon määrä Suomessa on 18 000 euroa. Yritys voi soveltaa vähäisen toiminnan verovapautusta Suomessa.

Myyntimaasäännösten ohjelinkkejä on koottu kappaleeseen 3.4.

Liikevaihtoon luetaan vain myynnit. Esimerkiksi yhteisöhankintoja ei lueta liikevaihtoon. Yhteisöhankinnasta on kerrottu tarkemmin ohjeessa EU-tavarakaupan arvonlisäverotus.

2.3 Rajan ylitys Suomessa

Kun myyjä havaitsee, että 20 000 euron liikevaihtoraja ylittyy, hänen on ilmoittauduttava arvonlisäverovelvolliseksi Suomessa. Myyjä merkitään arvonlisäverovelvollisten rekisteriin siitä hetkestä, kun raja ylittyy.

Velvollisuus suorittaa arvonlisäveroa alkaa liikevaihtorajan ylittämisajankohdasta lukien. Liikevaihtorajan ylittävä myynti on kokonaisuudessaan arvonlisäverollinen.

Esimerkki 7

Yritys myy palveluja vain Suomessa. Yritys ei ole arvonlisäverovelvollisten rekisterissä liikevaihdon vähäisyyden vuoksi. Marraskuussa 2025 yrittäjä kuitenkin havaitsee, että liikevaihtoa on kertynyt vuoden 2025 aikana yhteensä 19 800 euroa.

Seuraava marraskuussa suoritettava palvelun veloitus on 210 euroa, joten kyseisen myynnin johdosta 20 000 euron raja ylittyy. Yrityksen on oltava arvonlisäverovelvollisten rekisterissä siitä lukien, kun raja ylittyy. Liikevaihtorajan ylittävä myynti (210 euroa) on käsiteltävä kokonaisuudessaan arvonlisäverollisena.

Liikevaihtoa on seurattava aktiivisesti ja rekisteröinti-ilmoitus on käytännössä toimitettava Verohallinnolle hyvissä ajoin ennakkoon.

2.4 Vapaaehtoinen hakeutuminen arvonlisäverovelvolliseksi Suomessa

Yritys voi halutessaan hakeutua arvonlisäverovelvolliseksi Suomessa, vaikka myynti ei ylittäisi 20 000 euron vuosittaista liikevaihtorajaa. Arvonlisäverovelvolliseksi merkitseminen edellyttää, että toiminta tapahtuu liiketoiminnan muodossa. Liiketoiminnan muodossa tapahtuvana toimintana pidetään ansiotarkoituksessa tapahtuvaa, jatkuvaa, ulospäin suuntautuvaa ja itsenäistä toimintaa, johon sisältyy tavanomainen yrittäjäriski. Yrityksestä, joka on vapaaehtoisesti hakeutunut arvonlisäverovelvolliseksi, käytetään nimitystä hakeutuja. Hakeutuja suorittaa kaikesta liiketoiminnan muodossa harjoittamastaan myyntitoiminnasta arvonlisäveroa.

Arvonlisäverovelvolliseksi hakeudutaan joko tekemällä sähköinen perustamis- tai muutosilmoitus YTJ-palvelussa tai kyseisestä palvelusta löytyvällä paperisella perustamis- tai muutosilmoituslomakkeella (Y-lomake). Jos yrityksellä on jo Y-tunnus, hän voi hakeutua arvonlisäverovelvolliseksi myös OmaVerossa. Yksityishenkilö, jolla ei vielä ole Y-tunnusta, voi jo yritystoimintaa aloittaessaan (toiminimenä tai maa- tai metsätaloudenharjoittajana) hakeutua arvonlisäverovelvolliseksi OmaVerossa.

Hakeutuja merkitään arvonlisäverovelvolliseksi aikaisintaan hakemuksen tekemisestä. Tällä tarkoitetaan sitä päivää, jolloin hakeutumista koskeva ilmoitus saapuu Verohallintoon tai Patentti- ja rekisterihallitukseen tai ilmoitus on annettu sähköisesti YTJ:ssä tai OmaVerossa. Hakeutujaa ei siis voida merkitä takautuvasti arvonlisäverovelvollisten rekisteriin. Poikkeuksen muodostavat kiinteistön käyttöoikeuden luovuttamisesta arvonlisäverovelvolliseksi hakeutuvat, jotka voidaan tietyissä tilanteissa merkitä pääsäännöstä poiketen rekisteriin takautuvasti niin sanotun kuuden kuukauden säännön perusteella. Kuuden kuukauden säännöstä voit lukea tarkemmin ohjeen Hakeutuminen arvonlisäverovelvolliseksi kiinteistön käyttöoikeuden luovuttamisesta luvusta 4.4.

Esimerkki 8

Parturitoimintaa harjoittavan yrityksen liiketoiminta on vähäistä eikä sillä ole velvollisuutta ilmoittautua arvonlisäverovelvolliseksi. Yritys päättää kuitenkin hakeutua vapaaehtoisesti arvonlisäverovelvolliseksi. Yritys täyttää ja palauttaa 5.10. asiaa koskevan lomakkeen OmaVerossa. Yritys voidaan merkitä arvonlisäverovelvolliseksi aikaisintaan 5.10. alkaen.

Jos yritys, jonka liikevaihto on enintään 20 000 euroa kalenterivuodessa, on hakeutunut vapaaehtoisesti arvonlisäverovelvolliseksi, yrityksen on maksettava arvonlisävero kaikista arvonlisäveronalaisista myynneistään siitä huolimatta, että liikevaihto jäisikin rajan alle.

Esimerkki 9

Yritys on hakeutunut vähäisen toiminnan harjoittajana arvonlisäverovelvolliseksi kampaamotoiminnasta. Yritys aloittaa lisäksi pienimuotoisen käsityökorujen myynnin. Kampaamotoiminnan ja käsityökorujen myynnin yhteenlaskettu liikevaihto jää vuosittain alle 20 000 euron. Yrityksen on suoritettava arvonlisäveroa sekä kampaamotoiminnasta että käsityömyynnistä.

Esimerkki 10

Yksityishenkilö on hakeutunut arvonlisäverolliseksi metsän myyntitoiminnasta, mutta hänellä ei ole metsän myyntiä lähivuosina. Henkilö aloittaa yksityisenä elinkeinonharjoittajana pienimuotoisen autokorjaamotoiminnan, jonka tilikauden liikevaihto on vuosittain alle 20 000 euroa. Hänen on suoritettava arvonlisäveroa autokorjaamotoiminnasta, koska hän on hakeutunut vapaaehtoisesti metsän myynnistä.

Samoin, jos esiintyvä taiteilija, julkinen esiintyjä, urheilija tai ohjelmatoimisto hakeutuu vapaaehtoisesti verovelvolliseksi, arvonlisävero on maksettava kaikista muustakin liiketoiminnasta, vaikka toiminta olisi vähäistä.

Yleishyödyllisten yhteisöjen hakeutumista koskevista poikkeuksista on kerrottu Verohallinnon ohjeessa Yleishyödyllisten yhteisöjen arvonlisäverotus.

Arvonlisäverovelvolliseksi hakeutunutta ei poisteta takautuvasti arvonlisäverovelvollisten rekisteristä. Poistaminen tehdään aikaisintaan verovelvollisen asiaa koskevan vaatimuksen tekemisestä lukien (AVL 174 § 2 momentti). Tällä tarkoitetaan sitä päivää, jolloin arvonlisäverollisen asiaa koskeva muutos-/lopettamisilmoitus saapuu Verohallintoon tai Patentti- ja rekisterihallitukseen tai ilmoitus on annettu sähköisesti YTJ:ssä tai OmaVerossa. Kiinteistön käyttöoikeuden luovuttamisesta arvonlisäverovelvolliseksi hakeutunutta ei kuitenkaan poisteta rekisteristä ennen kuin hakeutumisen edellytykset ovat päättyneet kaikkien hakeutumisen kohteena olleiden kiinteistöjen osalta (AVL 174 § 3 momentti).

Esimerkki 11

Yritys aloitti tammikuussa myymään lastenvaatteita. Yritys arvioi myynnin olevan yhteensä noin 5 000 euroa, mutta hakeutui vapaaehtoisesti arvonlisäverovelvolliseksi. Joulukuussa myyntiä on kertynyt 4 500 euroa. Yritys ilmoittaa Verohallintoon 18.12. saapuneella hakemuksella, että yritys haluaakin poistua arvonlisäverovelvollisten rekisteristä. Koska kalenterivuoden myynnit jäävät alle 20 000 euron ja edellisenä kalenterivuonna ei ole ollut myyntiä lainkaan, yritys voidaan poistaa arvonlisäverovelvollisten rekisteristä. Yrityksen ilmoitus saapuu Verohallintoon 18.12. Verohallinto poistaa yrityksen arvonlisäverovelvollisten rekisteristä 18.12. lukien.

Verohallinto on antanut ohjeen Arvonlisäverollisen toiminnan lopettaminen ja konkurssi

Arvonlisäverovelvollisten rekisteriin haketuvan yrityksen on mahdollista hakeutua myös pidennettyihin verokausiin rekisteröitymisen yhteydessä. Arvonlisäveron verokausi on pääsääntöisesti kalenterikuukausi, mutta pienellä yrityksellä se voi olla myös vuosi tai neljänneskalenterivuosi. Valinnaisten verokausien liikevaihtoraja määritellään kirjanpitolaissa tarkoitetun kalenterivuoden liikevaihdon tai sitä vastaavan tuoton mukaan. Verokausista ja liikevaihtorajoista on kerrottu vero.fi- sivustolla Arvonlisäveron verokausi ja sen muutokset.

3 Euroopan unionin liikevaihtoraja 100 000 euroa

3.1 Euroopan unionin liikevaihtoraja

EU:n liikevaihtorajalla tarkoitetaan myyjän EU:n alueella kalenterivuoden aikana suorittamien tavaroiden luovutusten ja palvelujen suoritusten vuosittaista arvonlisäverotonta kokonaisarvoa. Vuosittaisen liikevaihdon raja-arvo EU:ssa on 100 000 euroa.

Suomeen sijoittautunut yritys voi soveltaa kansallisia vähäisen toiminnan verovapautuksia muissa EU-jäsenvaltioissa, kun vuosittainen liikevaihto EU:ssa ei ylitä 100 000 euroa. Sekä kuluvan että sitä edellisen kalenterivuoden liikevaihto EU:ssa voi olla enintään 100 000 euroa, jotta raja ei ylity. Soveltamisen edellytyksenä on lisäksi, että sen jäsenvaltion tai niiden jäsenvaltioiden, joissa verovapautta sovelletaan, liikevaihdon kansalliset alarajat eivät ylity.

EU:n arvonlisäveroalueeseen kuuluvat jäsenvaltiot voi tarkistaa täältä.

Esimerkki 12

Suomalaisen yrityksen liikevaihto Suomessa on 10 000 euroa, Virossa 20 000 euroa, Latviassa 20 000 euroa, ja Ruotsissa 5 000 euroa kuluvana kalenterivuonna. Yhteensä liikevaihto on 55 000 euroa.

Edellisenä kalenterivuonna liikevaihdot ovat olleet Suomessa 10 000 euroa, Virossa 15 000 euroa, Latviassa 15 000 euroa, ja Ruotsissa 5 000 euroa. Yhteensä liikevaihto oli edellisenä kalenterivuonna 45 000 euroa.

Vuosittainen liikevaihto EU:ssa jää alle 100 000 euroa sekä edellisenä että kuluvana kalenterivuonna.

Vuosittaista liikevaihtoa EU:ssa on seurattava reaaliaikaisesti. Valuutan muuntamisesta on kerrottu tämän ohjeen kohdassa 6.3.3. Liikevaihdon muuntaminen euroiksi.

3.2 Vuosittaiseen liikevaihtoon EU:ssa luettavat myynnit

Vuosittaiseen liikevaihtoon EU:ssa luetaan sellaiset, toisissa jäsenvaltioissa tapahtuvat myynnit, jotka Suomessa luettaisiin liikevaihtoon.

Liikevaihtoon Suomessa luettavia myyntejä on käsitelty kattavasti tässä ohjeessa kappaleessa 2.2 liikevaihtoon luettavat myynnit. Vuosittaisella liikevaihdolla EU:ssa tarkoitetaan siis yrityksen yhteenlaskettuja liikevaihtoja kaikissa niissä EU:n jäsenvaltioissa, joissa yritys toimii.

Vuosittaiseen liikevaihtoon EU:ssa luetaan siten Suomessa ja muissa jäsenvaltioissa suoritettavien arvonlisäverollisten myyntien lisäksi muun muassa verottomat yhteisömyynnit, tavaroiden verottomat viennit, verottomat rahoitus- ja vakuutuspalvelut sekä kiinteistön vuokraukset. Kussakin jäsenvaltiossa myyntimaasäännösten mukaan tapahtuvat myynnit lasketaan liikevaihtoon vain kertaalleen. Oman tavaran siirrot yhteisön alueella lasketaan mukaan sen jäsenvaltion liikevaihtoon, josta tavara lähetetään.

Kappaleessa 2.2. kerrottujen liikevaihtoon luettavien myyntien lisäksi joissakin jäsenvaltioissa voi olla käytössä jäsenvaltion omia erityisiä verovapaaksi säädettyjä myyntejä (arvonlisäverodirektiivin 98 artiklan 2 kohta ja 105 a artikla), jotka lasketaan mukaan vuosittaiseen liikevaihtoon EU:ssa. Esimerkiksi Suomessa tällainen erityisvapautus on arvonlisäverolain 56 §:n mukainen yleishyödylliselle yhteisölle myytävä jäsenlehden painos. Muiden jäsenvaltioiden verovapaaksi säädetyistä myynneistä saa lisätietoa EU-komission ylläpitämältä internetsivustolta (SME web portal).

Esimerkki 13

Suomalaisen yrityksen liikevaihto Suomessa myydyistä tavaroista on 10 000 euroa ja Virossa myydyistä tavaroista 20 000 euroa kalenterivuodessa. Lisäksi yrityksen tavaroiden veroton vientimyynti (AVL 70 §) Suomesta Yhdysvaltoihin on yhteensä kalenterivuosittain 80 000 euroa. Liikevaihdot ovat olleet myös edellisinä vuosina samansuuruiset.

Koska veroton vientimyynti lasketaan mukaan vuosittaiseen liikevaihtoon EU:ssa, yrityksen vuosittainen liikevaihto EU:ssa on 110 000 euroa. EU-liikevaihdon raja ylittyy. Yritys ei voi hyödyntää Virossa vähäisen toiminnan vapautusta, vaikka Viron kansallinen vähäisen toiminnan raja ei ylity.

Suomessa vähäisen toiminnan raja ylittyy, sillä vientimyynti Suomesta lasketaan mukaan Suomen liikevaihtoon. Yrityksen myynnit sekä Suomessa että Virossa ovat siten arvonlisäverollisia.

Apuna vuosittaisen EU-liikevaihdon laskennassa voi käyttää myös simulaattoria (SME web portal).

3.3 Euroopan unionin liikevaihtorajan ylitys

EU- liikevaihtorajan ylittyessä vähäisen toiminnan verottomuutta ei enää voi soveltaa muissa EU:n jäsenvaltioissa kuin yrityksen sijoittautumisvaltiossa. Jos suomalaisen yrityksen vuosittainen liikevaihto EU:ssa ylittää 100 000 euroa, mutta Suomen liikevaihtoraja ei ylity, voi yritys voi soveltaa vähäisen toiminnan verottomuutta ainoastaan Suomessa. Liikevaihtoa ja mahdollista ylittymistä on seurattava aktiivisesti.

Toisin sanoen suomalaisen yrityksen mahdollisuus hyödyntää verovapautusta muissa EU-jäsenvaltioissa päättyy silloin, kun 100 000 euron EU-liikevaihtoraja ylittyy. Kun EU-liikevaihtoraja 100 000 euroa ylittyy, on heti rajan ylittymishetkestä siirryttävä soveltamaan arvonlisäverotuksen yleisiä säännöksiä kyseisissä jäsenvaltioissa.

Rajan ylittämisestä tehtävästä ilmoituksesta on kerrottu tarkemmin tämän ohjeen kohdassa 6.4.3.

3.4 Myyntimaasäännökset

Liikevaihdon laskennassa on tiedettävä mikä on tavaran tai palvelun myyntimaa arvonlisäverotuksessa. Tavaran tai palvelun myyntimaasäännöksiä käydään läpi aiheittain Verohallinnon eri ohjeissa.

EU:n tavarakaupan osalta myyntimaata on käyty läpi ohjeessa Arvonlisäverotus EU-tavarakaupassa. Vientimyyntiä on käsitelty ohjeessa Vientikaupan arvonlisäverotus.

Tavarakaupan myyntimaata ja etämyynnin poikkeavaa myyntimaata on käsitelty ohjeessa Tavaroiden etämyynnin arvonlisäverotus. Pienten yritysten kuluttajille tapahtuvassa verkkotavarakaupassa on tärkeä huomata etämyynnin poikkeava myyntimaasäännös ja siihen liittyvät edellytykset ja raja-arvot (AVL 69 m §).

Palvelukaupan osalta myyntimaata on käsitelty vero.fi-ohjeessa Kansainvälisen palvelukaupan arvonlisäverotus, josta löytyy muun muassa ratkaisuapuri. Verohallinto on antanut myös syventävän ohjeen Palvelujen ulkomaankaupan arvonlisäverotus.

4 Muiden EU-maiden vähäisen toiminnan rajat

Vähäisen toiminnan rajoja koskeva sääntely ei ole yhdenmukaista EU-jäsenvaltioissa. Rajat perustuvat kunkin EU-jäsenvaltion omaan kansalliseen sääntelyyn.

Joissakin jäsenvaltioissa, kuten esimerkiksi Ruotsissa, liikevaihdon seurantajakso voi olla kolme vuotta. Kaikki jäsenvaltiot eivät ole ottaneet lainkaan vähäisen toiminnan rajaa käyttöönsä.

Osassa EU-jäsenvaltioista on käytössä eri rajat eri liiketoiminnan aloille. Liiketoiminnan alalla tarkoitetaan tässä yhteydessä sellaista liiketoiminnan osa-aluetta, jolle jokin EU-jäsenvaltio on asettanut oman kansallisen rajan. Yritys saa hyödyntää kerrallaan vain yhtä vähäisen toiminnan rajaa yhdessä jäsenvaltiossa. Esimerkiksi Ranska on asettanut vähäisen toiminnan rajan erikseen tavaroille ja palveluille.

Lisäksi osassa EU-jäsenvaltioista on käytössä menettely, jossa elinkeinonharjoittaja voi jatkaa verovapauden hyödyntämistä kansallisen vähäisen toiminnan rajan ylittymisen jälkeen rajoitetun ajan, jos yrityksen liikevaihto ei ylitä kansallista vähäisen toiminnan rajaa yli 10 prosentilla tai 25 prosentilla. Suomi ei ole ottanut käyttöön tällaista arvonlisäverovelvollisuuden alkamista lykkäävää menettelyä.

Muiden EU:n jäsenvaltioiden kansallisten rajojen laskentaan sovelletaan kyseisen jäsenvaltion omaa arvonlisäverolakia. Muiden EU-maiden kansallisten rajojen osalta saa ohjeita komission ylläpitämältä sivuilta (SME web-portal) tai suoraan kyseisen jäsenvaltion veroviranomaisilta.

5 Kuka voi soveltaa vähäisen toiminnan verovapautusta

5.1 Suomalainen yritys, joka toimii vain Suomessa

Suomeen sijoittautunut yritys, jonka liikevaihto Suomessa on enintään 20 000 euroa kalenterivuodessa, ei ole velvollinen rekisteröitymään arvonlisäverovelvollisten rekisteriin. Kun Suomeen sijoittautunut yritys myy tavaraa tai palvelua vain Suomessa, yrityksen ei tule myöskään rekisteröityä pienten yritysten EU-myynnin alv-järjestelmään soveltaakseen vähäisen toiminnan verovapautusta.

Suomeen sijoittautuneella yrityksellä tarkoitetaan yritystä, jonka liiketoiminnan kotipaikka on täällä. Yrityksen kotipaikka on täällä, kun sen keskushallinnon tehtävät suoritetaan täällä. Jos yrityksellä ei ole liiketoiminnan kotipaikkaa, liiketoiminnan paikka on se, paikka, jossa yrittäjä asuu tai jatkuvasti oleskelee.

Esimerkki 14

Suomalainen yritys myy palveluja vain Suomessa. Vuoden 2024 liikevaihto on ollut 18 000 euroa ja vuoden 2025 liikevaihto jää myös noin 18 000 euron suuruiseksi. Yritys on arvonlisäverovelvollisten rekisterissä, sillä sen liikevaihto on ylittänyt aiemmin voimassaolleen vähäisen toiminnan rajan 15 000 euroa.

Yritys ei ole vuonna 2025 velvollinen olemaan arvonlisäverovelvollisten rekisterissä, koska liikevaihtoraja on muuttunut ja yrityksen liikevaihto jää alle 20 000 euroa sekä kuluvana että edellisenä kalenterivuonna.

Yritys voi halutessaan poistua arvonlisäverovelvollisten rekisteristä vuoden 2025 alusta. Yritys ei siinä tilanteessa rekisteröidy myöskään pienten yritysten EU-myynnin alv-järjestelmään, koska yritys myy palveluja vain Suomessa.

Verohallinnolla on erillinen ohje Arvonlisäverollisen toiminnan lopettaminen ja konkurssi.

5.2 Ahvenanmaalainen yritys, joka toimii vain Suomessa

Ahvenanmaan maakunta (jäljempänä Ahvenanmaa) ei kuulu EU:n arvonlisä- eikä valmisteveroalueeseen. Ahvenanmaan erityisaseman seurauksena Ahvenanmaan ja EU:n arvonlisäveroalueen välillä on arvonlisäverotusta koskeva veroraja. Veroraja merkitsee käytännössä sitä, että Ahvenanmaan ja EU:n arvonlisäveroalueen välisiin tavaran myynteihin ja siirtoihin sovelletaan arvonlisäverolain kolmansien maiden kanssa käytävään kauppaan liittyviä vientiä ja maahantuontia koskevia säännöksiä.

Vähäisen toiminnan verottomuutta sovellettaessa Ahvenanmaa kuuluu Suomen alueeseen. Suomen arvonlisäverolaissa ahvenanmaalaisia vähäisen toiminnan harjoittajia kohdellaan siten samoin kuin muualle Suomeen sijoittautuneita vähäisen toiminnan harjoittajia.

Ahvenanmaan maakuntaan sijoittautuneiden yritysten vähäisen toiminnan verottomuutta arvioitaessa otetaan huomioon sekä Ahvenanmaan että muun Suomen alueella tapahtuvat myynnit. Merkitystä ei ole sillä, onko yrityksellä kiinteä toimipaikka muualla Suomessa.

Esimerkki 15

Ahvenanmaalainen yritys myy tavaroita Manner-Suomessa ja Ahvenanmaalla. Yrityksen liikevaihto on ollut 4 000 euroa Ahvenanmaalla ja 10 000 euroa muualla Suomessa vuonna 2024. Yrityksen liikevaihto on siten ollut yhteensä 14 000 Suomessa. Liikevaihto ei kasva nykyisestä vuonna 2025.

Yritys ei ole velvollinen rekisteröitymään arvonlisäverovelvollisten rekisteriin, koska liikevaihto ei ylitä 20 000 euron rajaa.

Ahvenanmaalle sijoittautunut yritys ei voi rekisteröityä pienten yritysten EU-myynnin alv-järjestelmään, koska järjestelmää sovelletaan vain EU:n alueelle sijoittautuneisiin myyjiin.

5.3 Suomalainen yritys, joka toimii myös muissa EU:n jäsenvaltiossa

Muualle kuin Ahvenanmaalle sijoittautunut suomalainen yritys voi halutessaan soveltaa verovapautusta sekä Suomessa että muissa EU:n jäsenvaltiossa rekisteröitymällä pienten yritysten EU-myynnin alv-järjestelmään. Edellytyksenä soveltamiselle on, että vuosittainen liikevaihto EU:ssa ei ylity. Lisäksi soveltamisen edellytyksenä on, että myöskään sen jäsenvaltion tai niiden jäsenvaltioiden, joissa verovapautta hyödynnetään, liikevaihdon kansalliset alarajat eivät ylity. Tarkastelun kohteena ovat aina vähintään kuluvan ja edellisen kalenterivuoden liikevaihdot. Osassa jäsenvaltioita, kuten Ruotsissa, tarkastelun kohteena on kuluvan vuoden lisäksi kaksi edellistä kalenterivuotta.

Jäsenvaltiolla tarkoitetaan kaikkia Euroopan unionin jäsenvaltioita.

Esimerkki 16

Suomalainen yritys myy tavaroita ja palveluja Suomessa, Ruotsissa ja Itävallassa. Alla olevassa taulukossa on esitetty liikevaihdot myyntimaittain. Yrityksellä ei ole muuta toimintaa kuten esimerkiksi vientiä EU:n ulkopuolelle.

Taulukko myynneistä

|

Jäsenvaltio |

Jäsenvaltion liikevaihtoraja (euroa) |

Yrityksen liikevaihto edellisenä vuonna (euroa) |

Yrityksen liikevaihto kuluvana vuonna (euroa) |

Voiko yritys soveltaa vähäisen toiminnan vapautusta |

|

Suomi |

20 000 |

10 000 |

10 000 |

KYLLÄ |

|

Ruotsi |

n. 10 000 (120 000 kruunua) * |

3 000 3 000** |

5 000 |

KYLLÄ |

|

Itävalta |

42 000 |

25 000 |

25 000 |

KYLLÄ |

|

Muut EU-jäsenvaltiot |

- |

0 |

0 |

- |

|

Unionin liikevaihto |

100 000 |

38 000 |

40 000 |

KYLLÄ Unionin liikevaihtoraja ei ylity |

* Ruotsin kansallinen raja on kruunuina. Liikevaihdon muuntamisesta euroiksi on kerrottu tämän ohjeen kohdassa 6.4.2.

** Ruotsissa tarkastellaan liikevaihtoa kahdelta edelliseltä vuodelta

Vuosittainen liikevaihtoraja EU:ssa (100 000 euroa) ei ylity ja liikevaihto kussakin EU:n jäsenvaltiossa jää alle vähäisen toiminnan rajan. Yritys voi soveltaa vähäisen toiminnan vapautusta Ruotsissa ja Itävallassa rekisteröitymällä pienten yritysten EU-myynnin alv-järjestelmään.

Vaikka yksittäisen jäsenvaltion kansallinen raja ylittyisi, suomalainen yritys voi soveltaa pienten yritysten verovapautusta niissä muissa jäsenvaltioissa, joissa kansallinen raja ei ylity. Soveltamisen edellytyksenä kuitenkin on, että myöskään EU:n liikevaihtoraja (100 000 euroa) ei ylity. Soveltaminen edellyttää aina rekisteröitymistä pienten yritysten EU-myynnin alv-järjestelmään.

Esimerkki 17

Suomalainen yritys myy tavaroita ja palveluja Suomessa, Ruotsissa ja Itävallassa. Alla olevassa taulukossa on esitetty liikevaihdot myyntimaittain. Yrityksellä ei ole muuta toimintaa kuten esimerkiksi vientiä EU:n ulkopuolelle.

Taulukko myynneistä

|

Jäsenvaltio |

Jäsenvaltion liikevaihtoraja (euroa) |

Yrityksen liikevaihto edellisenä vuonna (euroa) |

Yrityksen liikevaihto kuluvana vuonna (euroa) |

Voiko yritys soveltaa vähäisen toiminnan vapautusta |

|

Suomi |

20 000 |

25 000 |

30 000 |

EI |

|

Ruotsi |

n. 10 000 (120 000 kruunua) * |

3 000 3 000** |

5 000 |

KYLLÄ |

|

Itävalta |

42 000 |

25 000 |

25 000 |

KYLLÄ |

|

Muut EU-jäsenvaltiot |

- |

0 |

0 |

- |

|

Unionin liikevaihto yhteensä |

100 000 |

53 000 |

60 000 |

KYLLÄ Unionin liikevaihtoraja ei ylity |

* Ruotsin kansallinen raja on kruunuina. Liikevaihdon muuntamisesta euroiksi on kerrottu tämän ohjeen kohdassa 6.4.2.

** Ruotsissa tarkastellaan liikevaihtoa kahdelta edelliseltä vuodelta

EU-liikevaihtoraja 100 000 euroa ei ylity. Ruotsissa ja Itävallassa toiminta jää alle vähäisen toiminnan rajan. Pienyrityksen on rekisteröidyttävä pienten yritysten EU-myynnin alv-järjestelmään, jos se haluaa soveltaa arvonlisäverovapautusta Ruotsissa ja Itävallassa. Yritys ei voi kuitenkaan soveltaa verovapautusta Suomessa.

Pienten yritysten EU-myynnin alv-järjestelmään ei tarvitse rekisteröityä, jos myyjä ei halua soveltaa vähäisen toiminnan verovapautusta muissa EU:n jäsenvaltioissa. Tässä tilanteessa toimintaan soveltuvat jäsenvaltioiden yleiset arvonlisäveroa koskevat säännökset.

Esimerkki 18

Suomalainen yritys myy palveluja Suomessa ja Virossa yksityishenkilölle. Vuosittainen liikevaihto Suomessa on noin 10 000 ja Virossa noin 10 000 euroa. Viron kansallinen raja on 40 000 euroa.

Molemmissa jäsenvaltioissa liikevaihto jää alle vähäisen toiminnan rajan. Koska yritys haluaa hyödyntää vähäisen toiminnan rajaa vain omassa jäsenvaltiossaan Suomessa, yritys ei rekisteröidy pienten yritysten EU-myynnin alv-järjestelmään. Tässä tapauksessa palvelujen myyntiin Virossa sovelletaan Viron yleisiä arvonlisäverosäännöksiä.

Yrityksen tulee selvittää rekisteröitymisvelvoitteensa muista jäsenvaltioista, jos yritys ei halua rekisteröityä pienten yritysten EU-myynnin alv-järjestelmään. Arvonlisäveron ilmoittamiseen ja maksamiseen muissa jäsenvaltioissa yritys voi käyttää unionin erityisjärjestelmää niihin myynteihin, joihin erityisjärjestelmän myynti soveltuu. Tällaisia myyntejä ovat esimerkiksi suomalaisen yrityksen kuluttajille myymät palvelut EU:n alueella tai tavaran etämyynnit EU:n sisällä. Arvonlisäveron ilmoittamisesta erityisjärjestelmässä on erillinen syventävä ohje Arvonlisäveron erityisjärjestelmät.

5.4 Ulkomaalainen yritys Suomessa

Ulkomaalaisella yrityksellä tarkoitetaan yritystä, joka on sijoittautunut ulkomaille. Ulkomaalaisen yrityksen liiketoiminnan kotipaikka on muualla kuin Suomessa. EU:n jäsenvaltioon ja EU:n ulkopuolelle sijoittautuneita yrityksiä kohdellaan järjestelmässä eri tavalla.

5.4.1 Toiseen EU-jäsenvaltioon sijoittautunut yritys

Toiseen EU:n jäsenvaltioon eli EU:n arvonlisäveroalueelle sijoittautunut yritys voi soveltaa vähäisen toiminnan verottomuutta myydessään tavaroita ja palveluita Suomessa, kun EU:n liikevaihtoraja 100 000 euroa ei ylity eikä yritys ole hakeutunut arvonlisäverovelvolliseksi Suomessa. EU:n alueelle sijoittautunut yritys rekisteröityy tällöin ensin sijoittautumisjäsenvaltioonsa pienten yritysten EU-myynnin alv-järjestelmässä.

Yritys, jolla on vain kiinteä toimipaikka Suomessa, mutta jonka kotipaikka jossakin muussa EU:n jäsenvaltiossa, rekisteröityy pienten yritysten EU-myynnin alv-järjestelmässä omaan sijoittautumisjäsenvaltioonsa. Sijoittautumisjäsenvaltio on arvonlisäverotuksessa se jäsenvaltio, jossa yrityksen keskushallinnon tehtävät suoritetaan. Jos yrityksellä ei ole liiketoiminnan kotipaikkaa, liiketoiminnan paikka on se, paikka, jossa yrittäjä asuu tai jatkuvasti oleskelee.

Esimerkki 19

Yrityksellä on liiketilat Tukholmassa ja Turussa. Yrityksen keskushallinnon tehtävät suoritetaan Tukholmassa, jossa yrittäjä asuu. Yrityksen rekisteröitymisjäsenvaltio pienten yritysten EU-myynnin alv-järjestelmässä on Ruotsi.

Esimerkki 20

Ruotsiin sijoittautunut yritys myy Suomessa tavaroita. Liikevaihto on Suomessa noin 5 000 euroa kalenterivuodessa. Liikevaihto EU:n alueella on pienempi kuin 100 000 euroa kalenterivuodessa sekä kuluvana ja että edellisenä vuonna. Ruotsiin sijoittautunut yritys haluaa soveltaa Suomen vähäisen toiminnan alarajaa. Yritys rekisteröityy pienten yritysten EU-myynnin järjestelmään Ruotsissa. Yritys ilmoittaa rekisteröinnin ennakkoilmoituksella Suomen jäsenvaltioksi, jossa vapautusta sovelletaan.

EU:n arvonlisäveroalueeseen kuuluvat jäsenvaltiot voi tarkistaa täältä.

5.4.2 EU:n ulkopuolelle sijoittautunut yritys

EU:n ulkopuolelle sijoittautuneet yritykset eivät voi soveltaa pienten yritysten verovapautusta lainkaan eivätkä voi siten rekisteröityä pienten yritysten EU-myynnin alv-järjestelmään. Vähäisen toiminnan verovapautusta ei sovelleta EU:n ulkopuolelle sijoittautuneeseen myyjään eikä myyjä siten ole oikeutettu verovapautukseen, vaikka hänellä olisi kiinteä toimipaikka Suomessa.

Esimerkki 21

Norjaan sijoittautunut yritys myy kiinteistöön liittyvää palvelua Suomessa suomalaisille yksityishenkilöille. Norjalainen yritys ei voi soveltaa lainkaan vähäisen toiminnan vapautusta Suomessa. Norjalainen yritys ei voi rekisteröityä pienten yritysten EU-myynnin alv-järjestelmään.

Kun norjalainen yritys myy kiinteistöön liittyvää palvelua Suomessa yksityishenkilöille, toiminta on arvonlisäverollista yleisten sääntöjen mukaan liikevaihdon määrästä riippumatta.

6 Pienten yritysten EU-myynnin alv-järjestelmä

6.1 Pienten yritysten EU-myynnin alv-järjestelmään rekisteröityminen

Pienten yritysten EU-myynnin alv-järjestelmän käyttäjiksi Suomessa rekisteröityvät ne Suomeen sijoittautuneet yritykset, jotka haluavat soveltaa vähäisen toiminnan verottomuutta yhdessä tai useammassa muussa EU-jäsenvaltiossa. Toisin sanoen pienten yritysten EU-myynnin alv-järjestelmään rekisteröidytään vain siinä tapauksessa, että yritys päättää soveltaa vähäisen toiminnan verovapautusta jossakin muussa jäsenvaltiossa kuin Suomessa. Rekisteröityminen tehdään OmaVerossa.

Yritys voi rekisteröityä yhtäaikaisesti sekä arvonlisäveron erityisjärjestelmään (unionin järjestelmä) että pienten yritysten EU-myynnin alv-järjestelmään edellytysten täyttyessä. Tällainen tilanne voi tulla eteen esimerkiksi silloin, kun yrityksellä on myyntiä useissa EU-jäsenvaltioissa, mutta vain joissakin EU-jäsenvaltioissa toiminta jää alle kyseisen jäsenvaltion kansallisen rajan.

Tuontijärjestelmään ja pienten yritysten EU-myynnin järjestelmään ei voi rekisteröityä yhtäaikaisesti. Tuontijärjestelmään rekisteröitynyt yritys ei voi siten rekisteröityä pienten yritysten EU-myynnin alv-järjestelmään, vaikka liikevaihto olisi vähäistä ja yritys olisi sijoittautunut EU:n alueelle. Tällaisen maahantuotavien tavaroiden etämyyntiä kuluttajille harjoittavan yrityksen on ilmoitettava ja maksettava myynnin arvonlisävero tuontijärjestelmässä liikevaihdon määrästä riippumatta.

Lisätietoa arvonlisäveron erityisjärjestelmistä on Verohallinnon ohjeessa Arvonlisäveron erityisjärjestelmät.

6.1.1 Rekisteröinnin ennakkoilmoitus

Verottomuuden soveltaminen muissa EU-jäsenvaltiossa edellyttää, että Suomeen sijoittautunut yritys antaa Verohallinnolle rekisteröinnin ennakkoilmoituksen pienten yritysten EU-myynnin alv-järjestelmään.

Ilmoituksessa ilmoitetaan seuraavat tiedot:

- yrityksen nimi, toimiala, oikeudellinen muoto, osoite, puhelinnumero, sähköpostiosoite ja yrityksen verkkosivujen osoitteet

- EU-jäsenvaltiot, joissa verottomuutta aiotaan soveltaa

- tieto EU-jäsenvaltioista, joissa on jo toteutuneita myyntejä

- edeltävän kalenterivuoden aikana Suomessa ja muissa EU-jäsenvaltioissa tehdyt tavaroiden ja palvelujen myynnit, jotka lasketaan mukaan vähäisen toiminnan liikevaihtoon (ks. tämän ohjeen kohdat 2.2,3.2 ja 4). Myynnit eritellään ilmoituksessa jäsenvaltioittain.

- kuluvan kalenterivuoden aikana Suomessa ja muissa jäsenvaltioissa tehdyt tavaroiden ja palvelujen myynnit, jotka lasketaan mukaan vähäisen toiminnan liikevaihtoon (ks. tämän ohjeen kohdat 2.2, 3.2 ja 4). Myynnit eritellään ilmoituksessa jäsenvaltioittain.

- Jäsenvaltioille, joilla on kolmen vuoden seuranta eli kuluvan vuoden lisäksi kahden edellisen vuoden liikevaihdon seuranta, on ilmoitettava kaikkien kyseisten vuosien liikevaihto.

- Jäsenvaltioille, jotka soveltavat eri raja-arvoja eri liiketoiminnan aloille, tiedot on ilmoitettava erikseen kunkin raja-arvon osalta.

Lisätietoja ohjeesta Näin rekisteröidyt pienten yritysten EU-myynnin alv-järjestelmään.

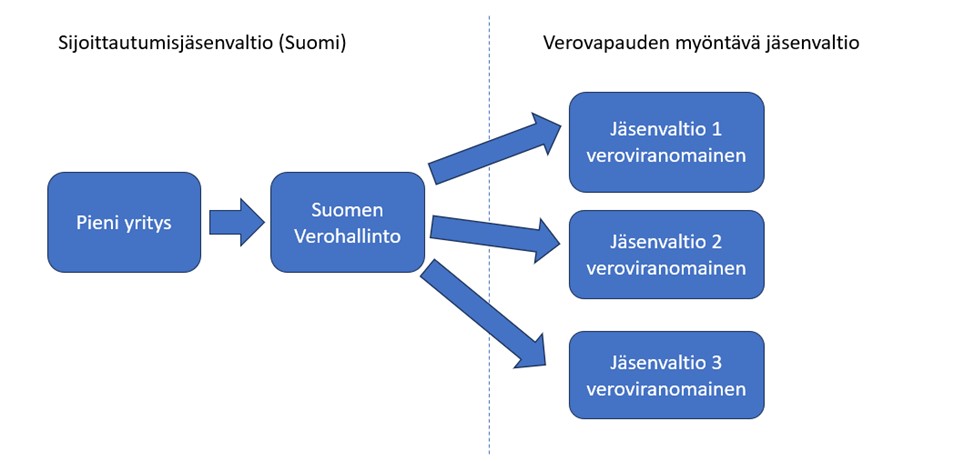

Kuva 1: Rekisteröinti-ilmoituksen tietojen välittäminen muihin jäsenvaltioihin

6.1.2 Tunnistamisrekisteri ja EX-tunnus

Suomeen sijoittautunut yritys merkitään erilliseen tunnistamisrekisteriin verottomuuden soveltamiseksi muissa jäsenvaltioissa. Yritykselle annetaan EX-tunnus. EX- tunnus on muutoin samanlainen kuin arvonlisäverotunniste, mutta sen loppuun on lisätty pääte ”EX”.

esimerkki: FI07654321EX

EX-tunnuksen avulla muiden EU-jäsenvaltioiden veroviranomaiset tunnistavat yrityksen. EX-tunnusta käytetään ennakkoilmoituksessa, liikevaihtotietojen ilmoittamisessa ja laskutuksessa.

Suomalaista yritystä, joka harjoittaa vähäistä toimintaa vain Suomessa eikä hyödynnä vähäisen toiminnan verottomuutta missään muussa jäsenvaltiossa, ei merkitä tunnistamisrekisteriin. Vain Suomessa toimiva suomalainen vähäisen toiminnan harjoittaja ei siten saa EX-tunnusta.

Suomalainen yritys saa EX-tunnuksen siinä vaiheessa, kun yksikin toinen jäsenvaltio kuin Suomi on hyväksynyt yrityksen ennakkoilmoituksen.

Erilliseen tunnistamisrekisteriin merkitty Suomeen sijoittautunut yritys voi olla merkitty Suomessa myös arvonlisäverovelvollisten rekisteriin. Yrityksellä voi olla siten sekä arvonlisäverotunniste että EX-tunnus voimassa yhtä aikaa. EX-tunnus eroaa kuitenkin arvonlisäverotunnisteesta siten, että siihen lisätään verottomuutta sovellettaessa pääte ”EX”. EX-tunnusta käytetään vain silloin, kun vähäisen toiminnan verottomuutta sovelletaan.

Esimerkki 22

Yritys myy Suomessa palveluja. Lisäksi yritys aloittaa myymään paikallisesti tavaroita Ranskassa ja Saksassa yksityishenkilöille. Yritys on hakeutunut vapaaehtoisesti Suomessa arvonlisäverovelvolliseksi, vaikka palvelutoiminta jää Suomen vähäisen toiminnan rajan alle.

Yritys haluaa soveltaa vähäisen toiminnan vapautusta Ranskassa ja Saksassa. Yritys rekisteröityy pienten yritysten EU-myynnin alv-järjestelmään ja antaa ennakkoilmoituksen, jossa ilmoittaa aikovansa soveltaa vapautusta Ranskassa ja Saksassa. Ranska ja Saksa myöntävät vapautuksen.

Yritys on merkitty arvonlisäverovelvollisten rekisteriin vapaaehtoisen hakeutumisen perusteella Suomessa. Yrityksellä on siten myös voimassa oleva arvonlisäverotunniste. Yrityksen on käytettävä EX-tunnusta myydessään tavaroita Ranskassa ja Saksassa eikä se saa käyttää alv-tunnistetta.

Verohallinto antaa aina yritykselle päätöksen tunnistamisrekisteriin merkitsemisestä. Jos yritystä ei merkitä rekisteriin, siitä annetaan yritykselle päätös.

EX-tunnuksen voimassaolon ja tunnukselle ilmoitetut jäsenvaltiot voi tarkistaa SME web portal -sivustolta (SME on the web-välilehti).

6.2 Verottoman toiminnan aloittaminen muissa EU-maissa

6.2.1 Verottomuuden alkamishetki

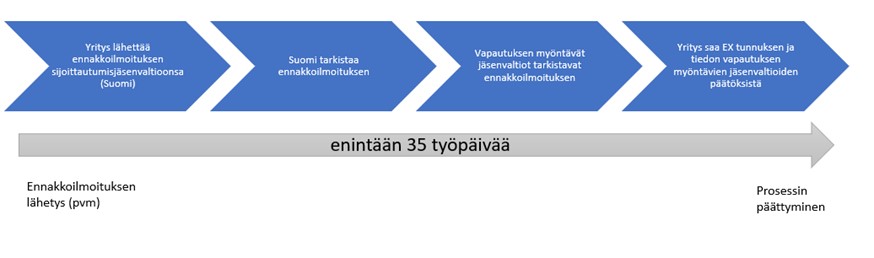

Suomalainen yritys voi alkaa soveltamaan verovapautusta toisessa jäsenvaltiossa antamansa ennakkoilmoituksen perusteella siitä päivästä alkaen, jona Verohallinto ilmoittaa yritykselle sen EX-tunnuksen. Yritys saa jokaisesta verovapauden myöntävästä jäsenvaltiosta erikseen tiedon jäsenvaltion päätöksestä OmaVerossa. Ilmoitus sisältää tiedon siitä, onko kyseinen jäsenvaltio myöntänyt vapautuksen soveltamisen alueellaan.

Silloin, kun yritys ilmoittaa rekisteröinnin ennakkoilmoituksella useampia jäsenvaltioita, yritys voi alkaa soveltamaan EX-tunnuksen saatuaan verovapautusta kaikissa niissä jäsenvaltioissa, jotka ovat myöntäneet vapautuksen alueellaan.

Esimerkki 23

Suomalainen yritys ilmoittaa ennakkoilmoituksella soveltavansa pienten yritysten verovapautusta Virossa ja Ruotsissa. Viro myöntää ensimmäisenä verovapautuksen ja lähettää siitä tiedon Suomeen. Yritys voi alkaa harjoittamaan verosta vapautettua toimintaa Virossa, kun Suomi ilmoittaa yritykselle EX-tunnuksen.

Ruotsi myöntää verovapautuksen ja lähettää siitä tiedon Suomeen kaksi viikkoa myöhemmin. Yritys voi alkaa harjoittamaan verosta vapautettua toimintaa Ruotsissa siitä lukien, kun Verohallinto ilmoittaa Ruotsin myöntäneen vapautuksen. Yritys saa Ruotsin päätöksen tiedoksi OmaVerossa.

Verovapautusta voi siis soveltaa aikaisintaan siitä päivästä alkaen, kun kyseinen verovapauden myöntävä jäsenvaltio on myöntänyt vapautuksen. Kaikki jäsenvaltiot eivät välttämättä anna päätöksiä yhtä nopeasti.

Jos yritys antaa rekisteröintitietojen muutosilmoituksen, verottomuutta voi alkaa soveltamaan muissa jäsenvaltiossa siitä päivästä alkaen, jona Verohallinto vahvistaa ilmoituksella, että verovapauden myöntävä jäsenvaltio on hyväksynyt verottomuuden.

Esimerkki 24

Suomalainen yritys on ilmoittanut rekisteröinnin ennakkoilmoituksella soveltavansa pienten yritysten verovapautusta Suomessa, Ruotsissa ja Virossa. Nyt yritys aloittaa toiminnan myös Tanskassa.

Yritys ilmoittaa rekisteröintitietojen muutosilmoituksella Tanskan jäsenvaltioksi, jossa verovapautusta sovelletaan. Tanskassa verovapautta voi soveltaa siitä päivästä alkaen, kun Verohallinto vahvistaa ilmoituksella, että Tanska on hyväksynyt verottomuuden soveltamisen.

Verottomuuden katsotaan kuitenkin alkavan soveltua viimeistään 35 työpäivän kuluessa ennakkoilmoituksen tai muutosilmoituksen vastaanottamisesta.

Poikkeuksellisessa tilanteessa jäsenvaltion veroviranomainen voi tarvita lisäaikaa verovalvonnan toteuttamiseksi tai veronkierron tai petosten torjunnan ehkäisemiseksi. Tällaisessa tilanteessa yritys saa tiedon siitä, että ennakkoilmoituksen käsittely kestää yli 35 päivää.

6.3 Liikevaihtotietojen ilmoittaminen

6.3.1 Pienten yritysten EU-myynnin ilmoitusten antaminen

Pienten yritysten EU-myynnin alv-järjestelmään rekisteröityneen yrityksen on annettava kultakin kalenterivuodenneljännekseltä Pienten yritysten EU-myynnin ilmoitus.

Ilmoituksessa annetaan seuraavat tiedot:

- EX-tunnus

- neljänneskalenterivuoden aikana tehtyjen tavaroiden ja palvelujen myyntien yhteismäärä jäsenvaltioittain eriteltynä. Liikevaihdoksi ilmoitetaan 0”, jos myyntejä ei ole tehty.

- Jos jossakin jäsenvaltiossa on eri raja-arvoja eri liiketoiminnan aloille, myyntejä koskevat tiedot ilmoitetaan erikseen kunkin raja-arvon osalta.

Ilmoitus on annettava viimeistään sitä kalenterivuosineljännestä seuraavan kalenterikuukauden viimeisenä päivänä, jota ilmoitus koskee.

Esimerkiksi vuoden 2025 ensimmäinen ilmoitus (1.1.-31.3.2025) on annettava viimeistään 30.4.2025.

6.3.2 EU-myynnin ilmoitusten korjaaminen

EU-myynnin ilmoituksessa oleva virhe on korjattava antamalla kyseiseltä verokaudelta oikaisuilmoitus. Ilmoitus annetaan OmaVerossa. Ilmoituksen virhe korjataan antamalla korvaava ilmoitus. Korvaava ilmoitus korvaa aiemman ilmoituksen kokonaan, joten siinä pitää antaa korjattujen tietojen lisäksi uudelleen myös ne tiedot, jotka olivat jo oikein.

6.3.3 Liikevaihdon muuntaminen euroiksi

Ilmoitusten tiedot on annettava euroina. Jos myynti on tapahtunut muuna valuuttana kuin euroina, yrityksen on käytettävä kalenterivuoden ensimmäisenä päivänä sovellettavaa muuntokurssia. Muuntamisessa on käytettävä Euroopan keskuspankin kyseiselle päivälle julkaisemaa muuntokurssia tai, jos kurssia ei ole julkaistu kyseisenä päivänä, seuraavana julkaisupäivänä julkaistua kurssia.

6.4 Muutokset toiminnassa

6.4.1 Rekisteröintitietojen muutosilmoitus

Kun toiminnassa tapahtuu muutoksia, rekisteröinnin tietoja koskevista muutoksista on ilmoitettava ennakkoon sijoittautumisjäsenvaltiolle. Suomalainen yritys ilmoittaa muutokset Verohallinnolle. Muutokset ilmoitetaan uusista jäsenvaltioista, joissa arvonlisäverottomuutta aletaan soveltamaan ja jäsenvaltioista, joissa sen soveltaminen lopetetaan. Ennakkoilmoituksen muutosilmoitus tulee antaa hyvissä ajoin ennen muutoksen toteuttamista.

Uusista jäsenvaltioista, joissa verottomuutta sovelletaan jatkossa, on ilmoitettava samat tiedot kuin ensimmäisessä ennakkoilmoituksessa.

Esimerkki 25

Suomalainen yritys on ilmoittanut vuonna 2025 antamassaan ennakkoilmoituksessa jäsenvaltioiksi Saksan ja Tanskan. Yritys suunnittelee aloittavansa toiminnan kesäkuussa 2026 myös Ruotsissa. Yrityksen on annettava ennakkoilmoituksesta muutostiedot Ruotsin osalta ennakkoon.

Verovapautusta voi soveltaa siitä päivästä, kun Verohallinto on vahvistanut, että Ruotsi on hyväksynyt muutosilmoituksen. Ilmoituksen hyväksyminen kestää enintään 35 päivää. Tämän vuoksi yrittäjä antaa ilmoituksen hyvissä ajoin jo maaliskuussa.

Yksittäisen jäsenvaltion jääminen pois verottomuuden piiristä ilmoitetaan myös ennakkoilmoituksen muutosilmoituksella. Tässä tilanteessa oikeus käyttää pienten yritysten EU-myynnin alv-järjestelmää säilyy. Ennakkoilmoituksen muutosilmoituksella voi ilmoittaa lopettavansa verottomuuden soveltamisen, kun verottomuuden soveltamista kuitenkin jatketaan muissa jäsenvaltioissa. Verottomuuden soveltamisen katsotaan päättyvän kyseisessä jäsenvaltiossa ilmoituksen vastaanottamista seuraavan neljänneskalenterivuoden alusta lukien. Jos ilmoitus vastaanotetaan vasta neljänneskalenterivuoden viimeisen kuukauden aikana, verottomuuden soveltamisen katsotaan kuitenkin päättyvän ilmoituksen vastaanottamista seuraavan kalenterivuoden neljänneksen toisen kuukauden aikana. Tämän jälkeen kyseisessä jäsenvaltiossa sovelletaan kyseisen jäsenvaltion yleisiä arvonlisäverolain säännöksiä.

Esimerkki 26

Suomalainen yritys on ilmoittanut vuonna 2025 ennakkoilmoituksessa jäsenvaltioiksi Saksan ja Tanskan. Yritys haluaa hyödyntää pienten yritysten arvonlisäverottomuutta myymiinsä tavaroihin jatkossa vain Saksassa.

Yritys antaa ennakkoilmoituksen muutostiedot verottomuuden soveltamisen lopettamisesta Tanskassa ennakkoon toukokuussa 2026. Heinäkuusta 2026 alkaen yritys ei voi enää soveltaa Tanskassa tapahtuviin tavaran myynteihin vähäisen toiminnan verottomuutta.

6.4.2 Kansallisen liikevaihtorajan ylittyminen toisessa jäsenvaltiossa

Kun toisen jäsenvaltion kansallinen vähäisen toiminnan raja ylittyy, yritys ei voi enää soveltaa vapautusta tässä kyseisessä jäsenvaltiossa. Tässä tilanteessa yrityksen on annettava ennakkoilmoituksen muutosilmoitus OmaVerossa. Yrityksen on selvitettävä kohdemaista rekisteröitymis- ja verovelvoitteensa. Jos kysymyksessä on kuluttajille tapahtuva myynti, yritys voi edellytysten täyttyessä käyttää arvonlisäverotuksen erityisjärjestelmää (unionin järjestelmä). Arvonlisäveron ilmoittamisesta erityisjärjestelmän kautta on erillinen syventävä ohje Arvonlisäveron erityisjärjestelmät.

Esimerkki 27

Suomalainen yritys on rekisteröitynyt pienten yritysten erityisjärjestelmään. Yritys soveltaa järjestelmää Suomessa, Ruotsissa ja Saksassa. Ruotsissa vähäisen toiminnan liikevaihtoraja on ylittynyt. Ruotsissa yritys ei voi enää soveltaa vähäisen toiminnan verovapautusta.

Toiset jäsenvaltiot antavat suomalaiselle yritykselle päätöksen, kun niiden kansallinen liikevaihtoraja on ylittynyt. Jäsenvaltiot lähettävät päätöksen tiedoksi Suomeen ja yritys saa tämän toisen jäsenvaltion tekemän päätöksen nähtäväksi OmaVerossa.

6.4.3 EU-liikevaihtorajan ylittyminen

Suomeen sijoittautuneen yrityksen on ilmoitettava EU-liikevaihdon rajan (100 000 euroa) ylittymisestä. Tästä ilmoitetaan OmaVerossa. Yritys ilmoittaa sekä Suomen että muiden jäsenvaltioiden myyntien arvon neljänneskalenterivuoden alusta siihen päivään, jona raja-arvo ylittyi. Liikevaihdon laskemisesta on kerrottu tämän ohjeen luvuissa 2.2, 3 ja 4.

Yrityksen on annettava ilmoitus viimeistään 15 työpäivän kuluessa raja-arvon ylittymisestä. Ilmoituksella tulee antaa ylittymisen tarkka päivämäärä.

EU-liikevaihdon rajan (100 000 euroa) ylityttyä vähäisen toiminnan verovapautta ei voi harjoittaa enää muissa jäsenvaltioissa kuin Suomessa. Suomessa vähäisen toiminnan verovapautusta voi jatkaa EU:n liikevaihtorajan ylittymisestä huolimatta, jos Suomen vähäisen toiminnan raja 20 000 euroa ei ylity.

Verohallinto lakkauttaa EX-tunnuksen eikä sitä voi enää käyttää. Yrityksen on itse selvitettävä muista jäsenvaltioista mahdolliset rekisteröitymis- ja verovelvoitteensa. Jos kysymyksessä on kuluttajille tapahtuva myynti, yritys voi edellytysten täyttyessä käyttää arvonlisäverotuksen erityisjärjestelmää. Arvonlisäveron ilmoittamisesta erityisjärjestelmän kautta on erillinen syventävä ohje Arvonlisäveron erityisjärjestelmät.

6.4.4 Lopettamisilmoitus

Yrityksen on ilmoitettava sijoittautumisjäsenvaltiolle toiminnan lopettamisesta, kun verottomuuden soveltaminen halutaan lopettaa tai jos toiminta loppuu kokonaan. Lopettamisesta kannattaa ilmoittaa hyvissä ajoin ennakkoon. Verohallinto lakkauttaa tässä tilanteessa Suomeen sijoittautuneen yrityksen EX-tunnuksen eikä sitä voi enää sen jälkeen käyttää.

Jos toiminnan loppuminen johtuu konkurssista, toiminta päätetään pienten yritysten EU-myynnin alv-järjestelmässä.

6.5 Muutoksenhaku

Pienten yritysten EU-myynnin alv-järjestelmään rekisteröityneet suomalaiset yritykset saavat sekä Suomen Verohallinnon että muiden EU-jäsenvaltioiden tekemät päätökset tiedokseen OmaVerossa.

Suomen Verohallinnon antamiin päätöksiin haetaan muutosta verotuksen oikaisulautakunnalta. Oikaisuvaatimuksen määräaika on yleensä 60 päivää päätöksen tiedoksisaannista. Muutoksenhakuohje verotuksen oikaisulautakunnalle on päätöksen liitteenä. Muutoksenhaku Verohallinnon päätökseen

Päätökseen, jonka on antanut toinen jäsenvaltio, haetaan muutosta kyseisestä jäsenvaltiosta. Tällaisia päätöksiä ovat toisten EU-jäsenvaltioiden antamat päätökset siitä, että yritystä ei hyväksytä vähäisen toiminnan harjoittajaksi kyseisen jäsenvaltion alueella. Vaikka päätökset tulevat tiedoksi OmaVeron kautta, niihin ei voi hakea muutosta Suomessa. Muutoksenhakuohje on yleensä päätöksen liitteenä.

7 Vähennysoikeus

Pääsääntö arvonlisäverotuksessa on, että arvonlisäverolliseen myyntiin liittyy tähän myyntiin kohdistuvien hankintojen arvonlisäveron vähennysoikeus (AVL 102 § ja 117 §). Vain arvonlisäverolliseen toimintaan kohdistuvien hankintojen arvonlisävero on siten vähennyskelpoista. Arvonlisäverollisella toiminnalla tarkoitetaan arvonlisäveron vähennykseen oikeuttavan toiminnan lisäksi myös arvonlisäveron palautukseen oikeuttavaa toimintaa (AVL 130 §, 131 § ja 131 a §).

Vähennysoikeutta ei ole niiden hankintojen arvonlisäverosta, jotka kohdistuvat liiketoiminnan vähäisyyden perustella vapautettuihin myynteihin Suomessa tai toisissa EU-jäsenvaltioissa.

Yrityksellä, jonka toiminta on vapautettu arvonlisäverosta liikevaihdon vähäisyyden perusteella, ei siten ole vähennysoikeutta.

Esimerkki 28

Suomalainen yritys myy palveluja Suomessa ja Ruotsissa. Suomessa toiminta jää alle kansallisen vähäisen toiminnan rajan eikä yritys ole hakeutunut vapaaehtoisesti arvonlisäverovelvolliseksi.

Yritys on rekisteröitynyt pienten yritysten EU-myynnin alv-järjestelmään. Yrityksen myynnit on vapautettu arvonlisäverosta vähäisyyden vuoksi myös Ruotsissa, sillä myynnit jäävät alle Ruotsin vähäisen toiminnan rajan.

Yrityksellä ei ole lainkaan vähennysoikeutta hankintojensa sisältämästä arvonlisäverosta.

Koska vain arvonlisäverolliseen liiketoimintaan kohdistuvien hankintojen arvonlisävero on vähennyskelpoista, vähennysoikeus on joissain tilanteissa osittainen.

Esimerkki 29

Suomalainen yritys myy palveluja Suomessa ja Saksassa. Suomen liikevaihto ylittää vähäisen toiminnan rajan, joten yritys on Suomessa arvonlisäverovelvollisten rekisterissä. Yrityksellä on hankintoja sekä Suomen että Saksan myynteihin liittyen.

Yritys on rekisteröitynyt pienten yritysten EU-myynnin alv-järjestelmään. Yrityksen myynnit on vapautettu arvonlisäverosta vähäisyyden vuoksi Saksassa, sillä liikevaihto Saksassa jää alle vähäisen toiminnan rajan.

Yrityksellä on vähennysoikeus Suomen arvonlisäverollisiin myynteihin kohdistuvien hankintojen sisältämästä arvonlisäverosta. Yritys ei saa vähentää sitä hankintojen sisältämää arvonlisäveroa, joka kohdistuu Saksassa arvonlisäverosta vapautettuihin myynteihin. Myös yleiskulut on jaettava vähennyskelpoiseen ja vähennyskelvottomaan osaan.

Verohallinto on antanut ohjeen Arvonlisäveron vähennysoikeudesta.

8 Laskutusvaatimukset

Arvonlisäverolain mukainen laskunantovelvollisuus on rajattu arvonlisäverollisiin myynteihin muille kuin kuluttajille sekä tiettyihin verottomiin myynteihin, minkä vuoksi arvonlisäverolain laskutusvaatimukset eivät useinkaan koske yritystä, joka myynnit jäävät alle vähäisen toiminnan rajan. Myynnistä on kuitenkin kirjanpitoa tai muistiinpanoja varten oltava aina tosite. Verohallinto on antanut ohjeen Laskutusvaatimukset arvonlisäverotuksessa.

Pienten yritysten EU-myynnin alv-järjestelmään rekisteröityneille myyjille ei siten ole erikseen säädetty laskutusvaatimuksia Suomessa. Myyjällä voi kuitenkin olla laskunantovelvollisuus toisen jäsenvaltion lainsäädännön mukaan. Jäsenvaltioiden, jotka ovat asettaneet laskutusvaatimuksia, tulee sallia kevennetyt laskumerkintävaatimukset pienten yritysten järjestelmän myynneissä. Muiden jäsenvaltioiden laskutusvaatimuksista saa lisätietoa SME web portal -sivustolta tai suoraan kyseisestä jäsenvaltiosta.

johtava veroasiantuntija Mika Jokinen

erityisasiantuntija Tiina Tikkanen