Arbete i Finland

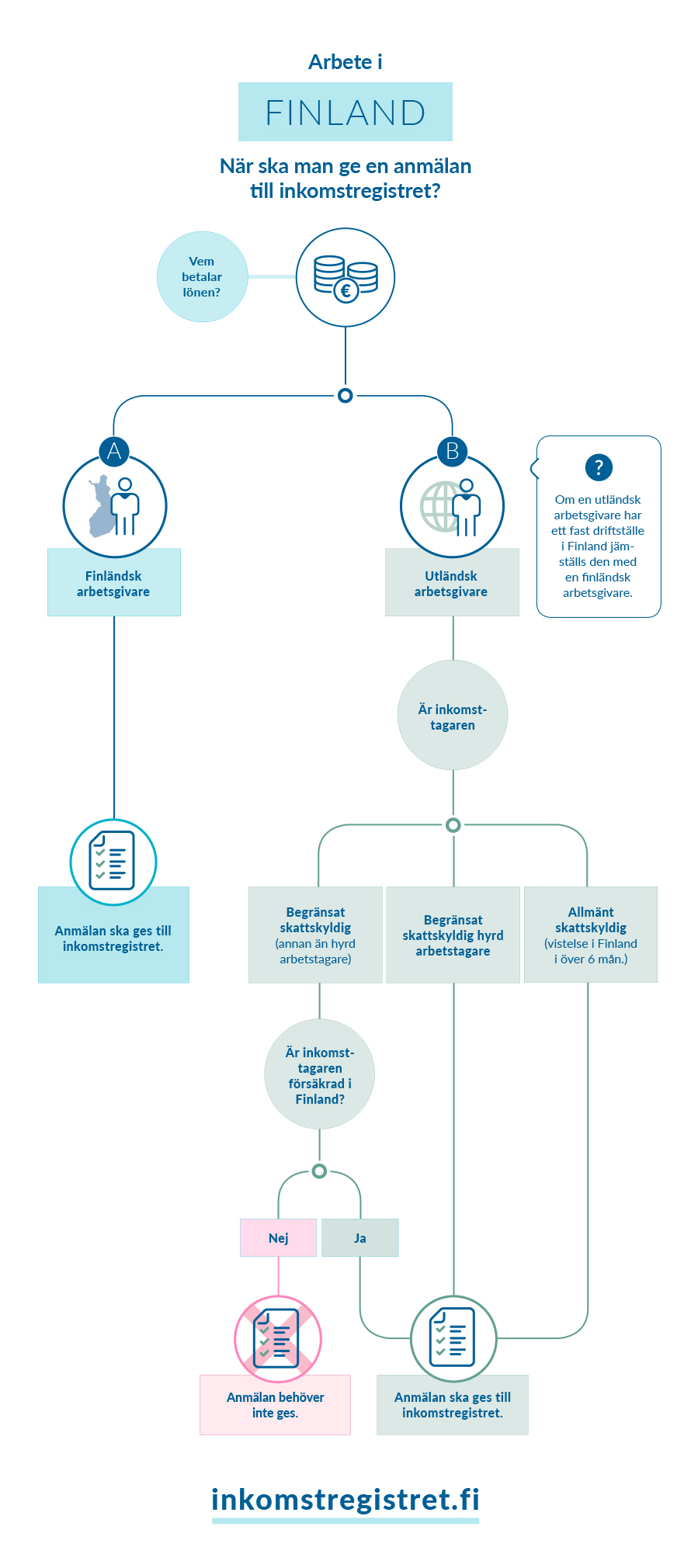

En finländsk arbetsgivare ska till inkomstregistret anmäla löner och andra prestationer som betalats ut till en arbetstagare som kommer till Finland från utlandet. Uppgifterna ska anmälas även i det fall att inkomsten inte beskattas i Finland eller arbetstagaren inte är försäkrad i Finland.

En utländsk arbetsgivare ska till inkomstregistret anmäla löner och andra prestationer som hen betalat ut i det fall att en arbetstagare som kommer till Finland från utlandet är allmänt skattskyldig eller försäkrad i Finland. En utländsk arbetsgivare ska även anmäla prestationer som betalats ut till en begränsat skattskyldig hyrd arbetstagare, om Finland enligt skatteavtalet mellan arbetstagarens hemviststat och Finland har rätt att beskatta lönen.

Se närmare anvisningar och exempel på uppgifter som ska anmälas till inkomstregistret vid olika internationella situationer:

- Arbete i Finland: grundläggande information

- Arbete i Finland och uppgifter som ska anmälas till inkomstregistret då prestationsbetalaren är finländsk

- Arbete I Finland och uppgifter som ska anmälas till inkomstregistret då prestationsbetalaren är utländsk

- Anvisning Anmälan av information till inkomstregistret: internationella situationer

Hyrd arbetstagare

Hyrd arbetstagare

Om en utländsk arbetsgivare hyr sin arbetstagare till ett företag i Finland, ska den utländska arbetsgivaren till inkomstregistret anmäla de prestationer som hen betalat till den hyrda arbetstagare som kommer till Finland med en anmälan om löneuppgifter. Uppgifterna ska anmälas, om skatteavtalet mellan arbetstagarens hemviststat och Finland inte hindrar Finland från att beskatta arbetstagarens löneinkomst eller då det inte finns något skatteavtal mellan länderna.

Arbetsgivaren ska även anmäla till inkomstregistret uppgifterna om den utländska hyrda arbetstagarens etableringsanmälan, bl.a. arbetets uppskattade längd, uppgifterna om den finländska uppdragsgivaren och företrädaren av den utländska arbetsgivaren och en uppskattning om lönebeloppet.