Rajat ylittävät raportoitavat järjestelyt (DAC6)

Ilmoitusvelvollisia ovat ensisijaisesti ns. EU-alueella toimivat palvelun tarjoajat, jotka osallistuvat järjestelyn suunnitteluun, markkinointiin tai toteuttamiseen. Palvelun tarjoajia voivat olla esimerkiksi verokonsultit ja asianajajat, finanssialan toimijat ja konsernien emoyhtiöt.

Verovelvolliset ovat ilmoitusvelvollisia vain silloin, kun järjestelyssä ei ole mukana ilmoitusvelvollista palvelun tarjoajaa tai palvelun tarjoaja on salassapitovelvollinen asianajaja.

Ota yhteyttä sähköpostitse: raportoitavatjarjestelyt(a)vero.fi

Sähköpostiyhteys ei ole suojattu. Suojatun sähköpostiyhteyden käyttöä voi pyytää sähköpostilla ennen varsinaisen sähköpostikirjeenvaihdon aloittamista.

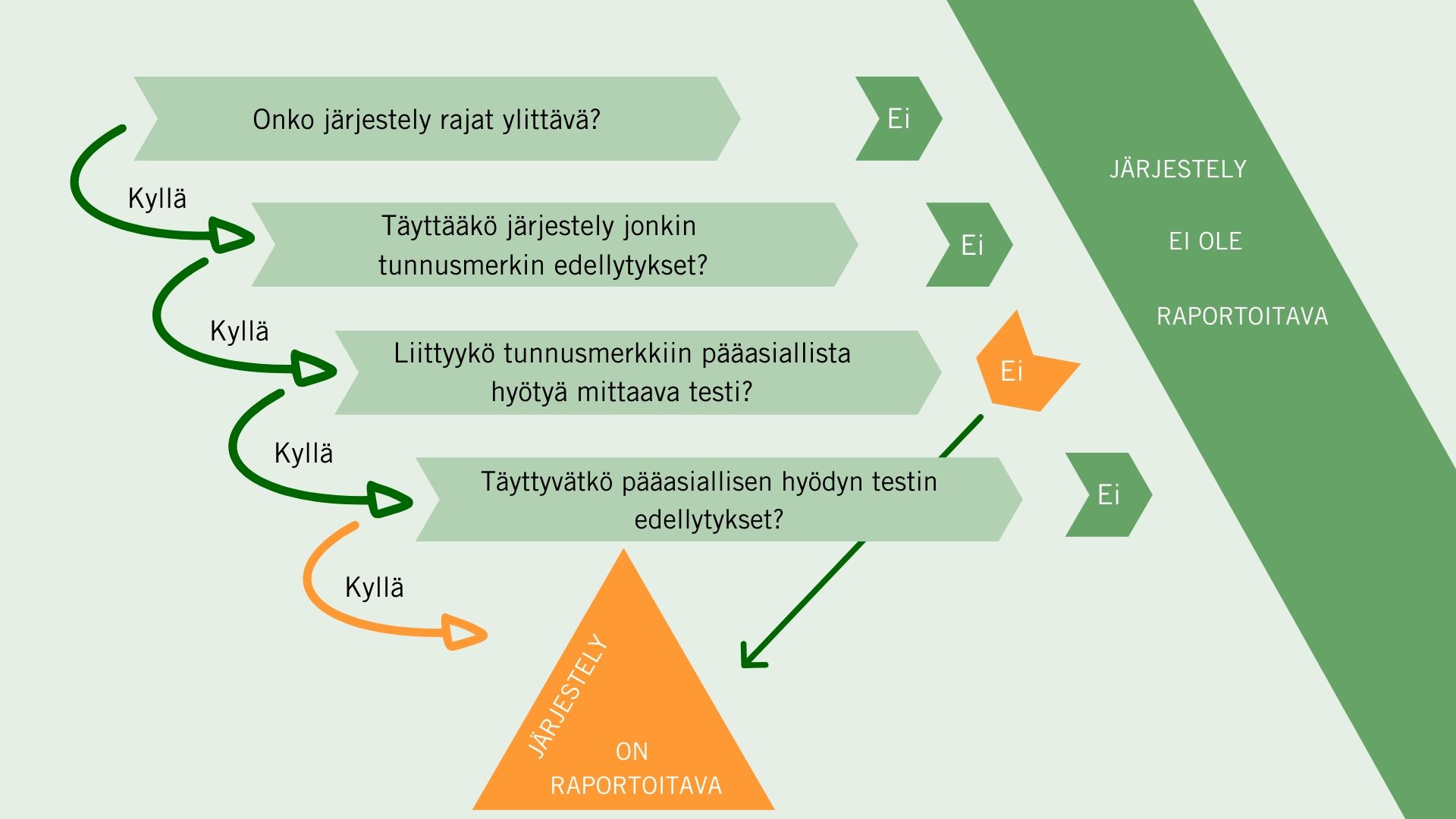

Milloin kyseessä on raportoitava järjestely?

Ilmoitusvelvollisuus koskee verosuunnittelurakenteita joissa järjestelyn osapuolet ovat useammasta kuin yhdestä valtiosta ja järjestelyssä on ainakin yksi laissa määritelty tunnusmerkki. Tunnusmerkillä tarkoitetaan järjestelyn ominaisuutta tai piirrettä, joka viittaa veron välttämiseen. Kaikki tunnusmerkit on lueteltu laissa.

Lisäksi eräiden tunnusmerkkien kohdalla arvioidaan, täyttyvätkö pääasiallista hyötyä mittaavan testin edellytykset. Testin avulla selvitetään, onko verosuunnittelujärjestelyn pääasiallisena tarkoituksena veroedun saaminen.

Mitä tietoja on ilmoitettava?

Ilmoitettavia tietoja ovat järjestelyssä mukana olevien henkilöiden ja yritysten tunnistetiedot ja raportoitavan järjestelyn tiedot, kuten kuvaus järjestelystä ja kansallisista säännöksistä, joita järjestelyssä hyödynnetään.

Suomi vaihtaa ilmoitettavia tietoja muiden EU-jäsenvaltioiden kanssa direktiivin perusteella. Tietojenvaihto tehostaa verovalvontaa ja vaikeuttaa veronkiertoa.

Milloin ilmoitus annetaan?

Ilmoitus on annettava 30 päivän kuluessa siitä, kun järjestely on ylittänyt raportointikynnyksen.

Ilmoitus annetaan sähköisesti joko xml-tiedostona tai tunnus:tieto-parillisena tiedostona. Luonnollinen henkilö tai kuolinpesä voi antaa ilmoituksen myös paperilomakkeella (6910).

Anna ilmoitus Ilmoitin.fi:ssä tai OmaVerossa.