Osingonsaajan itse antaman ilmoituksen sisältö, voimassaolo ja luotettavuuden todentaminen

Avainsanat:

- Antopäivä

- 26.9.2022

- Diaarinumero

- VH/2706/00.01.00/2022

- Voimassaolo

- 26.9.2022 - Toistaiseksi

- Valtuutussäännös

- Laki Verohallinnosta (503/2010) 2 § 2 momentti

- Korvaa ohjeen

- VH/669/00.01.00/2020, 1.10.2020

Tässä ohjeessa käsitellään osingonsaajan itse antamaa ilmoitusta ja menettelyä, jolla rajoitetusti verovelvolliselle osingonsaajalle voidaan myöntää verosopimusetu maksettaessa osinkoa julkisesti noteeratusta yhtiöstä (laki rajoitetusti verovelvollisen tulon verottamisesta 10 b §).

Tämä ohje koskee menettelyä, jolla lähdeveroetu voidaan myöntää osingonsaajan itse antaman ilmoituksen perusteella osinkoa maksettaessa. Rajoitetusti verovelvollisen osingonsaajan verotusta käsitellään ohjeessa Rajoitetusti verovelvollisen osingot, korot ja rojaltit.

Ohjetta on päivitetty 26.9.2022, jolloin

- ohjeen rakennetta ja esittämistapaa on selkeytetty ja siihen on lisätty täsmennyksiä, joilla ei muuteta vaatimuksia tai kiristetä tulkintoja.

- ohjeeseen on lisätty uusi luku 6, johon on selkeyttämisen vuoksi siirretty aiemmin luvussa 5 olleet rekisteröityneen säilyttäjän verovastuuta koskevat ohjeen kohdat.

- lukuun 7 on lisätty ohjeistusta tilanteista, joissa rekisteröitynyt säilyttäjä käyttää palveluntarjoajaa velvoitteidensa hoitamisessa.

- ohjeeseen on lisätty käytännön esimerkkejä.

- ohjeesta on poistettu osingon maksajaa koskeva osuus, siltä osin kuin maksajan velvollisuuksia käsitellään ohjeessa Lähdeveron periminen osingosta, korosta ja rojaltista sekä suorituksen maksajan velvollisuudet.

1 Johdanto

Rajoitetusti verovelvollisen tulon verottamisesta annetun lain (627/1978, lähdeverolaki) 10 b §:n 2 momentin mukaan osinkoa maksettaessa voidaan soveltaa kansainvälisen sopimuksen osinkoa koskevia määräyksiä, jos osingon maksaja tai rekisteröitynyt säilyttäjä (myöh. myös säilyttäjä) on huolellisesti selvittänyt osingonsaajan asuinvaltion sekä varmistanut, että kansainvälisen sopimuksen osinkoa koskevia määräyksiä voidaan soveltaa osingonsaajaan. Säännöstä sovelletaan maksettaessa tuloverolain 33 a §:ssä tarkoitetusta julkisesti noteeratusta yhtiöstä saatua osinkoa hallintarekisteröidylle osakkeelle (lähdeverolain 10 b §:n 1 momentti).

Lähdeverolain 10 b §:n 4 momentin mukaan asuinvaltion huolellisena selvittämisenä voidaan pitää Verohallinnon antamaa lähdeverokorttia, osingonsaajan asuinvaltion veroviranomaisen antamaa todistusta tai sellaista osingonsaajan itse antamaa ilmoitusta, josta selviää lähdeverotusta varten tarvittavat tiedot osingonsaajasta. Ilmoituksen on oltava riittävän luotettavasti dokumentoitu ja johdonmukainen säilyttäjän hallussa olevien muiden osingonsaajaa koskevien tietojen kanssa.

Lain esitöiden (HE 282/2018 vp, s. 37-38) mukaan osingonsaajan itse antamalla ilmoituksella tarkoitetaan OECD:n Treaty Relief and Compliance Enhancement (myöh. TRACE) -mallin mukaista osingonsaajan itse antamaa ilmoitusta (Investor Self-Declaration - ISD). TRACE -mallin mukaiset Investor Self-Declaration -lomakkeet ja niiden sisältö on kuvattu OECD:n TRACE Implementation Package -dokumentissa (myöh. TRACE IP). TRACE IP ja muut TRACE-mallia koskevat asiakirjat ovat saatavilla OECD:n verkkosivuilla.

Verohallinto on päätöksellään antanut lähdeverolain 10 b §:n 4 momentin nojalla tarkemmat määräykset itse annetun ilmoituksen sisällöstä, voimassaolosta ja menettelystä, jolla sen luotettavuus todennetaan (dnro VH/4332/00.01.00/2020, myöh. ISD-päätös). Osingonsaajan itse antama ilmoitus, jonka maksaja tai rekisteröitynyt säilyttäjä on todennut luotettavaksi Verohallinnon ISD-päätöksessä tarkoitetulla tavalla, on selvitys myös verosopimuksen soveltumisen edellytyksistä.

Osingonsaajan verotuksellinen asuinvaltio voidaan selvittää osingonsaajan itse antaman ilmoituksen sijaan vaihtoehtoisesti lähdeverokortin tai asuinvaltiotodistuksen perusteella. Ohjeen luvussa 10 käsitellään menettelyä näissä tilanteissa.

ISD-päätöstä sovelletaan vain tilanteissa, joissa rajoitetusti verovelvolliselle osingonsaajalle myönnetään verosopimusetuja. Osingonsaajan itse annettua ilmoitusta voidaan kuitenkin hyödyntää myös tilanteissa, joissa lähdeverovapaus myönnetään kansallisen lainsäädännön perusteella. Kansallisen lainsäädäntöön perustuvien lähdeverovapautusten soveltamisedellytyksiä käsitellään ohjeen luvussa 8.

Jos osinkoa maksettaessa ei sovelleta verosopimusta tai osinkoa ei ole kansallisen lainsäädännön mukaan vapautettu lähdeverosta, on lähdevero on 20 prosenttia yhteisölle maksettavasta osingosta ja 30 prosenttia muulle kuin yhteisölle maksettavasta osingosta (lähdeverolain 7 §:n 1 momentin 2 ja 4 kohta). Jos maksaja tai rekisteröitynyt säilyttäjä ei kuitenkaan voi ilmoittaa osingonsaajan yksilöintitietoja vuosi-ilmoituksella Verohallinnolle, on hallintarekisteröidylle osakkeelle maksettavasta osingosta perittävä 35 prosentin lähdevero (lähdeverolain 7 §:n 2 momentti). Lähdeverolain 7 §:n mukaisten lähdeveroprosenttien soveltamisedellytyksiä käsitellään tarkemmin ohjeessa Lähdeveron periminen osingosta, korosta ja rojaltista sekä suorituksen maksajan velvollisuudet (luvut 1.3 ja 2.2).

Tässä ohjeessa käsitellään osingonsaajan ja rekisteröityneen säilyttäjän velvollisuuksia sovellettaessa ISD-päätöksen mukaista rajoitetusti verovelvollisen osingonsaajan tutkimista ja tunnistamista koskevaa menettelyä. Muilta osin rekisteröityneen säilyttäjän velvollisuuksia ja vastuita käsitellään ohjeessa Rekisteröityneen säilyttäjän velvollisuudet ja vastuut.

Osingon maksaja voi lähdeverolain 10 b §:n mukaan noudattaa tässä ohjeessa kuvattua menettelyä rajoitetusti verovelvollisen osingonsaajan tunnistamisessa tilanteessa, jossa säilytysketjussa ei ole rekisteröitynyttä säilyttäjää, joka olisi ottanut vastuun osingonmaksutiedoista. Tällöin maksaja on vastuussa siitä, että se tai sen puolesta toimiva palveluntarjoaja on selvittänyt osingonsaajan asuinvaltion sekä varmistanut, että kansainvälisen sopimuksen osinkoa koskevia määräyksiä voidaan soveltaa osingonsaajaan. Osingon maksajan velvollisuuksia sen maksaessa osinkoa hallintarekisteröidylle osakkeelle käsitellään tarkemmin ohjeessa Lähdeveron periminen osingosta, korosta ja rojaltista sekä suorituksen maksajan velvollisuudet.

2 Osingonsaajan itse antama ilmoitus

2.1 Osingonsaajan velvollisuus antaa oikeat tiedot

Osingonsaajan itse antama ilmoitus koskee Suomesta saatua osinkotuloa julkisesti noteeratusta yhtiöstä. Sillä tarkoitetaan rekisteröityneen säilyttäjän asiakkaana olevan tilinhaltijan eli osingonsaajan itse antamaa ilmoitusta verotuksellisesta asuinvaltiostaan ja siitä, että tämä on sovellettavan verosopimuksen mukainen osingonsaaja. Osingonsaaja antaa ilmoituksella myös tarvittavat lisätiedot sovellettavan lähdeveroprosentin määrittämiseksi.

Osingonsaajan on ilmoituksella annettava säilyttäjälle ISD-päätöksen 1 §:ssä tarkoitetut tiedot ja vahvistettava ne oikeaksi. Ilmoitukselta vaadittava sisältö määräytyy osin sen mukaan, onko osingonsaaja luonnollinen henkilö vai muu kuin luonnollinen henkilö. Osingonsaajan velvollisuutena on antaa ilmoituksella oikeasisältöiset tiedot sekä ilmoittaa säilyttäjälle olosuhteissaan tapahtuneista muutoksista ilman aiheetonta viivytystä. Ilmoituksen sisältöä käsitellään tarkemmin luvussa 3.

Ilmoituksella osingonsaaja vakuuttaa olevansa asuinvaltiossaan verotuksellisesti asuva ja olevansa ilmoituksen kattaman osingon osalta tosiasiallinen edunsaaja (beneficial owner) Suomen ja asuinvaltionsa välisessä verosopimuksessa tarkoitetulla tavalla. Osingonsaajan on vakuutuksia antaessaan varmistettava täyttävänsä ne edellytykset, jotka ovat tarpeen Suomen ja osingonsaajan asuinvaltion välisen verosopimuksen mukaisten lähdeveroetujen soveltamiseksi ilmoituksen kattamaan osinkoon. Osingonsaajan on tarvittaessa varmistettava verosopimuksen soveltuminen oman asuinvaltionsa veroviranomaiselta tai Suomen Verohallinnolta. Rajoitetusti verovelvollisen osingonsaajan verotusta ja tosiasiallisen edunsaajan käsitettä käsitellään ohjeessa Rajoitetusti verovelvollisen osingot, korot ja rojaltit.

Jos osingonsaaja antaa vääriä tietoja verotusta varten, voi tällaisten tietojen antaminen johtaa veron määräämiseen, veronkorotukseen ja viivästysseuraamuksiin. Jos virheellinen tieto on annettu veron välttämistarkoituksessa, voi siitä seurata rikosoikeudellinen rangaistus (veropetos).

2.2 Rekisteröityneen säilyttäjän velvollisuudet

Kansainvälisen sopimuksen osinkoa koskevia määräyksiä voidaan soveltaa, jos osingon maksaja tai osingonsaajaa lähinnä oleva säilyttäjä, joka on osingonjakohetkellä merkittynä 10 d §:ssä tarkoitettuun säilyttäjärekisteriin, on huolellisesti selvittänyt osingonsaajan asuinvaltion sekä varmistanut, että kansainvälisen sopimuksen osinkoa koskevia määräyksiä voidaan soveltaa osingonsaajaan (lähdeverolain 10 b §:n 2 momentti).

Rekisteröityneen säilyttäjän velvollisuutena on varmistaa, että osingonsaaja on antanut itse annetulla ilmoituksella ISD-päätöksen 1 §:ssä tarkoitetut tiedot ja vahvistanut ne oikeaksi. Verosopimusetujen myöntämisen edellytyksenä on, että säilyttäjä on todennut ilmoituksen luotettavuuden ISD-päätöksen 3 §:ssä tarkoitetulla tavalla. Menettelyä, jolla ilmoituksen luotettavuus todetaan, käsitellään tarkemmin luvussa 5.

Säilyttäjän on varmistettava, että osingonsaaja ymmärtää, mihin käyttötarkoitukseen tietoja annetaan ja kerätään. Säilyttäjän on myös muistutettava osingonsaajaa, että saajan vastuulla on huolehtia, että ilmoituksella annetut tiedot ovat ajan tasalla ja paikkansa pitäviä.

Säilyttäjän tulee kiinnittää osingonsaajan huomiota ilmoituksella annettaviin vakuutuksiin ja ohjata saajaa olemaan yhteydessä oman asuinvaltionsa veroviranomaiseen tai Suomen Verohallintoon siltä osin, kun osingon verotukseen liittyvä verosopimuksen määritelmä on saajalle epäselvä. Verosopimusetuja ei tule myöntää, jos verosopimuksen soveltuminen on epäselvää eikä osingonsaaja esitä säilyttäjälle sen soveltumista tukevaa selvitystä.

Verosopimusten osinkoartikloiden määräysten soveltamisen edellytyksenä on yleensä muun ohella, että toisessa sopimusvaltiossa asuva henkilö on verosopimuksessa tarkoitettu tulon tosiasiallinen edunsaaja (beneficial owner). OECD:n malliverosopimuksen kommentaarin mukaan tulon saaja on tulon tosiasiallinen edunsaaja silloin, kun tällä on oikeus käyttää tuloa ja nauttia siitä rajoituksetta ilman sopimukseen tai lakiin perustuvaa velvollisuutta siirtää saatu maksu toiselle henkilölle. Suomen oikeus- ja verotuskäytännössä on katsottu, että tulkittaessa Suomessa OECD:n malliverosopimuksen mukaisia verosopimuksen määräyksiä on perusteltua antaa merkitystä sille, mitä OECD:n malliverosopimuksen kommentaarissa on sopimuksen tulkinnasta lausuttu riippumatta siitä, onko sopimuksen toinen osapuoli OECD:n jäsen (KHO:2011:101).

Säilyttäjä voi ilmoituksen luotettavuutta todentaessaan arvioida osingonsaajan vakuutusten luotettavuutta OECD:n malliverosopimuksen viimeisimmän kommentaarin mukaisen tosiasiallisen edunsaajan käsitteen perusteella. Vaatimuksena ei siten ole, että säilyttäjä selvittäisi erikseen, onko erityistä syytä kommentaarista poikkeavaan tai kommentaarin tietyn version mukaiseen tulkintaan yksittäisen verosopimuksen osalta. OECD:n malliverosopimuksen tulkintaa, mukaan lukien tosiasiallisen edunsaajan käsite, käsitellään tarkemmin ohjeissa Rajoitetusti verovelvollisen osingot, korot ja rojaltit ja Verosopimusten artiklat.

Muilta osin rekisteröityneen säilyttäjän velvollisuuksia ja vastuita käsitellään ohjeessa Rekisteröityneen säilyttäjän velvollisuudet ja vastuut.

3 Ilmoituksen sisältö

3.1 Osingonsaaja on luonnollinen henkilö

3.1.1 Osingonsaajan tiedot

ISD-päätöksen 1 §:n 1 momentin mukaan osingonsaajana olevan luonnollisen henkilön on annettava itse annetulla ilmoituksella seuraavat osingonsaajan itsensä oikeaksi vahvistamat tiedot:

- tilin numero, jolla osakkeita säilytetään;

- osingonsaajan asuinvaltion ja Suomen välisen verosopimuksen tarkoittama verotuksellinen asuinvaltio;

- asuinvaltion myöntämä verotunniste;

- yksilöintitietoina luonnollisen henkilön nimi, syntymäaika ja osoite.

Osingonsaajan itse antamalla ilmoituksella tulee yksilöidä tili, jota ilmoitus koskee ja jolla säilytetään osakkeita, joiden perusteella osinko maksetaan. Tilin numero riittää tilin yksilöintitiedoksi. Jos ilmoitus koskee useampaa säilytystiliä, ilmoituksella yksilöidään nämä kaikki tilit.

Osingonsaajan on yksilöitävä ilmoituksella osingonsaajan asuinvaltion ja Suomen välisen verosopimuksen tarkoittama verotuksellinen asuinvaltionsa. Ilmoituksella ei tarvitse yksilöidä nimenomaisesti osingonsaajan asuinvaltion ja Suomen välistä verosopimusta, vaan tieto verotuksellisesta asuinvaltiosta voi olla yleinen kuten TRACE IP:n ISD-lomakkeella (ISD-Individuals -lomake, myöh. ISD-I, TRACE IP s. 43). Tällöin osingonsaajan on kuitenkin varmistettava, että ilmoitettu asuinvaltio on saajan verotuksellinen asuinvaltio myös kyseisen valtion ja Suomen välistä verosopimusta sovellettaessa.

Ilmoituksella on yksilöitävä myös osingonsaajan verotuksellisen asuinvaltion myöntämä verotunniste (Tax Identification Number, TIN). Jos osingonsaajan asuinvaltio ei myönnä verotunnisteita, on tästä oltava maininta ilmoituksella.

Ilmoituksella on annettava osingonsaajan koko nimi, mukaan lukien etu- ja sukunimi, sekä syntymäaika. Lisäksi on ilmoitettava saajan vakituinen osoite asuinvaltiossa, sekä postiosoite, jos se on eri kuin vakituinen osoite. Osoitetietojen tulee sisältää kadun nimi, kiinteistön numero, mahdollinen huoneiston numero, postinumero, kaupunki ja valtio.

3.1.2 Sovellettavaa verosopimusta koskevat vakuutukset

Osingonsaajan on itse antamallaan ilmoituksella vakuutettava, että hän on asuinvaltiossaan verotuksellisesti asuva Suomen ja kyseisen valtion välisessä verosopimuksessa tarkoitetulla tavalla. Lisäksi osingonsaajan tulee vakuuttaa olevansa Suomesta saadun osinkotulon saaja sovellettavassa verosopimuksessa tarkoitetulla tavalla ja siten oikeutettu verosopimukseen perustuvaan etuun.

Osingonsaajan vakuutuksen tulee koostua seuraavista ISD-päätöksen 1 §:n 2 momentin mukaisista vakuutuksista:

- Vakuutan olevani asuinvaltiossani verotuksellisesti asuva Suomen ja asuinvaltioni välisessä verosopimuksessa tarkoitetulla tavalla.

- Vakuutan, etten toimi asiamiehenä, nimellisomistajana tai välittäjänä tämän ilmoituksen kattaman osingon osalta.

- Vakuutan olevani Suomen ja asuinvaltioni välisessä verosopimuksessa tarkoitettu osingonsaaja ja täyttäväni sovellettavan verosopimuksen mukaisten lähdeveroetujen edellytykset tämän ilmoituksen kattaman osingon osalta.

- Vakuutan, että itse annetun ilmoituksen kattama osinko ei kuulu kiinteälle toimipaikalle.

- Vakuutan ilmoittavani olosuhteissani tapahtuvista muutoksista säilyttäjälle ilman aiheetonta viivytystä.

ISD-päätöksen 1 §:n 2 momentin 3 kohdan mukainen vakuutus siitä, että osingonsaaja on asuinvaltiossaan verotuksellisesti asuva Suomen ja tämän asuinvaltion välisessä verosopimuksessa tarkoitetulla tavalla, voi olla osa yleistä verotuksellista asuinvaltiota koskevaa vakuutusta, kuten TRACE IP:n ISD-lomakkeen mukaista vakuutusta (ISD-I, TRACE IP, s. 43). Tällöin osingonsaajan on kuitenkin vakuutusta antaessaan aina varmistettava, että hän on asuinvaltiossaan verotuksellisesti asuva Suomen ja osingonsaajan asuinvaltion välisessä verosopimuksessa tarkoitetulla tavalla niin, että ilmoitusta voidaan soveltaa Suomesta saatuun osinkoon.

3.2 Osingonsaaja on muu kuin luonnollinen henkilö

3.2.1 Osingonsaajan tiedot

ISD-päätöksen 1 §:n 1 momentin mukaan osingonsaajana olevan muun kuin luonnollisen henkilön on annettava itse annetulla ilmoituksella seuraavat osingonsaajan itsensä oikeaksi vahvistamat tiedot:

- tilin numero, jolla osakkeita säilytetään;

- osingonsaajan asuinvaltion ja Suomen välisen verosopimuksen tarkoittama verotuksellinen asuinvaltio;

- asuinvaltion myöntämä verotunniste;

- yksilöintitietoina muun kuin luonnollisen henkilön nimi, osoite, oikeudellinen muoto ja valtio, jossa se on rekisteröity tai jonka lainsäädännön mukaan se on perustettu.

ISD-päätöksen 1 §:ssä muulla kuin luonnollisella henkilöllä tarkoitetaan yhtiötä eli oikeushenkilöä tai yksikköä, jota sovellettavan verosopimuksen mukaan käsitellään verotuksessa oikeushenkilönä (myöh. oikeushenkilö).

Osingonsaajan itse antamalla ilmoituksella tulee yksilöidä tili, jota ilmoitus koskee ja jolla säilytetään osakkeita, joiden perusteella osinko maksetaan. Tilin numero riittää tilin yksilöintitiedoksi. Jos ilmoitus koskee useampaa säilytystiliä, ilmoituksella yksilöidään nämä kaikki tilit.

Osingonsaajan on yksilöitävä ilmoituksella osingonsaajan asuinvaltion ja Suomen välisen verosopimuksen tarkoittama verotuksellinen asuinvaltionsa. Ilmoituksella ei tarvitse yksilöidä nimenomaisesti osingonsaajan asuinvaltion ja Suomen välistä verosopimusta, vaan tieto verotuksellisesta asuinvaltiosta voi olla yleinen, kuten TRACE IP:n ISD-lomakkeella (ISD-Entities -lomake, myöh. ISD-E, TRACE IP, s. 46). Tällöin osingonsaajan on kuitenkin varmistettava, että ilmoitettu asuinvaltio on saajan verotuksellinen asuinvaltio myös kyseisen valtion ja Suomen välistä verosopimusta sovellettaessa.

Ilmoituksella on myös annettava osingonsaajan verotuksellisen asuinvaltion myöntämä verotunniste (Tax Identification Number, TIN). Jos osingonsaajan asuinvaltio ei myönnä verotunnisteita, tulee tästä olla maininta ilmoituksella.

Osingonsaajan itse antamalla ilmoituksella on yksilöitävä ilmoituksen antava oikeushenkilö. Ilmoituksella annetaan oikeushenkilön virallinen nimi kuten se on kirjattu sen perustamista koskeviin asiakirjoihin. Jos nimeä on muutettu myöhemmin, ilmoitetaan virallinen nimi kirjattuna siten kuin se on voimassa itse annetun ilmoituksen antamishetkellä. Ilmoituksella ei tarvitse yksilöidä oikeushenkilön edunsaajia, jos ilmoituksen antava oikeushenkilö on sopimusvaltiossa asuva henkilö ja verosopimuksessa tarkoitettu osingonsaaja, ja siten itse oikeutettu verosopimusetuihin.

Ilmoituksella on annettava saajan virallinen osoite asuinvaltiossa, sekä postiosoite, jos se on eri kuin virallinen osoite. Osoitetietojen tulee sisältää kadun nimi, kiinteistön numero, mahdollinen huoneiston numero, postinumero, kaupunki ja valtio.

Osingonsaajan itse antamalla ilmoituksella on yksilöitävä osingonsaajana olevan oikeushenkilön oikeudellinen muoto. Vaihtoehtoja ovat seuraavat:

- Yhteisö

- Valtio (mukaan lukien kunta, keskuspankki ja muu julkisyhteisö)

- Kansainvälinen järjestö

- Eläkelaitos tai eläkerahasto

- Yleishyödyllinen yhteisö

- Yhteissijoitusyritys

- Yhtymä

- Trusti

- Kuolinpesä

- Muu (kuvattava mikä muu)

Ilmoituksella on annettava tieto siitä valtiosta, jossa oikeushenkilö on rekisteröity tai jonka lainsäädännön mukaan se on perustettu.

3.2.2 Sovellettavaa verosopimusta koskevat vakuutukset

Osingonsaajan on itse antamallaan ilmoituksella vakuutettava, että hän on asuinvaltiossaan verotuksellisesti asuva Suomen ja kyseisen valtion välisessä verosopimuksessa tarkoitetulla tavalla. Lisäksi osingonsaajan tulee vakuuttaa olevansa Suomesta saadun osinkotulon saaja sovellettavassa verosopimuksessa tarkoitetulla tavalla ja siten oikeutettu verosopimukseen perustuvaan etuun.

Osingonsaajan vakuutuksen tulee koostua seuraavista ISD-päätöksen 1 §:n 2 momentissa mukaisista vakuutuksista:

- Vakuutan olevani asuinvaltiossani verotuksellisesti asuva Suomen ja asuinvaltioni välisessä verosopimuksessa tarkoitetulla tavalla.

- Vakuutan, etten toimi asiamiehenä, nimellisomistajana tai välittäjänä tämän ilmoituksen kattaman osingon osalta.

- Vakuutan olevani Suomen ja asuinvaltioni välisessä verosopimuksessa tarkoitettu osingonsaaja ja täyttäväni sovellettavan verosopimuksen mukaisten lähdeveroetujen edellytykset tämän ilmoituksen kattaman osingon osalta.

- Vakuutan, että itse annetun ilmoituksen kattama osinko ei kuulu kiinteälle toimipaikalle.

- Vakuutan ilmoittavani olosuhteissani tapahtuvista muutoksista säilyttäjälle ilman aiheetonta viivytystä.

ISD-päätöksen 1 §:n 2 momentin 3 kohdan mukainen vakuutus siitä, että osingonsaaja on asuinvaltiossaan verotuksellisesti asuva Suomen ja tämän asuinvaltion välisessä verosopimuksessa tarkoitetulla tavalla voi olla osa yleistä verotuksellista asuinvaltiota koskevaa vakuutusta, kuten TRACE IP:n ISD-lomakkeen mukaista vakuutusta (ISD-E, TRACE IP s. 46). Tällöin osingonsaajan on kuitenkin vakuutusta antaessaan aina varmistettava, että tämä on asuinvaltiossaan verotuksellisesti asuva Suomen ja osingonsaajan asuinvaltion välisessä verosopimuksessa tarkoitetulla tavalla niin, että ilmoitusta voidaan soveltaa Suomesta saatuun osinkoon.

ISD-päätöksen 1 §:n 3 momentin mukaan osingonsaajana olevan muun kuin luonnollisen henkilön on vaatiessaan sovellettavaksi verosopimuksen yleistä lähdeveroprosenttia alempaa lähdeveroprosenttia yksilöitävä sovellettava veroprosentti, vakuutettava olevansa oikeutettu kyseiseen verosopimusetuuteen ja yksilöitävä vaatimuksen peruste. Tällainen vakuutus on annettava esimerkiksi silloin, kun osingonsaajana oleva eläkerahasto pyytää sovellettavaksi verosopimuksen mukaista erityissäännöstä. Osingonsaajan on tällöin tarvittaessa esitettävä erityissäännöksen soveltamisen edellytyksenä oleva lisäselvitys.

3.3 Valtuutus tietojen toimittamiselle

ISD-päätöksen 1 §:n 4 momentin mukaan osingonsaajan on annettava rekisteröityneelle säilyttäjälle valtuutus toimittaa lähdeveron oikeellisuuden ja itse annetun ilmoituksen luotettavuuden varmistamiseksi edellytetyt tiedot Verohallinnolle, jos säilyttäjän sijaintivaltion lainsäädäntö tällaista valtuutusta edellyttää.

Säännöksessä tarkoitettuja tietoja ovat osingonsaajan ilmoituksella antamat tiedot sekä ne tiedot, joiden perusteella säilyttäjä todentaa ilmoituksen luotettavuuden. Edellytyksenä lähdeveroetujen myöntämiselle on, että rekisteröitynyt säilyttäjä voi toimittaa nämä tiedot Verohallinnolle. Rekisteröityneen säilyttäjän on ilmoitettava osingonsaajan yksilöintiedot vuosi-ilmoituksella Verohallinnolle sekä tarvittaessa Verohallinnon pyynnöstä täydentävät tiedot ja dokumentaatio. Siten säilyttäjän on varmistettava, että se voi toimittaa osingonsaajaa koskevat tiedot Verohallinnolle muun lainsäädännön estämättä. Jos esimerkiksi tietosuoja-, pankkisalaisuus-, henkilötietojen suojaa koskeva tai muu lainsäädäntö estää säilyttäjää toimittamasta keräämiään lähdeverotusta varten tarvittavia tietoja Verohallinnolle, ei lähdeveroetuja voida myöntää.

Rekisteröityneen säilyttäjän vuosi-ilmoituksella annettavista tiedoista tarkemmin Rekisteröityneen säilyttäjän vuosi-ilmoitus, tekninen soveltamisohje.

3.4 Ilmoituksen muoto ja tietojen vahvistaminen

Osingonsaajan itse antamalla ilmoituksella ei ole Suomessa määrämuotovaatimusta. Olennaista on, että ilmoitus sisältää ISD-päätöksen 1 §:ssä tarkoitetut saajan tiedot ja vakuutukset. Tietojen tulee olla kootusti saatavilla ja osingon saajan itsensä oikeaksi vahvistamia. Ilmoitus voi myös koostua useista eri tiedoista ja sisältää useita asiakirjoja sekä tiedostoja.

Säilyttäjä voi kerätä ISD-päätöksen 1 §:ssä tarkoitetut tiedot käyttämällä TRACE IP:n (ISD-I ja ISD-E, TRACE IP s. 43-49) mukaisia englanninkielisiä lomakkeita tai tämän ohjeen liitteenä olevia lomakkeiden käännöksiä. ISD-päätöksen 1 §:ssä tarkoitetut tiedot ovat ilmoitukselta vaadittavat pakolliset tiedot. Säilyttäjä voi kerätä ISD-päätöksen 1 §:ssä tarkoitetut tiedot myös käyttämällä muuta lomaketta, joka sisältää vaaditut tiedot, tai kerätä tiedot muulla tavoin.

Edellytyksenä ei ole, että säilyttäjä kerää itse annetun ilmoituksen osingonsaajalta Suomen virallisella kielellä eli suomeksi tai ruotsiksi. Jos ilmoitusta ei ole laadittu suomeksi, ruotsiksi tai englanniksi, säilyttäjän on toimitettava Verohallinnon pyynnöstä ilmoituksen liitteenä myös käännös jollain edellä mainituista kielistä.

Rekisteröitynyt säilyttäjä voi soveltaa muuta tarkoitusta varten kerättyjä tietoja ja vakuutuksia itse annettuna ilmoituksena. Säilyttäjän on tällöin varmistettava, että tiedot ja vakuutukset kattavat ISD-päätöksen 1 §:ssä edellytetyt tiedot ja vakuutukset sekä tarvittaessa hankittava osingonsaajaa täydentäviä tietoja. Osingonsaajan itse antamassa ilmoituksessa voidaan hyödyntää muun muassa rahanpesun ja terrorismin rahoittamisen estämistä sekä asiakkaan tuntemista ja tunnistamista koskevan lainsäädännön perusteella asiakkaasta kerättyjä tietoja (Anti-Money Laundering/Know Your Customer, myöh. AML/KYC) sekä asiakkaan muuta käyttötarkoitusta varten antamaa ilmoitusta. Tällainen muuta käyttötarkoitusta varten annettu ilmoitus voi olla esimerkiksi tilinhaltijan finanssilaitokselle antama CRS/DAC2-vaatimusten mukainen luotettava itse annettu todistus (Self-Certification) tai Yhdysvaltojen, Irlannin tai Japanin Qualified Intermediary -järjestelmiä varten kerätty todistus.

Esimerkki 1: Rekisteröitynyt säilyttäjä on saanut osingonsaajana olevalta ruotsalaiselta luonnolliselta henkilöltä CRS-standardin mukaisen itse annetun todistuksen, jossa tämä on vakuuttanut verotuksellisen asuinvaltionsa olevan Ruotsi. Osingonsaaja on samalla vakuuttanut, ettei hänellä ole muita verotuksellisia asuinvaltioita. Osingonsaaja on lisäksi toimittanut säilyttäjälle rahanpesun ja terrorismin rahoittamisen estämistä sekä asiakkaan tuntemista ja tunnistamista koskevan lainsäädännön (AML/KYC) edellyttämät tiedot. Rekisteröitynyt säilyttäjä on saanut osingonsaajasta seuraavat tiedot osakkeiden säilytystiliä koskien: verotuksellinen asuinvaltio, asuinvaltion myöntämä verotunniste, nimi, syntymäaika ja osoite asuinvaltiossa. Osingonsaaja on edellä tarkoitetut tiedot antaessaan vahvistanut ne oikeaksi yhteisten tietojenvaihtostandardien (FATCA, CRS/DAC2) edellyttämällä tavalla.

Osingonsaaja on osakkeiden säilytystä koskevan sopimuksen liitteenä antanut vakuutuksen siitä, että hän on kyseessä olevan säilytystilin osalta tosiasiallinen edunsaaja. Rekisteröitynyt säilyttäjä on lisäksi varmistanut, että tätä osingonsaajan antamaa vakuutusta voidaan soveltaa Suomesta saadun osingon lähdeverotuksessa Suomen ja asuinvaltion välisen verosopimuksen mukaisesti. Osingonsaajan säilyttäjän kanssa tekemät sopimukset eivät mahdollista tilillä säilytettävien osakkeiden osalta toteutettavan osakelainauksia tai muita sellaisia järjestelyjä, joilla voisi olla vaikutusta verosopimuksen tulkintaan. Osingonsaaja on sitoutunut ilmoittamaan säilyttäjälle olosuhteissaan tapahtuvista muutoksista.

Osingonsaajan antamat tiedot ja vakuutukset täyttävät ISD-päätöksen mukaiset sisältövaatimukset. Säilyttäjän ei siten tarvitse kerätä uutta erillistä itse annettua ilmoitusta osingonsaajalta vaan riittää, että säilyttäjä varmistaa tietojen, sopimusten ja vakuutusten kattavan ISD-päätöksen mukaiset sisältövaatimukset. Säilyttäjän on kuitenkin lisäksi saatava osingonsaajalta valtuutus toimittaa tiedot Verohallinnolle, jos muu sovellettava lainsäädäntö tällaista valtuutusta edellyttää (ISD-päätös 1 § 4 momentti).

Esimerkki 2: Osingonsaaja on toimittanut säilyttäjälle CRS-standardin mukaisen itse annetun todistuksen, jossa se on vakuuttanut verotuksellisen asuinvaltionsa olevan Tanska. Osingonsaaja on samalla vakuuttanut, ettei sillä ole muita verotuksellisia asuinvaltioita. Osingonsaaja on lisäksi toimittanut säilyttäjälle AML/KYC-lainsäädännön edellyttämät tiedot. Rekisteröitynyt säilyttäjä on saanut osingonsaajasta seuraavat tiedot osakkeiden säilytystiliä koskien: verotuksellinen asuinvaltio, asuinvaltion myöntämä verotunniste, nimi, osoite asuinvaltiossa, oikeudellinen muoto ja valtio, jossa se on rekisteröity tai jonka lainsäädännön mukaan se on perustettu. Osingonsaaja on edellä tarkoitetut tiedot antaessaan vahvistanut ne oikeaksi yhteisten tietojenvaihtostandardien (FATCA, CRS/DAC2) edellyttämällä tavalla.

Osingonsaaja on arvopaperin säilytystä koskevan sopimuksen liitteenä antanut vakuutuksen siitä, että se on kyseessä olevan säilytystilin osalta tosiasiallinen osingonsaaja. Osingonsaaja on Tanskan lainsäädännön mukaan perustettu ja Tanskaan rekisteröity osakeyhtiö, jolla ei ole kiinteitä toimipaikkoja Tanskan ulkopuolella. Osingonsaaja on sitoutunut ilmoittamaan säilyttäjälle olosuhteissaan tapahtuvista muutoksista.

Osingonsaajan antamat tiedot täyttävät ISD-päätöksen mukaiset tietovaatimukset. Osingonsaajan antamat vakuutukset eivät kuitenkaan kata kaikkia ISD-päätöksen vakuutuksia. Osingonsaajan on lisäksi annettava ISD-päätöksen mukainen vakuutus siitä, että se on Suomen ja asuinvaltionsa välisessä verosopimuksessa tarkoitettu osingonsaaja ja täyttää sovellettavan verosopimuksen mukaisten lähdeveroetujen edellytykset kyseessä olevalle säilytystilillä säilytettäville osakkeille maksettavien osinkojen osalta. Jos osingonsaaja vaatii sovellettavaksi alempaa lähdeveroprosenttia kuin verosopimuksen yleinen lähdeveroprosentti, on sen lisäksi yksilöitävä sovellettava veroprosentti, vakuutettava olevansa oikeutettu kyseiseen verosopimusetuuteen ja yksilöitävä vaatimuksen peruste. Säilyttäjän on lisäksi saatava osingonsaajalta ISD-päätöksessä tarkoitettu valtuutus toimittaa tiedot Verohallinnolle, jos muu sovellettava lainsäädäntö tällaista valtuutusta edellyttää.

Osingonsaajan itse antama ilmoitus on lähtökohtaisesti säilytystilikohtainen, mutta se voi olla myös asiakaskohtainen silloin, kun asiakkaan tiedot on vahvistettu oikeiksi ja varmistettu, että olosuhteet ovat ilmoituksen mukaiset kaikilla tileillä, jotka ilmoitus kattaa. Osingonsaajan avatessa uuden säilytystilin, osingonsaajan ei tarvitse toimittaa uutta itse annettua ilmoitusta, jos osingonsaaja vahvistaa alkuperäisen ilmoituksen soveltumisen uudella tilillä säilytettäville osakkeille maksettavaan osinkoon ja säilyttäjä todentaa ilmoituksen luotettavuuden myös uuden tilin osalta.

Rekisteröitynyt säilyttäjä voi neuvoa osingonsaajaa tietojen antamisessa ja esitäyttää ilmoituksen tiedot saajan puolesta. Osingonsaajan itse antaman ilmoituksen tulee kuitenkin aina olla saajan dokumentoidusti oikeaksi vahvistama. Saajan on vahvistettava ilmoituksessa olevien tietojen oikeellisuus allekirjoituksella, sähköisellä allekirjoituksella tai muulla antamallaan varmennuksella (esimerkiksi nauhoite tai digitaalinen jalanjälki). Vahvistuksesta on käytävä ilmi tietojen vahvistamisen ajankohta. Näiltä osin säilyttäjä voi hyödyntää vastaavia periaatteita kuin OECD:n CRS-standardissa ja sen kommentaareissa.

Kun osingonsaajana on oikeushenkilö, vahvistamisen yhteydessä on annettava selvitys asiakirjan vahvistaneen henkilön nimenkirjoitusoikeudesta tai valtakirja.

4 Ilmoituksen voimassaolo

ISD-päätöksen 2 §:n mukaan itse annettu ilmoitus on voimassa enintään allekirjoitusvuoden ja sitä seuraavat viisi vuotta. Jos osingonsaajana on valtio tai muu julkisyhteisö taikka kansainvälinen järjestö, ilmoitus on voimassa toistaiseksi.

Ilmoitus on siten lähtökohtaisesti voimassa allekirjoitusvuoden loppuun ja viisi sitä seuraavaa vuotta. Jos luotettavaksi todettu osingonsaajan itse antama ilmoitus osoittaa, että osingonsaaja on valtio tai muu julkisyhteisö taikka kansainvälinen järjestö, ilmoitus on voimassa toistaiseksi. Säännöksessä tarkoitettuna julkisyhteisönä pidetään sellaista oikeushenkilöä, joka sopimusvaltion lainsäädännön mukaan on muodostettu julkisoikeudelliseksi. Tällaisia julkisyhteisöjä ovat esimerkiksi valtio, sen virasto ja laitos, niiden lakisääteiset elimet sekä keskuspankki.

Ilmoitus on voimassa kuitenkin enintään siihen asti, kunnes rekisteröitynyt säilyttäjä saa tiedon tilinhaltijan olosuhteissa tapahtuneesta muutoksesta, jonka vuoksi alkuperäinen ilmoitus on virheellinen tai epäluotettava. Säilyttäjän on seurattava osingonsaajan itse antamalla ilmoituksella ilmoitettujen tietojen paikkansapitävyyttä ilmoituksen voimassaoloaikana luvussa 5.3 kuvatulla tavalla.

Osingonsaajan itse antaman ilmoituksen voimassaoloaika lasketaan siitä hetkestä, kun osingonsaaja on antanut ilmoituksen ja vahvistanut sen oikeaksi.

Esimerkki 3: Asiakas on allekirjoittanut itse antamansa ilmoituksen 22.11.2020, jossa asiakas on vakuuttanut asuvansa Espanjassa Suomen ja Espanjan välisessä verosopimuksessa tarkoitetulla tavalla ja olevansa osinkoetuuden omistaja. Ilmoituksen voimassaolo päättyy 31.12.2025, ellei olosuhteissa tapahdu muutosta.

Esimerkki 4: Asiakas ilmoittaa esimerkissä 3 kuvatussa tilanteessa rekisteröityneelle säilyttäjälle 20.4.2021 uuden pysyvän postiosoitteen, joka on Saksassa. Säilyttäjän tulee reagoida postiosoitteen muutokseen, koska postiosoite osoittaa nyt eri valtioon kuin siihen, jossa asiakas on vahvistanut itse antamallaan ilmoituksella verotuksellisesti asuvansa. Säilyttäjä ei voi soveltaa Suomen ja Espanjan välistä verosopimusta, eikä muutakaan verosopimusta, ennen kuin se on saanut asiakkaalta selvityksen asiakkaan verotuksellisesta asuinvaltiosta.

Jos osingonsaaja toimittaa säilyttäjälle itse annetun ilmoituksen osingonmaksun jälkeen ja samalla vahvistaa ilmoituksen soveltumisen myös kyseessä olevaan osinkoon, voidaan ilmoitusta soveltaa myös maksuvuoden oikaisun yhteydessä, jos rekisteröitynyt säilyttäjä on todennut ilmoituksen luotettavuuden myös kyseisen osingonmaksun osalta. Maksuvuoden aikana tehtävää oikaisua (quick refund -menettely) käsitellään tarkemmin ohjeessa Rekisteröityneen säilyttäjän velvollisuudet ja vastuut.

Rekisteröitynyt säilyttäjä voi soveltaa aiemmin osingonsaajalta muuta tarkoitusta varten keräämiään tietoja ja vakuutuksia itse annettuna ilmoituksena (ks. luku 3.4, esimerkit 1 ja 2). Tällöin osingonsaajan itse antaman ilmoituksen, jonka säilyttäjä on todennut luotettavaksi, voimassaoloaika lasketaan siitä hetkestä, kun osingonsaaja on antanut kyseessä olevat tiedot ja vakuutukset sekä vahvistanut ne oikeaksi. Jos osingonsaaja vahvistaa aiemmin antamansa tiedot ja vakuutukset oikeaksi sekä vahvistaa niiden soveltumisen itse annettuna ilmoituksena, lasketaan voimassaolo tämän viimeisimmän osingonsaajan vahvistuksen antamishetkestä.

Esimerkki 5: Osingonsaaja on allekirjoittanut osakkeiden säilytystä koskevan sopimuksen ja antanut AML/KYC-lainsäädännön edellyttämät tiedot marraskuussa 2015 sekä toimittanut voimassaolevan CRS-standardin mukaisen itse annetun todistuksen helmikuussa 2016. Osingonsaaja on 29.5.2021 täydentänyt aiemmin antamiaan tietoja tarvittavilla vakuutuksilla sekä vakuuttanut aiemmin annetut tietojen olevan edelleen oikein. Rekisteröitynyt säilyttäjä todentaa ilmoituksen luotettavuuden ISD-päätöksessä edellytetyllä tavalla.

Itse annettu ilmoitus on voimassa enintään allekirjoitusvuoden ja sitä seuraavat viisi vuotta. Osingonsaajan itse antaman ilmoituksen voimassaolo lasketaan 29.5.2021 alkaen ja ilmoituksen voimassaolo päättyy 31.12.2026, ellei osingonsaajan olosuhteissa tapahdu voimassaoloaikana muutoksia.

5 Ilmoituksen luotettavuuden todentaminen

5.1 Yleistä luotettavuuden todentamisesta

Lähdeverolain 10 b §:n 4 momentin mukaan osingonsaajan itse antaman ilmoituksen on oltava riittävän luotettavasti dokumentoitu ja johdonmukainen säilyttäjän hallussa olevien muiden osingonsaajaa koskevien tietojen kanssa.

ISD-päätöksen 3 §:n 1 momentin mukaan maksajan tai lähdeverolain 10 d §:ssä tarkoitetun rekisteröityneen säilyttäjän on varmistettava, että osingonsaaja on antanut itse annetulla ilmoituksella päätöksen 1 §:ssä tarkoitetut tiedot ja vahvistanut ne oikeaksi. Itse annetun ilmoituksen luotettavuus on todettava yhteisten tietojenvaihtostandardien ja rahanpesun estämistä ja asiakkaan tunnistamista koskevan lainsäädännön edellyttämien tietojen sekä maksajalla tai rekisteröityneellä säilyttäjällä käytettävissään olevien muiden osingonsaajaa koskevien tietojen perusteella. Säilyttäjän on todettava osingonsaajan itse antaman ilmoituksen luotettavuus ISD-päätöksen 3 §:n 1 momentissa tarkoitetulla tavalla osingonsaajan toimittaessa ilmoituksen säilyttäjälle ensimmäisen kerran. Menettely, jolla säilyttäjä todentaa ilmoituksen luotettavuuden ja tiedot, joiden perusteella säilyttäjä todentaa ilmoituksen luotettavuuden, kuvataan ohjeen luvussa 5.2.

ISD-päätöksen 3 §:n 2 momentin mukaan ilmoituksen luotettavuus on todettava uudelleen silloin, jos maksaja tai rekisteröitynyt säilyttäjä saa tiedon osingonsaajan olosuhteissa tapahtuneista muutoksista. Säilyttäjän vastuulla on siten seurata, tapahtuuko osingonsaajan olosuhteissa sellaisia muutoksia, joilla on vaikutusta osingonsaajan itse antaman ilmoituksen luotettavuuteen ja voimassaoloon. Osingonsaajan vastuulla on huolehtia, että sen ilmoituksellaan antamat tiedot ovat ajan tasalla sekä ilmoittaa olosuhteissaan tapahtuvista muutoksista säilyttäjälle. Ilmoituksen luotettavuuteen vaikuttavia olosuhteiden muutoksia käsitellään ohjeen luvussa 5.3.

ISD-päätöksen 3 §:n 3 momentin mukaan maksajan tai rekisteröityneen säilyttäjän on varmistettava ennen osingon maksamista käytettävissään olevien tietojen avulla, onko ilmoitus luotettava. Pykälän 4 momentin mukaan 3 momentissa tarkoitettua varmistusta ei edellytetä, jos osingosta peritään lähdeveroa vähintään 15 prosenttia tai osingon määrä on alle 10 000 euroa.

Jos säilyttäjä on huolellisesti varmistanut itse annetun ilmoituksen luotettavuuden ilmoituksen saadessaan eikä osingonsaajan olosuhteissa ole tapahtunut ilmoituksen luotettavuuteen vaikuttavia muutoksia, ei ilmoituksen luotettavuutta tarvitse varmistaa erikseen ennen osingon maksamista, jos sovellettaessa verosopimuksen määräyksiä osingosta peritään lähdeveroa vähintään 15 prosenttia tai osingon määrä on alle 10 000 euroa. Säilyttäjä voi kuitenkin aina halutessaan varmistaa ilmoituksen luotettavuuden osingonmaksukohtaisesti.

Säilyttäjän on ennen osingon maksamista varmistettava, onko osingonsaajan ilmoitus luotettava, jos perittävän lähdeveron määrä on alle 15 prosenttia ja osingon määrä on vähintään 10 000 euroa (ISD-päätös 3 §:n 3 ja 4 momentti). Näissä tilanteissa noudatettava menettely kuvataan luvussa 5.4.

Säilyttäjä voi noudattaa luvuissa 5.2 ja 5.3 kuvattua menettelyä ja soveltaa osinkoon osingonsaajan asuinvaltion ja Suomen välisen verosopimuksen mukaista yleistä vähintään 15 prosentin lähdeverokantaa, vaikka sovellettavan verosopimuksen erityismääräyksen nojalla osinkoon voisi olla mahdollista soveltaa myös alempaa lähdeveroprosenttia. Tällöin ilmoituksen luotettavuutta ei tarvitse lisäksi erikseen varmistaa jokaisen osingonmaksun kohdalla, ellei säilyttäjä tiedä tai sillä ole syytä tietää, että osingonsaajan olosuhteissa on tapahtunut ilmoituksen luotettavuuteen vaikuttava muutos.

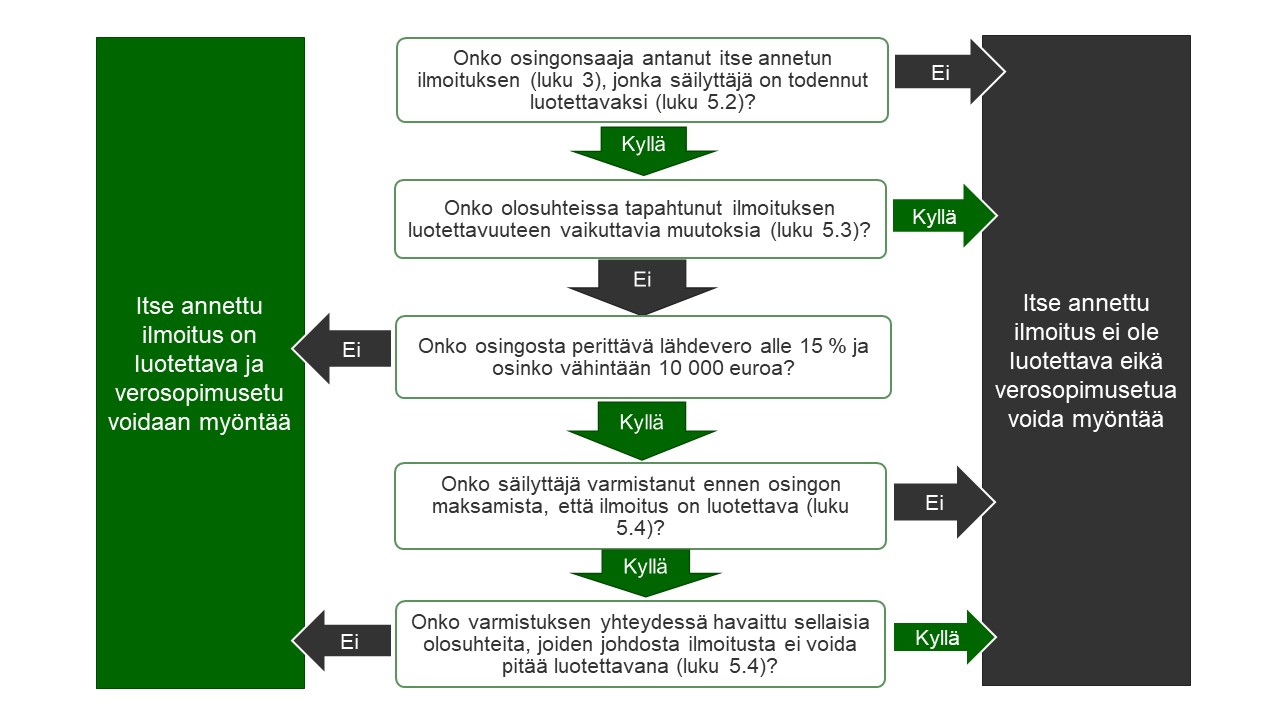

ISD-päätöksen 3 §:ssä tarkoitettu menettely, jolla osingon saajan itse antaman ilmoituksen luotettavuus todetaan, on kuvattu alla olevassa kaaviossa.

5.2 Ilmoituksen luotettavuuden todentaminen sen antamishetkellä

Rekisteröityneen säilyttäjän on varmistettava, että osingonsaajan itse antama ilmoitus on lähdeverolain 10 b §:n 4 momentin edellyttämällä tavalla riittävän luotettavasti dokumentoitu ja johdonmukainen säilyttäjän hallussa olevien muiden osingonsaajaa koskevien tietojen kanssa.

Ilmoituksen luotettavuus todetaan silloin, kun osingonsaaja antaa ilmoituksen. Säilyttäjän on suoritettava riittävät huolellisuusmenettelyt, joilla osingonsaajan itse antaman ilmoituksen luotettavuus todetaan. Riittävällä huolellisuusmenettelyllä tarkoitetaan sitä, että säilyttäjä vertaa osingonsaajalta itse annetulla ilmoituksella saamiaan tietoja muihin hallussaan oleviin osingonsaajaa koskeviin tietoihin sen varmistamiseksi, ovatko ilmoituksella annetut tiedot ja vakuutukset luotettavia.

ISD-päätöksen 3 §:ssä on annettu tarkemmat määräykset menettelystä, jolla itse annetun ilmoituksen luotettavuus todetaan. Pykälän 1 momentin mukaan maksajan tai rekisteröityneen säilyttäjän on varmistettava, että osingonsaaja on antanut itse annetulla ilmoituksella päätöksen 1 §:ssä tarkoitetut tiedot ja vahvistanut ne oikeaksi. Itse annetun ilmoituksen luotettavuus on todettava yhteisten tietojenvaihtostandardien ja rahanpesun estämistä ja asiakkaan tunnistamista koskevan lainsäädännön edellyttämien tietojen sekä maksajalla tai rekisteröityneellä säilyttäjällä käytettävissään olevien muiden osingonsaajaa koskevien tietojen perusteella. Saman pykälän 5 momentin mukaan maksajalla tai rekisteröityneellä säilyttäjällä on oltava käytettävissään 1 momentissa tarkoitetut tiedot todentaessaan ilmoituksen luotettavuutta.

Rekisteröityneen säilyttäjän on lähdeverolain 10 b §:n 4 momentin nojalla käytettävä luotettavuuden todentamisessa sen hallussa olevia ilmoituksen luotettavuuteen vaikuttavia tietoja, jotka se on tavanomaisessa liiketoiminnassaan kerännyt asiakkaastaan, mukaan lukien FATCA, CRS/DAC2 ja AML/KYC-vaatimusten nojalla kerätyt tiedot. Edellytyksenä ei ole, että säilyttäjän olisi haettava vain tätä tarkoitusta varten tietoa julkisista tietolähteistä kuten internetistä, julkisista rekistereistä tai kaupallisista tietojärjestelmistä. Rekisteröitynyt säilyttäjä voi käyttää tietojen keräämisessä ja ilmoituksen luotettavuuden todentamisessa myös palveluntarjoajaa kuten rekisteröitymätöntä säilyttäjää, jonka asiakas osingonsaaja on. Tällöin palveluntarjoajan keräämät tiedot rinnastuvat lain tarkoittamiin rekisteröityneen säilyttäjän itsensä hallussa oleviin tietoihin. Näiden tietojen on oltava rekisteröityneen säilyttäjän käytettävissä. Rekisteröityneen säilyttäjän epäsuoria asiakkaita käsitellään tarkemmin luvussa 7.

Säilyttäjällä on oltava käytettävissään luotettavuuden varmistamiseksi ISD-päätöksen 3 §:n 5 momentin nojalla vähintään yhteisten tietojenvaihtostandardien ja rahanpesun estämistä ja asiakkaan tunnistamista koskevan lainsäädännön edellyttämät tiedot todentaessaan ilmoituksen luotettavuutta. Yhteisten tietojenvaihtostandardien edellyttämät tiedot ovat CRS/DAC2-standardin ja FATCA-sopimuksen perusteella kerättäviä tietoja. Rahanpesun estämistä ja asiakkaan tunnistamista koskevilla tiedoilla tarkoitetaan tietoja, jotka säilyttäjän on kerättävä asiakkaastaan siihen sovellettavan rahanpesun ja terrorismin rahoittamisen estämistä sekä asiakkaan tuntemista ja tunnistamista koskevan lainsäädännön eli AML/KYC-sääntelyn velvoittamana. Rekisteröitynyt säilyttäjä ei siten voi vedota siihen, ettei sillä ollut tietoa jostain ilmoituksen luotettavuuteen vaikuttavasta tiedosta sillä perusteella, että se on laiminlyönyt sitä velvoittavan muun sääntelyn, kuten FATCA, CRSD/DAC2 ja AML/KYC, vaatimukset tietojen keräämisestä.

Jos ilmoitusta ei säilyttäjän hallussa olevien tietojen perusteella voida pitää luotettavana, edellytyksenä verosopimusetujen myöntämiselle on, että säilyttäjä saa osingonsaajalta ilmoituksen luotettavuuden varmistavan dokumentoinnin tai todentaa luotettavuuden julkisesti saatavilla olevien tietojen perusteella.

Esimerkki 6: Rekisteröityneen säilyttäjän asiakas on itse antamallaan ilmoituksella ilmoittanut vakituisen osoitteen Ruotsissa ja vakuuttanut olevansa verotuksellisesti asuva Ruotsissa. Asiakas on kuitenkin ilmoittanut postiosoitteen Suomessa. Säilyttäjä ei saa kohdella asiakasta Ruotsissa asuvana, ellei asiakas toimita dokumentaatiota, joka osoittaa, että hän on Ruotsin ja Suomen välisen verosopimuksen tarkoittamalla tavalla Ruotsissa asuva. Asiakas toimittaa säilyttäjälle Ruotsin veroviranomaisen antaman asuinpaikkatodistuksen verovelvollisuudesta Ruotsiin ja Suomen Verohallinnon antaman todistuksen rajoitetusta verovelvollisuudesta. Rekisteröitynyt säilyttäjä voi saadun selvityksen perusteella kohdella asiakasta Ruotsissa asuvana.

Jos osingonsaaja vaatii sovellettavaksi asuinvaltionsa ja Suomen välisen verosopimuksen yleistä lähdeveroprosenttia alempaa lähdeveroprosenttia kyseisen verosopimuksen erityismääräyksen perusteella, on osingonsaajan annettava ISD-päätöksen 1 §:n 3 momentissa tarkoitettu vakuutus soveltamisedellytysten täyttymisestä (ks. vakuutuksen osalta luku 3.2.2). Rekisteröityneen säilyttäjän on varmistettava vakuutuksen luotettavuus hallussaan olevien tietojen perusteella. Jos rekisteröitynyt säilyttäjä ei voi todentaa tätä vakuutusta luotettavaksi hallussaan olevien tietojen perusteella, sen on pyydettävä osingonsaajalta dokumentoitu lisäselvitys, joka osoittaa saajan oikeuden etuun. Osingonsaajan vaatiessa alempaa verokantaa sovellettavaksi oikeudellisen muotonsa perusteella, edellytyksenä verosopimusedun myöntämiselle on lisäselvitys, joka vahvistaa osingonsaajan oikeudellisen muodon olevan kyseisen erityismääräyksen tarkoittama, kuten perustamisasiakirja, ote julkisesta rekisteristä tai sijaintivaltion viranomaisen antama todistus.

Esimerkki 7: Osingonsaajana oleva yhdysvaltalainen eläkerahasto toimittaa rekisteröityneelle säilyttäjälle itse annetun ilmoituksen, jossa se vaatii suomalaisen julkisesti noteeratun yhtiön maksamaan osinkoon sovellettavaksi nollaverokantaa Suomen ja Yhdysvaltain välisen verosopimuksen nojalla. Rekisteröityneen säilyttäjän hallussa olevien tietojen perusteella ei selviä, että saaja olisi yhdysvaltalainen eläkerahasto, eikä säilyttäjä siten pysty varmistamaan ilmoituksen luotettavuutta. Säilyttäjä pyytää osingonsaajalta lisäselvitystä erityissäännöksen soveltumisen edellytyksistä. Eläkerahasto toimittaa säilyttäjälle perustamisasiakirjansa, joka osoittaa, että tämä on verosopimuksen tarkoittama eläkerahasto. Säilyttäjä todentaa ilmoituksen luotettavuuden ISD-päätöksen 3 §:n edellyttämällä tavalla. Osingonsaajan toimittama lisäselvitys on riittävä ja verosopimusetu voidaan myöntää.

Osinkoa maksettaessa voidaan soveltaa verosopimuksen mukaista lähdeveroprosenttia vain voimassaolevan itse annetun ilmoituksen perusteella. Osingonsaajan itse antama ilmoitus on voimassa, jos rekisteröitynyt säilyttäjä on edellä tarkoitetulla tavalla riittävän huolellisesti todentanut ilmoituksen luotettavuuden, eikä säilyttäjä siten tiedä tai sillä ole syytä tietää ilmoituksen olevan epäluotettava tai virheellinen. Osingonsaajan itse antaman ilmoituksen luotettavuutta tai virheellisyyttä arvioidaan ottaen huomioon edellä kuvatut säilyttäjän hallussa olevat osingonsaajaa koskevat tiedot. Jos näiden tietojen perusteella osingonsaajan antama ilmoitus on epäluotettava tai virheellinen, ei verosopimusetuja voida myöntää ilmoituksen perusteella. Luvussa 5.5 on esimerkkejä tilanteista, joissa säilyttäjän katsotaan tietävän tai olevan syytä tietää, että osingonsaajan ilmoituksella antamat tiedot tai vakuutukset ovat epäluotettavia tai virheellisiä.

5.3 Osingonsaajan olosuhteissa tapahtuvien muutosten seuranta ilmoituksen voimassaoloaikana

Osingonsaajan itse antama ilmoitus on voimassa, ellei rekisteröitynyt säilyttäjä ole saanut tietoonsa, että tilinhaltijan olosuhteissa on tapahtunut ilmoituksen luotettavuuteen vaikuttava muutos. Jos rekisteröitynyt säilyttäjä saa tiedon osingonsaajan olosuhteissa tapahtuneesta muutoksesta, on sen todennettava ilmoituksen luotettavuus uudelleen (ISD-päätös 3 §:n 2 momentti).

Säilyttäjän on siten seurattava osingonsaajan ilmoituksella antamien tietojen paikkansapitävyyttä ilmoituksen voimassaoloaikana. Käytännössä säilyttäjällä tulee olla menettely, jolla varmistetaan, että tilinhaltijan olosuhteissa havaitut muutokset, joilla voi olla vaikutusta ilmoituksen luotettavuuteen, johtavat myös ilmoituksen paikkansapitävyyden uudelleenarviointiin ja tarvittaessa sen päivittämiseen. Olosuhteiden muutoksella tarkoitetaan tilanteita, joissa säilyttäjä saa osingonsaajan verotukselliseen asemaan liittyviä uusia tai muuttuneita tietoja, jotka ovat ristiriidassa saajan ilmoittaman verotuksellisen asuinvaltion tai sovellettavan verosopimuksen kanssa.

Rekisteröityneen säilyttäjän katsotaan saavan tiedon olosuhteiden muutoksesta, jos

- osingonsaaja ilmoittaa olosuhteissaan tapahtuneesta muutoksesta tai toimittaa uuden itse annetun ilmoituksen;

- säilyttäjä saa muuta kautta, esimerkiksi julkisesta osoitetietojärjestelmästä, tiedon osingonsaajan olosuhteissa tapahtuneesta muutoksesta;

- säilyttäjä havaitsee AML/KYC, FATCA, CRS/DAC2 tai muussa menettelyssään osingonsaajan olosuhteissa tapahtuneen muutoksen; tai

- säilytystiliin liittyen tehdään ilmoituksen luotettavuuteen vaikuttavia muutoksia, kuten lisätään tai korvataan tilinhaltija.

Jos säilyttäjä on saanut tiedon osingonsaajan olosuhteissa tapahtuneesta ilmoituksen luotettavuuteen vaikuttavasta muutoksesta, verosopimusetuja ei voida myöntää osingonsaajan antaman alkuperäisen ilmoituksen perusteella. Verosopimusetuja voidaan kuitenkin myöntää, jos osingonsaaja antaa uuden itse annetun ilmoituksen, jonka rekisteröitynyt säilyttäjä todentaa luotettavaksi. Vaihtoehtoisesti säilyttäjä voi kerätä osingonsaajalta luotettavan selvityksen ja tarvittavan dokumentaation, joilla varmistetaan alkuperäisen ilmoituksen luotettavuus. Säilyttäjän on säilytettävä kaikki luotettavuuden todentamisen osoittavat alkuperäiset ja uudet dokumentit, kuten kopiot ja muistiinpanot.

Esimerkki 8: C on antanut itse annetun ilmoituksen, jonka rekisteröitynyt säilyttäjä on todentanut luotettavaksi. Ilmoituksen mukaan C:n verotuksellinen asuinvaltio on Ruotsi ja vakituinen osoite on Ruotsissa. C muuttaa ilmoituksen mukaisesta osoitteesta uuteen osoitteeseen ja ilmoittaa säilyttäjälle uuden vakituisen osoitteen Ruotsissa.

Koska C:n uusi osoite on alkuperäisen ilmoituksen tarkoittaman verotuksellisen asuinvaltion sisällä, eikä C:n olosuhteissa ole tapahtunut muita muutoksia, voidaan täydennettyä ilmoitusta edelleen pitää luotettavana.

Esimerkki 9: D on antanut itse annetun ilmoituksen, jonka rekisteröitynyt säilyttäjä on todentanut luotettavaksi. Ilmoituksen mukaan D:n verotuksellinen asuinvaltio on Ranska ja vakituinen osoite on Ranskassa. D muuttaa ilmoituksen mukaisesta osoitteesta uuteen osoitteeseen ja ilmoittaa säilyttäjälle uuden vakituisen osoitteen Saksassa.

Koska D:n uusi osoite on toisessa valtiossa kuin D:n itse antamalla ilmoituksella ilmoittamassa verotuksellisessa asuinvaltiossa, ilmoitusta ei voida pitää luotettavana. Rekisteröityneen säilyttäjän on pyydettävä D:ltä uusi itse annettu ilmoitus.

Säilyttäjän ei tarvitse varmistaa ilmoituksen luotettavuutta erikseen osingonmaksukohtaisesti, jos se on toiminnassaan seurannut osingonsaajan olosuhteissa tapahtuvia muutoksia ja perittävä lähdevero on vähintään 15 prosenttia tai osingon määrä alle 10 000 euroa.

5.4 Osingonmaksukohtainen luotettavuuden varmistaminen, kun perittävä lähdevero on alle 15 % ja osingon määrä vähintään 10 000 euroa

Rekisteröityneen säilyttäjän on ISD-päätöksen 3 §:n 3 momentin mukaisesti varmistettava ennen osingon maksamista käytettävissään olevien tietojen avulla, onko osingonsaajan itse antama ilmoitus luotettava, jos

- osingosta peritään lähdeveroa vähemmän kuin 15 prosenttia, ja

- osingon määrä on vähintään 10 000 euroa.

Säännöksessä vähintään 10 000 euron osingolla tarkoitetaan osingonsaajan yhdeltä maksajalta saamaa osinkoa maksukohtaisesti.

Edellä tarkoitettujen edellytysten täyttyessä säilyttäjän on ennen osingonmaksua varmistettava osingonsaajan itse antaman ilmoituksen luotettavuus niiden hallussaan olevien tietojen perusteella, jotka se on liiketoiminnassaan kerännyt asiakkaastaan (ks. tietojen osalta luku 5.2). Varmistuksen yhteydessä säilyttäjän on käytävä läpi myös kyseiseen osingonmaksuun liittyvät hallussaan olevat mahdolliset omistusten muutostiedot, mukaan lukien kaupankäyntitiedot. Jos rekisteröitynyt säilyttäjä käyttää tietojen keräämisessä ja ilmoituksen luotettavuuden todentamisessa palveluntarjoajaa, kuten rekisteröitymätöntä säilyttäjää, jonka suora asiakas osingonsaaja on, näillä tiedoilla tarkoitetaan vastaavia palveluntarjoajan keräämiä tietoja.

ISD-päätöksen 3 §:n 4 momentin mukaisen varmistuksen tarkoituksena on sen varmistaminen, ettei verosopimuksen mukaista 15 prosentin alempaa lähdeverokantaa käytettäisi veronkiertotarkoituksessa tai aggressiivisessa verosuunnittelussa. Rekisteröityneen säilyttäjän on saatava ilmoituksen luotettavuuden varmistava lisäselvitys, jos se varmistuksen yhteydessä saa tietoonsa, että

- osakkeet on hankittu enintään 30 päivää ennen osingonmaksua,

- osingonmaksuun liittyy omistus- tai johdannaisjärjestely, tai

- osingonsaajan olosuhteissa on tapahtunut ilmoituksen luotettavuuteen vaikuttava muutos (ks. luku 5.3).

Jos mikään yllä tarkoitetuista olosuhteista ei täyty, voidaan ilmoitusta pitää luotettavana ja verosopimusetu myöntää.

Esimerkki 10: B on antanut itse annetun ilmoituksen, jonka rekisteröitynyt säilyttäjä on todennut luotettavaksi. Rekisteröitynyt säilyttäjä on seurannut B:n olosuhteissa tapahtuvia muutoksia ilmoituksen voimassaoloaikana. B saa X Oyj:n osingonjaossa 10 000 euroa osinkoa, josta perittävä lähdevero on sovellettavan verosopimuksen mukaan 0 %.

Rekisteröitynyt säilyttäjä varmistaa itse annetun ilmoituksen luotettavuuden ennen osingon maksamista. Rekisteröityneen säilyttäjän hallussa olevien tietojen mukaan osingonmaksuun ei liity omistus- tai johdannaisjärjestelyjä ja B on omistanut osakkeet, joiden perusteella osinko maksetaan, yli 30 päivää. B:n olosuhteissa ei myöskään ole tapahtunut ilmoituksen luotettavuuteen vaikuttavia muutoksia itse annetun ilmoituksen antamisen jälkeen. B:lle maksettavaan osinkoon voidaan soveltaa verosopimusta ja lähdevero jättää perimättä osingonsaajan itse antaman ilmoituksen perustella.

Osingonsaajan itse antamaa ilmoitusta ei voida pitää luotettavana ilman lisäselvitystä, jos osakkeet on hankittu enintään 30 päivää ennen osingonmaksua. Oikeus osakkeen perusteella maksettavaan osinkoon on sillä, jolle kyseinen osake kuuluu osingonjakopäätöksessä määrättynä täsmäytyspäivänä. Siten 30 päivän aikaraja lasketaan osingon täsmäytyspäivästä. Omistuksessa tapahtuneiden muutosten vaikutusta osingonsaajan ilmoituksellaan antamien tietojen luotettavuuteen arvioidaan sen perusteella, onko muutoksilla vaikutusta osingonsaajan oikeuteen verosopimuksen mukaiseen etuun. Ilmoitusta voidaan pitää luotettavana ja verosopimusetu myöntää, jos säilyttäjä saa osingonsaajalta luotettavan selvityksen siitä, ettei osakkeiden hankintaan liity ilmoituksen luotettavuuteen vaikuttavia järjestelyjä tai olosuhteita.

Esimerkki 11: A on antanut itse annetun ilmoituksen, jonka rekisteröitynyt säilyttäjä on todennut luotettavaksi. A saa X Oyj:n osingonjaossa 10 000 euroa osinkoa, josta lähdevero on sovellettavan verosopimuksen mukaan 0 %. Rekisteröitynyt säilyttäjä varmistaa itse annetun ilmoituksen luotettavuuden ennen osingon maksamista ja havaitsee, että A on ostanut osakkeet 1.4.2021. Yhtiön osingonjakopäätöksen mukaan osingon maksupäivä on 4.5.2021 ja täsmäytyspäivä 21.4.2021.

Rekisteröitynyt säilyttäjä pyytää osingonsaaja A:lta luotettavuuden varmistavan lisäselvityksen, koska osingonsaaja on hankkinut osakkeet alle 30 päivää ennen täsmäytyspäivää. Osingonsaaja A antaa lisäselvityksen, jonka mukaan osakesaanto perustuu kauppaan, eikä siihen liity järjestelyjä, joilla voisi olla vaikutusta osingonsaaja A:n oikeuteen verosopimuksen mukaiseen etuun. Rekisteröityneellä säilyttäjällä ei ole tiedossa seikkoja, jotka olisivat ristiriidassa osingonsaajan antaman selvityksen kanssa. Osingosta voidaan jättää lähdevero perimättä osingonsaaja A:n itse antaman ilmoituksen perustella.

Osingonsaajan itse antamaa ilmoitusta ei voida pitää luotettavana ilman lisäselvitystä, jos säilyttäjä saa varmistuksen yhteydessä tietoonsa, että osingonmaksuun liittyy omistus- tai johdannaisjärjestely, jolla voi olla vaikutusta ilmoituksen luotettavuuteen. Tällainen omistusjärjestely voi olla esimerkiksi osakelainausjärjestely tai muu sopimus, jonka perusteella osinko korvataan kolmannelle taholle. Verosopimusedun myöntämisen edellytyksenä on tällöin, että säilyttäjä saa luotettavan selvityksen ja dokumentaation siitä, että osingonsaaja on kyseisestä järjestelystä huolimatta oikeutettu verosopimusetuun. Jos kyse on osakelainausjärjestelystä, säilyttäjän on vaadittava osakelainausta koskevat dokumentit ja selvitettävä lainaussopimuksen sisältö. Mahdollisten johdannaisjärjestelyiden, kuten synteettisten rahoitusjärjestelyiden, muiden johdannaissopimusten tai tuottojenvaihtojärjestelyiden, osalta säilyttäjän on selvitettävä järjestelyn tarkoitus ja siihen liittyvä dokumentaatio sekä verosopimuksen mukainen osingonsaaja osingon täsmäytyspäivänä.

Ilmoitusta voidaan pitää luotettavana ja verosopimusetu myöntää silloin, jos säilyttäjä saa luotettavan selvityksen ja siihen liittyvän dokumentaation osoitukseksi siitä, ettei osakekaupalla tai omistusjärjestelyllä ole vaikutusta verosopimustulkintaan. Jos säilyttäjä ei voi varmistaa ilmoituksen luotettavuutta, vaan osingonsaajan oikeus verosopimusetuun jää tulkinnanvaraiseksi, ei verosopimusetuja voida myöntää. Tällaisissa tilanteissa edellytyksenä verosopimusetujen myöntämiselle maksuhetkellä on Verohallinnon ratkaisu, jonka antamisen yhteydessä asia on nimenomaisesti ratkaistu, kuten ennakkoratkaisu. Osingonsaaja voi vaihtoehtoisesti hakea lähdeveron palautusta maksuvuoden jälkeen, jolloin Verohallinto selvittää osingonsaajan oikeuden verosopimusetuun.

Esimerkki 12: B on antanut itse annetun ilmoituksen, jonka rekisteröitynyt säilyttäjä on todennut luotettavaksi antamishetkellä. Ilmoituksen mukaan B:n saamaan osinkoon voidaan soveltaa Suomen ja Iso-Britannian välistä verosopimusta, jonka mukaan lähdevero on 0 %. B saa Y Oyj:n osingonjaossa 10 000 euroa osinkoa. Yhtiön osingonjakopäätöksen mukaan osingon maksupäivä on 15.5.2022 ja täsmäytyspäivä 2.5.2022. B on hankkinut osakkeet 27.4.2022 ja osingosta on osingonmaksuhetkellä peritty 30 %:n lähdevero.

Rekisteröitynyt säilyttäjä varmistaa osingonsaaja B:n itse antaman ilmoituksen luotettavuuden osingonmaksun jälkeen. Varmistamisen yhteydessä rekisteröitynyt säilyttäjä havaitsee, että osingonsaaja B on ostanut osakkeet juuri ennen osingonjakohetkeä ja luopunut osakkeista välittömästi osingonjaon jälkeen. Rekisteröitynyt säilyttäjä pyytää osingonsaaja B:lta luotettavuuden varmistavan lisäselvityksen, koska B on hankkinut osakkeet alle 30 päivää ennen täsmäytyspäivää. Rekisteröitynyt säilyttäjä pyytää osingonsaajalta selvitystä siitä, onko tapahtumiin liittynyt verosopimustulkintaan vaikuttavia järjestelyjä sekä pyytää osingonsaajaa toimittamaan niitä koskevat dokumentit. Osingonsaaja B antaa säilyttäjälle selvityksen, että kyse on ollut normaalista osakekaupasta, johon ei liity mitään järjestelyjä. Rekisteröityneellä säilyttäjällä ei ole tiedossaan seikkoja, jotka olisivat ristiriidassa saajan antaman selvityksen kanssa. Osingosta peritty lähdevero voidaan korjata verosopimuksen mukaiseen 0 %:iin maksuvuoden korjauksen yhteydessä.

Esimerkki 13: C on antanut itse annetun ilmoituksen, jonka rekisteröitynyt säilyttäjä on todennut luotettavaksi antamishetkellä. Ilmoituksen mukaan C:n saamaan osinkoon voidaan soveltaa Suomen ja Iso-Britannian välistä verosopimusta, jonka mukaan lähdevero on 0 %. C saa Y Oyj:n osingonjaossa 10 000 euroa osinkoa.

Rekisteröitynyt säilyttäjä varmistaa osingonsaaja C:n itse antaman ilmoituksen luotettavuuden ennen osingon maksua. Varmistamisen yhteydessä rekisteröitynyt säilyttäjä havaitsee, että osingonmaksuun liittyy osakelainausjärjestely, jolla voi olla vaikutusta siihen pidetäänkö osingonsaajaa verosopimuksen mukaisena tosiasiallisena edunsaajana. Rekisteröitynyt säilyttäjä pyytää osingonsaaja C:tä toimittamaan osakelainausta koskevat dokumentit ja selvittämään lainaussopimuksen sisällön.

Osingonsaaja C toimittaa säilyttäjän pyytämän dokumentaation sekä Verohallinnon antaman ennakkoratkaisun, jossa on nimenomaisesti ratkaistu, että C:tä voidaan pitää sovellettavan verosopimuksen tarkoittamana tosiasiallisena edunsaajana kyseisestä järjestelystä huolimatta. Rekisteröitynyt säilyttäjä voi soveltaa verosopimuksen mukaista lähdeverokantaa ennakkoratkaisun perusteella, jos todelliset olosuhteet vastaavat ennakkoratkaisussa kuvattua tilannetta.

5.5 Esimerkkejä tilanteista, joissa osingonsaajan itse antama ilmoitus on epäluotettava tai virheellinen

Osingonsaajan itse antamaa ilmoitusta ei voida pitää luotettavana eikä verosopimusetuja myöntää sen perusteella, jos säilyttäjä tietää tai sillä on syytä tietää, että osingonsaajan ilmoituksella antamat tiedot tai vakuutukset ovat epäluotettavia tai virheellisiä. Alla on lueteltu esimerkkejä tilanteista, joissa rekisteröityneen säilyttäjällä katsotaan olleen syytä tietää, että osingonsaajan itse antama ilmoitus on epäluotettava tai virheellinen (TRACE IP, s. 31-32). Lista ei ole tyhjentävä.

- Saaja on luonnollinen henkilö ja KYC-velvoitteet täyttääkseen rekisteröitynyt säilyttäjä on tarkistanut saajan passin ja passissa olevan henkilön kuva ei vastaa passin esittänyttä henkilöä.

- Rekisteröitynyt säilyttäjä ei saa soveltaa alennettua lähdeveroprosenttia osingonsaajan itse antaman ilmoituksen perusteella, jos ilmoitus on puutteellinen, sisältää saajan vaatimuksen kanssa ristiriitaista tietoa tai säilyttäjällä on muuta tietoa, joka on ristiriidassa saajan vaatimuksen kanssa.

- Rekisteröitynyt säilyttäjä ei saa käsitellä saajaa muussa kuin lähdevaltiossa verotuksellisesti asuvana, jos saajan vakituinen kotiosoite on lähdevaltion ulkopuolella, mutta rekisteröityneellä säilyttäjällä on saajalle posti- tai kotiosoite lähdevaltiossa eli Suomessa. Säilyttäjä voi kuitenkin käsitellä saajaa muussa kuin lähdevaltiossa asuvana, jos säilyttäjällä on hallussaan tai säilyttäjä saa muuta dokumentaatiota, joka vahvistaa, ettei saaja ole lähdevaltiossa verotuksellisesti asuva.

- Rekisteröitynyt säilyttäjä ei saa käsitellä saajaa valtiossa verosopimuksen mukaan asuvana, jos vakituinen kotiosoite saajan itse antamalla ilmoituksella ei ole kyseisessä sopimusvaltiossa. Rekisteröitynyt säilyttäjä voi kuitenkin käsitellä saajaa kyseisessä verosopimusvaltiossa asuvana, jos säilyttäjällä on hallussaan tai säilyttäjä saa muuta dokumentaatiota, joka vahvistaa, että saaja on kyseisessä valtiossa verosopimusvaltiossa asuva.

- Rekisteröitynyt säilyttäjä ei saa kohdella saajaa valtiossa verosopimuksen mukaan asuvana, jos vakituinen kotiosoite saajan itse antamalla ilmoituksella on kyseisessä verosopimusvaltiossa, mutta säilyttäjällä on saajalle posti- tai kotiosoite kyseisen verosopimusvaltion ulkopuolella. Rekisteröitynyt säilyttäjä voi kuitenkin käsitellä saajaa kyseisessä verosopimusvaltiossa asuvana, jos rekisteröityneellä säilyttäjällä on hallussaan tai säilyttäjä saa muuta dokumentaatiota, joka vahvistaa, että saaja on kyseisessä verosopimusvaltiossa asuva.

- Rekisteröitynyt säilyttäjä ei saa soveltaa alennettua lähdeveroprosenttia osingonsaajan itse antaman ilmoituksen perusteella, jos

- rekisteröitynyt säilyttäjä on ollut mukana järjestämässä tai rakentamassa liiketoimea, jonka mukaan itse annetun ilmoituksen antanut osingonsaaja saa rekisteröityneeltä säilyttäjältä arvopaperin, jonka perusteella osinko maksetaan; ja

- saaja ei ole lähdevaltion lainsäädännön nojalla oikeutettu alennettuun veroprosenttiin sellaisen osinkotulon osalta, joka maksetaan tällaisen järjestelyn mukaisesti.

- Rekisteröitynyt säilyttäjä ei saa käsitellä saajaa valtiossa verosopimuksen mukaan asuvana, jos ainoa koti- tai postiosoite, joka sillä on saajalle, on c/o -osoite tai postilokero. Rekisteröitynyt säilyttäjä voi kuitenkin käsitellä saajaa kyseisessä verosopimusvaltiossa asuvana, jos säilyttäjällä on hallussaan tai säilyttäjä saa muuta dokumentaatiota, joka vahvistaa, että saaja on kyseisessä verosopimusvaltiossa asuva.

- Rekisteröityneen säilyttäjän katsotaan tienneen, että osingonsaajan itse annetulla ilmoituksella oleva tieto on virheellistä, jos saaja, toimivaltainen viranomainen, maksaja tai toinen säilyttäjä on ilmoittanut rekisteröityneelle säilyttäjälle, että ilmoituksella annettu tieto on epäluotettavaa.

6 Rekisteröityneen säilyttäjän verovastuu

Lähdeverolain 10 c §:n 2 momentin mukaan, jos rekisteröitynyt säilyttäjä on osingon maksua varten ilmoittanut osingosta perittäväksi 7 §:n 2 momentissa tarkoitettua lähdeveroa pienemmän veron, rekisteröitynyt säilyttäjä on vastuussa virheellisen ilmoituksen johdosta verovelvolliselta perimättä jääneestä verosta kuin omasta verostaan. Rekisteröitynyt säilyttäjä vastaa tällöin lähdeverosta, joka on jäänyt perimättä sen laiminlyönnin vuoksi.

Rekisteröitynyt säilyttäjä vapautuu lähdeverolain 10 c §:n 2 momentin mukaisesta vastuusta osoittamalla, että se on noudattanut Verohallinnon ISD-päätöksen mukaista menettelyä osingonsaajan tutkimisessa ja tunnistamisessa verosopimukseen perustuvia etuja myöntäessään.Tällöin kyse ei ole rekisteröityneen säilyttäjän laiminlyönnistä, vaan vastuu perimättä jääneestä verosta on yksinomaan osingonsaajalla (lähdeverolain 16 §:n 2 momentti).

Rekisteröityneen säilyttäjän on Verohallinnon pyynnöstä pystyttävä osoittamaan, että se on saanut osingonsaajalta itse annetulla ilmoituksella vaaditut tiedot ja vakuutukset sekä todennut sen luotettavaksi, eikä se siten tiennyt tai sillä ollut syytä tietää ilmoituksen olevan epäluotettava. Arvioitaessa sitä, tiesikö tai oliko rekisteröityneellä säilyttäjällä syytä tietää, että osingonsaajan itse antama ilmoitus on epäluotettava tai virheellinen, huomioidaan ne tiedot, joiden perusteella luotettavuus on ISD-päätöksen 3 §:n mukaan täytynyt todentaa. Rekisteröitynyt säilyttäjä on vastuussa perimättä jääneestä verosta myös silloin, jos se on soveltanut alempaa lähdeverokantaa osingonsaajan itse antaman ilmoituksen perusteella, vaikka se on oman toimintansa perusteella tiennyt tai sen on ollut syytä tietää ilmoituksen olevan epäluotettava tai virheellinen. Jos säilyttäjä tai sen työntekijä vahvistaa osingonsaajan itse antaman ilmoituksen oikeaksi osingonsaajan lukuun valtakirjalla, ei säilyttäjä vapaudu vastuusta, jos sen itsensä vahvistamat tiedot osoittautuvat virheellisiksi. Ilmoituksen luotettavuuden todentamista ja siinä käytettäviä tietoja käsitellään tarkemmin luvussa 5.

Rekisteröityneen säilyttäjän laiminlyönnistä on kyse myös silloin, jos se on myöntänyt saajalle verosopimusedut tilanteessa, jossa se tai sen lähiyksikkö on ollut suunnittelemassa, markkinoimassa, organisoimassa, tuonut saataville, antanut tukea tai neuvoja tai ollut osapuoli sellaisessa järjestelyssä, jonka vuoksi kyseiseen osingonmaksuun sovelletaan verosopimuksen väärinkäytön estämistä koskevaa määräystä eli Principal Purpose Test -määräystä. Yksikkö on toisen yksikön lähiyksikkö, jos joko toinen yksikkö kontrolloi toista yksikköä tai kaksi yksikköä ovat yhteisen kontrollin alaiset. Tässä yhteydessä kontrolli käsittää sellaisen välittömän tai välillisen omistuksen yksikön äänivallasta tai arvosta, joka ylittää 50 prosenttia. Edellytyksenä ei ole, että rekisteröitynyt säilyttäjä tarkistaisi sen lähiyksikön hallussa olevat tiedot, vaan vastuu perustuu säilyttäjän tai sen lähiyksikön rooliin kyseisessä järjestelyssä. Jos säilyttäjä osoittaa, että virhe on johtunut yksinomaan osingonsaajan laiminlyönnistä, on vastuu perimättä jääneestä verosta saajalla (lähdeverolain 16 §:n 2 momentti). Lisää Principal Purpose Test -määräyksen soveltumisesta Verohallinnon ohjeessa Verosopimusten artiklat.

Esimerkki 14: Rekisteröitynyt säilyttäjä A on todennut Y:n itse antaman ilmoituksen luotettavuuden CRS/DAC2, FATCA ja AML/KYC-menettelyjen nojalla keräämiensä tietojen sekä muiden hallussaan olevien Y:tä koskevien tietojen perusteella. Osingonsaajan itse antaman ilmoituksen mukaan Y:n verotuksellinen asuinvaltio on Irlanti. Suomen ja Irlannin verosopimuksen mukaan soveltuva lähdeverokanta on 0 %. Y saa suomalaiselta julkisesti noteeratulta yhtiöltä osinkoa 10 000 euroa. Rekisteröitynyt säilyttäjä A varmistaa ilmoituksen luotettavuuden ennen osingonmaksua ja ilmoittaa osingonmaksua varten, että osinkoon sovellettava lähdeverokanta on 0 %.

Verovalvonnassa käy ilmi, että kyseiseen osingonmaksuun liittyy järjestely, johon sovelletaan verosopimuksen väärinkäytön estämistä koskevaa määräystä (PPT-määräys), eikä osingonsaaja Y sen vuoksi olisi ollut oikeutettu myönnettyyn verosopimusetuun. Osingonsaaja Y on toteuttanut järjestelyn ulkopuolisen palveluntarjoajan avustuksella, eikä rekisteröitynyt säilyttäjä tai sen lähiyksikkö ole ollut osallisena kyseisessä järjestelyssä. Osingonsaaja Y ei ole ilmoittanut järjestelystä rekisteröityneelle säilyttäjälle, eikä rekisteröitynyt säilyttäjä A ole saanut tietoa kyseisestä järjestelystä. Koska kyse on yksinomaan osingonsaajan laiminlyönnistä, Verohallinto määrää perimättä jääneen lähdeveron osingonsaaja Y:lle lähdeverolain 16 §:n 2 momentin nojalla.

Esimerkki 15: Rekisteröitynyt säilyttäjä B on todennut Z:n itse antaman ilmoituksen luotettavuuden CRS/DAC2, FATCA ja AML/KYC-menettelyjen nojalla keräämiensä tietojen sekä muiden hallussaan olevien Z:tä koskevien tietojen perusteella. Osingonsaajan itse antaman ilmoituksen mukaan Z:n verotuksellinen asuinvaltio on Iso-Britannia. Suomen ja Iso-Britannian verosopimuksen mukaan soveltuva lähdeverokanta on 0 %. Z saa suomalaiselta julkisesti noteeratulta yhtiöltä osinkoa 8 000 euroa. Rekisteröitynyt säilyttäjä ilmoittaa osingonmaksua varten, että osinkoon sovellettava lähdeverokanta on 0 %.

Verovalvonnassa käy ilmi, että kyseiseen osingonmaksuun liittyy järjestely, johon sovelletaan verosopimuksen väärinkäytön estämistä koskevaa määräystä (PPT-määräys), eikä osingonsaaja Z sen vuoksi olisi ollut oikeutettu myönnettyyn verosopimusetuun. Rekisteröitynyt säilyttäjä B on myös itse suunnitellut kyseisen järjestelyn ja markkinoinut tätä osingonsaaja Z:lle. Koska vero on jäänyt perimättä rekisteröitynyt säilyttäjä B:n laiminlyönnin johdosta, on B vastuussa perimättä jääneestä verosta.

Tilanteessa, jossa rekisteröitynyt säilyttäjä havaitsee osingon maksun jälkeen, että osingonsaajan itse antama ilmoitus ei ole ollut luotettava ja lähdeveroa on peritty liian vähän, on säilyttäjän otettava ilman aiheetonta viivytystä yhteyttä Verohallintoon virheen korjaamiseksi. Myös tilanteessa, jossa rekisteröitynyt säilyttäjä saa toimivaltaiselta viranomaiselta, toiselta säilyttäjältä tai maksajalta tiedon, että osingonsaajan ilmoituksella antamat tiedot ovat virheellisiä tai epäluotettavia, on säilyttäjän otettava yhteyttä Verohallintoon virheen korjaamiseksi. Saatuaan tiedon virheestä, rekisteröitynyt säilyttäjä ei voi myöntää verosopimusetuja kyseisen ilmoituksen perusteella, vaan sen on saatava osingonsaajalta uusi luotettava itse annettu ilmoitus.

Rekisteröityneen säilyttäjän verovastuuta ja virheen korjaamista käsitellään tarkemmin ohjeessa Rekisteröityneen säilyttäjän velvollisuudet ja vastuut.

7 Rekisteröityneen säilyttäjän epäsuorat asiakkaat

Rekisteröitynyt säilyttäjä voi käyttää verolainsäädännön mukaisten velvoitteidensa hoitamisessa palveluntarjoajaa. Verolainsäädännön mukaiset vastuut ja velvollisuudet ovat kuitenkin osingoista vastuun ottaneella rekisteröityneellä säilyttäjällä riippumatta siitä käyttääkö se palveluntarjoajaa vai ei.

Rekisteröitynyt säilyttäjä voi käyttää tietojen keräämisessä ja ilmoituksen luotettavuuden todentamisessa palveluntarjoajaa kuten rekisteröitymätöntä säilyttäjää, jonka suora asiakas osingonsaaja on. Rekisteröityneen säilyttäjän on tällöin varmistettava, että sillä on käytettävissään ISD-päätöksen 3 §:n 1 momentissa tarkoitetut rekisteröitymättömän säilyttäjän osingonsaajasta keräämät tiedot, mukaan lukien tiliin liittyvät tiedot sekä CRS/DAC2, FATCA ja AML/KYC -menettelyjen edellyttämät tiedot. Rekisteröityneen säilyttäjän on myös varmistettava, että nämä tiedot kattavat myös tiedot osingonsaajan olosuhteissa tapahtuneissa muutoksista. Siten rekisteröityneen säilyttäjän on käytännössä varmistettava, että rekisteröitymätön säilyttäjä seuraa osingonsaajan olosuhteissa tapahtuneita muutoksia luvussa 5.3 kuvatulla tavalla.

Jos rekisteröitymätön säilyttäjä todentaa ilmoituksen luotettavuuden rekisteröityneen säilyttäjän puolesta, on rekisteröityneen säilyttäjän pystyttävä tarvittaessa toimittamaan nämä tiedot Verohallinnolle. Jos taas rekisteröitynyt säilyttäjä todentaa ilmoituksen luotettavuuden itse rekisteröitymättömän säilyttäjän keräämien tietojen perusteella, on sen varmistettava, että sillä on käytettävissään vaaditut tiedot luotettavuutta todentaessaan. Rekisteröitynyt säilyttäjä voi hyödyntää muun henkilön keräämän dokumentaation osalta vastaavia periaatteita kuin CRS-standardin mukaisessa menettelyssä.

Esimerkki 16: Rekisteröitynyt säilyttäjä A on ottanut vastuun verosopimusetujen myöntämisestä rekisteröitymättömän säilyttäjän B asiakkaalle X maksettujen osinkojen osalta. Maksuvuoden jälkeen Verohallinto pyytää rekisteröityneeltä säilyttäjältä selvitystä siitä, miten osingonsaaja X:n oikeus verosopimusetuihin on varmistettu.

Rekisteröityneen säilyttäjän A toimittaman selvityksen mukaan se on todentanut ilmoituksen luotettavuuden käyttämällä rekisteröitymättömän säilyttäjän B keräämää dokumentaatiota. Rekisteröitynyt säilyttäjä A on sopinut rekisteröitymättömän säilyttäjän B kanssa sopimuksin, että A saa B:ltä tarvittavat tiedot ja dokumentaation velvoitteidensa hoitamiseksi. Rekisteröitymätön säilyttäjä B säilyttää asiakkaastaan keräämiään tietoja, mukaan lukien itse annetut ilmoitukset, tiliin liittyvät tiedot sekä CRS/DAC2, FATCA ja AML/KYC -menettelyjen edellyttämät tiedot, tietojärjestelmässään niin, että rekisteröitynyt säilyttäjä A pääsee niihin sekä tietojen luonnetta ja luotettavuutta koskeviin tietoihin helposti käsiksi. Rekisteröitymätön säilyttäjä B myös siirtää tietojärjestelmäänsä saamansa ilmoituksen luotettavuuteen vaikuttavat uudet ja muuttuneet tiedot esimerkiksi osingonsaajan olosuhteiden muutoksista.

Rekisteröitynyt säilyttäjä A toimittaa Verohallinnolle osingonsaajan X itse antaman ilmoituksen ja muut osingonsaajaa X koskevat tiedot, jotka on tallennettu kyseiseen tietojärjestelmään ja joiden perusteella ilmoituksen luotettavuus on todennettu. Selvityksestä käy myös ilmi, miten ja milloin rekisteröitymätön säilyttäjä B on siirtänyt tietoonsa tulleita ja dokumentaation luotettavuuteen mahdollisesti vaikuttavia tietoja.

Esimerkki 17: Rekisteröitynyt säilyttäjä A on ottanut vastuun verosopimusetujen myöntämisestä rekisteröitymättömän säilyttäjän B asiakkaalle Y maksettujen osinkojen osalta. Maksuvuoden jälkeen Verohallinto pyytää rekisteröityneeltä säilyttäjältä selvitystä siitä, miten osingonsaaja Y:n oikeus verosopimusetuihin on varmistettu.

Rekisteröityneen säilyttäjän A toimittaman selvityksen mukaan ilmoituksen luotettavuuden on sen puolesta todennut rekisteröitymätön säilyttäjä B, jonka asiakas osingonsaaja Y on. Rekisteröitymätön säilyttäjä B on osingon maksua varten ilmoittanut A:lle, että osingosta peritään lähdeveroa 15 % ja toimittanut samalla osingonsaaja Y:n yksilöintitiedot. Rekisteröitynyt säilyttäjä A on sopinut rekisteröitymättömän säilyttäjän B kanssa sopimuksin, että B kerää osingonsaajilta itse annetut ilmoitukset sekä todentaa niiden luotettavuuden Verohallinnon ISD-päätöksessä ja ohjeessa vaaditulla tavalla. Säilyttäjä B on myös sitoutunut toimittamaan A:lle tarvittaessa selvityksen ja dokumentaation (mukaan lukien osingonsaajien itse annetut ilmoitukset) siitä, miten saajan oikeus verosopimusetuun on varmistettu.

Rekisteröitynyt säilyttäjä A toimittaa Verohallinnolle selvityksen siitä, miten Y:n oikeus verosopimusetuun on varmistettu, sekä osingonsaaja Y:n itse antaman ilmoituksen ja muut osingonsaajaa Y koskevat tiedot, joiden perusteella B on todentanut ilmoituksen luotettavuuden.

Rekisteröityneen säilyttäjän velvollisuuksista ja verovastuusta tilanteissa, joissa se käyttää palveluntarjoajaa, lisää ohjeessa Rekisteröityneen säilyttäjän velvollisuudet ja vastuut.

8 Kansallisen lainsäädännön perusteella myönnettävät lähdeveroedut

Osingonsaajalla voi olla oikeus alempaan lähdeverokantaan tai vapautukseen lähdeverosta Suomen kansallisen lainsäädännön mukaan. Lähdeverolain 3 §:ssä erikseen säädetyissä tilanteissa osingosta ei peritä lähdeveroa. Ulkomainen yhteisö voi olla Euroopan unionin (EU) oikeuden perusteella oikeutettu vapautukseen lähdeverosta myös muissa kuin lähdeverolain 3 §:ssä erikseen säädetyissä tilanteissa.

Kansalliseen lainsäädäntöön perustuvien lähdeveroetujen soveltamisedellytyksiä tulkitaan kansallisen lainsäädännön mukaan. Siten esimerkiksi se, kuka katsotaan osingonsaajaksi kansallisia lähdeveroetuja myönnettäessä, ratkaistaan kansallisen lainsäädännön perusteella. Kansallisen lainsäädännön mukaan osingonsaajana voidaan pitää sitä, jolla on oikeus osinkoon osingonjakopäätöksessä määrättynä täsmäytyspäivänä. Tällöin verosopimuksen tosiasiallista edunsaajaa koskevilla määräyksillä ei ole etua myönnettäessä merkitystä.

Edellytyksenä kansalliseen lainsäädäntöön perustuvien lähdeveroedun myöntämiselle on aina, että säilyttäjä varmistaa ennen osingon maksamista, että kansallisen lainsäädännön mukaiset edellytykset lähdeveroedun myöntämiselle täyttyvät. Jos osingonsaaja ei esitä säilyttäjälle selvitystä verovapauden edellytysten täyttymisestä, lähdeveroetua ei voida myöntää. Lähdeveroetua ei voida myöskään myöntää silloin, jos säilyttäjä tietää tai sen on syytä tietää, että osingonmaksutapahtumaan voisi soveltua kansallinen veronkiertosäännös (laki oma-aloitteisten verojen verotusmenettelystä 768/2016, 10 §; laki verotusmenettelystä 1558/1995, 28 §).

Verohallinnon ISD-päätöstä ei sovelleta lähdeverolain 3 §:n mukaisissa tilanteissa eikä osingonsaajan itse antama ilmoitus ole edellytyksenä lähdeveroedun soveltamiseksi. Näissä tilanteissa itse annettua ilmoitusta voidaan kuitenkin hyödyntää TRACE IP:n tarkoittamalla tavalla (ISD-E -lomakkeen liite C, TRACE IP s. 52). Tällöin osingonsaajan on muiden ohjeessa kuvattujen ISD-päätöksen 1 §:n mukaisten tietojen lisäksi yksilöitävä sovellettavaksi pyytämänsä lähdeveroprosentti ja maksukohtaisesti vakuutettava olevansa oikeutettu kyseiseen kansallisen lainsäädännön mukaiseen lähdeveroetuun sekä toimitettava edun soveltamisen edellytyksenä oleva selvitys.

Rekisteröityneen säilyttäjän vuosi-ilmoituksella on yksilöitävä RateReason-kohdassa, jos lähdeveroetuja on myönnetty kansalliseen lainsäädännön perusteella. Kansalliseen lainsäädäntöön perustuvia lähdeveroetuja voidaan myöntää esimerkiksi seuraavissa tilanteissa:

- Rinnastukset vastaavaan suomalaiseen verovapaaseen toimijaan (TRACEFINDOM1)

- Emotytäryhtiödirektiivin mukainen osinko (TRACEFINDOM2)

- Muu kansallisesta laista johtuva syy (TRACEFINDOM3)

Osingonsaajan on toimitettava säilyttäjälle selvitys oikeudestaan kyseessä olevaan kansalliseen lakiin perustuvaan etuuteen. Edellytettävän selvityksen laatu riippuu kyseessä olevan lähdeveroedun myöntämisen edellytyksistä ja säilyttäjän on varmistettava soveltamisedellytykset ennen edun myöntämistä. Kansalliseen lainsäädäntöön perustuvien lähdeveroetujen soveltamisedellytyksiä osinkoa maksettaessa käsitellään tarkemmin ohjeessa Lähdeveron periminen osingosta, korosta ja rojaltista sekä suorituksen maksajan velvollisuudet.

Esimerkki: Kotimaista sijoitusrahastoa ja erikoissijoitusrahastoa vastaava ulkomainen rahasto