Vind- och solkraftverken inbringade 23 miljoner euro i fastighetsskatt i år – i mindre kommuner är fastighetsskatten från kraftverk en betydande inkomstkälla

Skatteförvaltningens meddelande, 15.11.2022Till exempel i kommunen Simo i Nordösterbotten inbringade kraftverken som producerar förnybar energi två tredjedelar av alla fastighetsskatteinkomster. I år fick kommunerna nästan en tredjedel, det vill säga cirka fem miljoner euro, mer fastighetsskatteinkomster av vind- och solkraftverken jämfört med i fjol. Jämfört med året 2020 har fastighetsskattebeloppet av vind och -solkraftverk ökat med 50 procent.

I år fick kommunerna 23 miljoner euro i fastighetsskatt från vind- och solkraftverk. Betydelsen av vind- och solkraftverken som fastighetsskattekällor har ökat snabbt: jämfört med år 2014 har fastighetsskatten från vind- och solkraftverk ökat nästan tiofalt, berättar Matti Luokkanen, överinspektör på Skatteförvaltningen.

Även om skattebeloppet har ökat jämt är vind- och solkraftverkens andel av totalbeloppet av fastighetsskatt endast 1,1 procent.

– Vi har många landskap där vind- och solkraftverkens andel av skatteintäkterna av fastighetsskatten är noll eller mycket liten, men också enskilda små kommuner där dessa alternativa energiproduktionskraftverks andel av skatteintäkterna är betydande, säger Luokkanen.

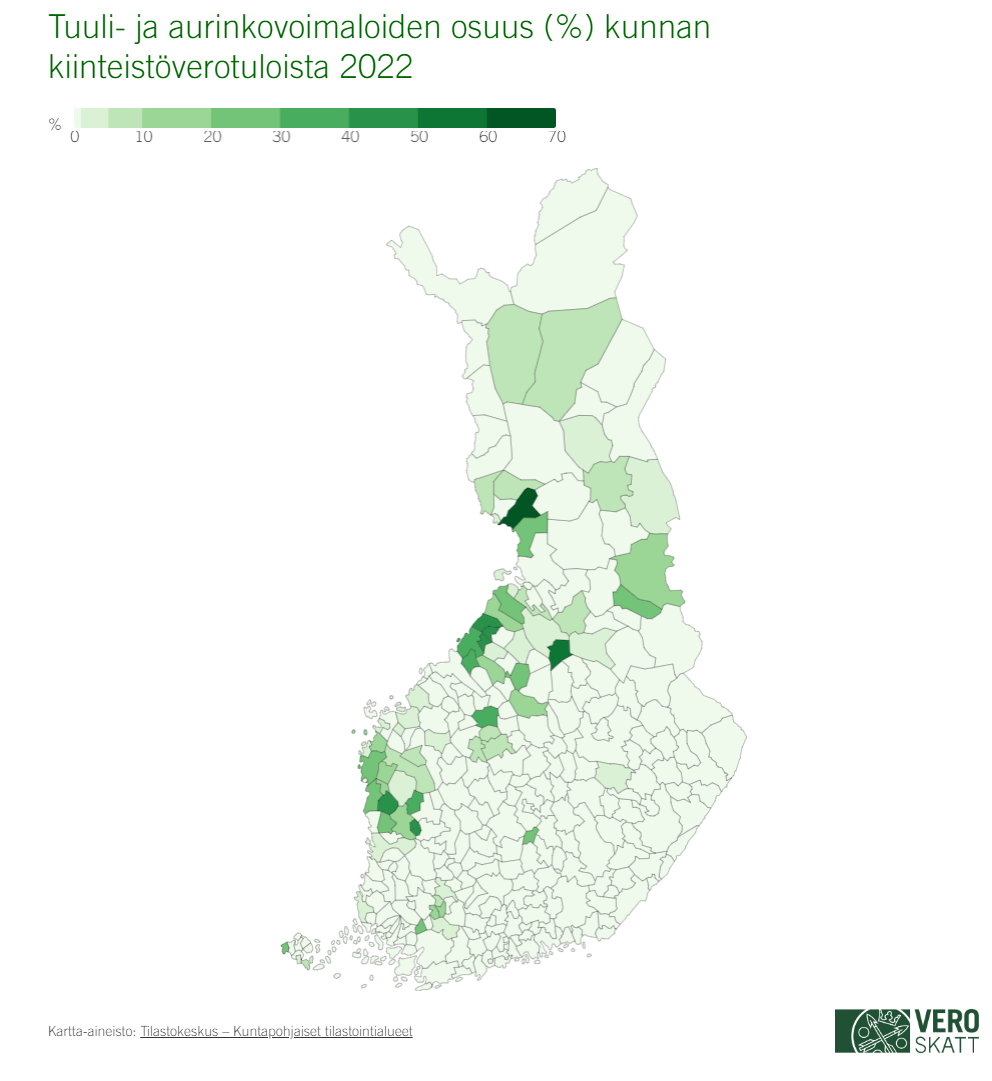

I 21 kommuner är kraftverkens andel av alla fastighetsskatter över 20 procent

År 2022 fanns det 21 kommuner i Finland där vind- och solkraftverkens andel av kommunens fastighetsskatter översteg 20 procent.

– Betydelsen av vind- och solkraftverken som skatteintäktskällor för kommunerna ökar också hela tiden i och med att de vind- och solkraftverk som planerats och är byggnadsfasen framskrider och blir färdiga, säger Luokkanen.

I år samlade Simo in mest fastighetsskatt på vind- och solkraftverk där dessas andel av kommunens fastighetsskatteintäkter var till och med 67 procent. Av Skatteförvaltningens statistik framgår att också andra små kommuner i norra Finland drar nytta av vind- och solkraftverken.

Kommuner där kraftverkens andel av fastighetsskatten är störst:

| Kommun | Kraftverkens andel av fastighetsskatten |

|---|---|

| Simo | 67 % |

| Pyhäntä | 58,1 % |

| Merijärvi | 49,5 % |

| Isojoki | 49,1 % |

| Alavieska | 45,8 % |

| Pyhäjoki | 45,1 % |

| Jämijärvi | 42,4 % |

| Kannus | 33,9 % |

| Perho | 32,6 % |

| Karvia | 31 % |

| Kalajoki | 30,9 % |

| Marttila | 29,1 % |

| Kristiinankaupunki | 29 % |

| Siikajoki | 27,8 % |

| Hyrynsalmi | 27,5 % |

| Haapajärvi | 25,3 % |

| Ii | 24,8 % |

| Siikainen | 24,3 % |

| Luhanka | 22,7 % |

| Närpiö | 21,2 % |

| Eckerö | 20,1 % |

Över en tredjedel av alla fastighetsskatter inflöt från fastigheterna i Nyland

I år samlade Skatteförvaltningen in allt som allt nästan 2,1 miljarder euro i fastighetsskatt, viket var 84 miljoner euro (+4,2 %) mer än i fjol. Tillväxten kan i huvudsak förklaras av höjningen av återanskaffningsvärdet på byggnader vilket beror på det ökade byggnadskostnadsindexet.

En dryg tredjedel (34,8 %) av fastighetsskatteintäkterna inflyter från fastigheter i Nyland. Näst mest skatt betalades i Birkaland (8,6 %) och Egentliga Finland (7,6 %). Däremot utgör Norra Karelens, Kajanalands, Mellersta Österbottens och Ålands sammanräknade andel av fastighetsskatteintäkterna något under 5 procent.

– Skatteintäkterna i Nyland förklaras i huvudsak av beskattningsvärdena på mark och byggnader vilka är betydligt högre än i övriga landskap i landet. Cirka 13 procent av alla byggnader som omfattas av fastighetsskatt ligger i Nyland, säger Luokkanen.

Enligt antalet är största delen av fastighetskattebetalarna privatpersoner (92,4 %). Enligt beloppet skapar de skatter som samlats in av privatpersoner dock endast något mindre än en tredjedel (28,7 %) av det totala intaget av fastighetsskatt. Både aktiebolag och bostadsaktiebolag betalar cirka en femtedel var (20,6 % och 21,3%).

Så här samlas fastighetsskatten:

- Fastighetsskattebeloppet baserar sig på de fastighetsskattesatser som fastighetens belägenhetskommun har fastställt samt på fastighetens beskattningsvärde för det föregående året.

- Fastighetsskatten redovisas i sin helhet till den kommun där fastigheten är belägen.

- Fastighetsskatt debiteras inte om den skattskyldiges skattebelopp underskrider 10 euro. År 2022 underskred fastighetsskattebeloppet den nedre gränsen för debiteringen för cirka en procent av kunderna. Det totala beloppet av alla fastighetsskatter som understeg 10 euro var cirka 121 000 euro år 2022.

Fastighetsbeskattningen av vind- och solkraftverk:

- Vind- och solkraftverken behandlas som samma byggnadstyp i beskattningen och kan därför inte analyseras separat i statistiken.

- Såsom också på andra byggnader och konstruktioner, ska fastighetsskatt på vind- och solkraftverk börja betalas genast när byggnadsarbetet inletts.

- Återanskaffningsvärdet på ett vindkraftverk anses vara 75 procent av byggnadskostnaderna för vindkraftverkets torn (grunden, stommen och maskinrummet). Återanskaffningsvärdet på ett solkraftverk baserar sig på byggnadskostnaderna för grunden och stödkonstruktionerna.

- Beskattningsvärdet på ett halvfärdigt kraftverk för skatteåret i fråga är den andel av återanskaffningsvärdet som motsvarar färdighetsgraden. Färdighetsgraden bestäms enligt läget vid utgången av det föregående skatteåret.

- När kraftverket blir färdigt görs det årliga åldersavdrag av återanskaffningsvärdet från och med skatteåret efter att kraftverket blivit färdigt. Åldersavdraget för vind- och solkraftverk är 2,5 procent. Värdet på ett kraftverk i användning anses alltid vara minst 40 procent av återanskaffningsvärdet.