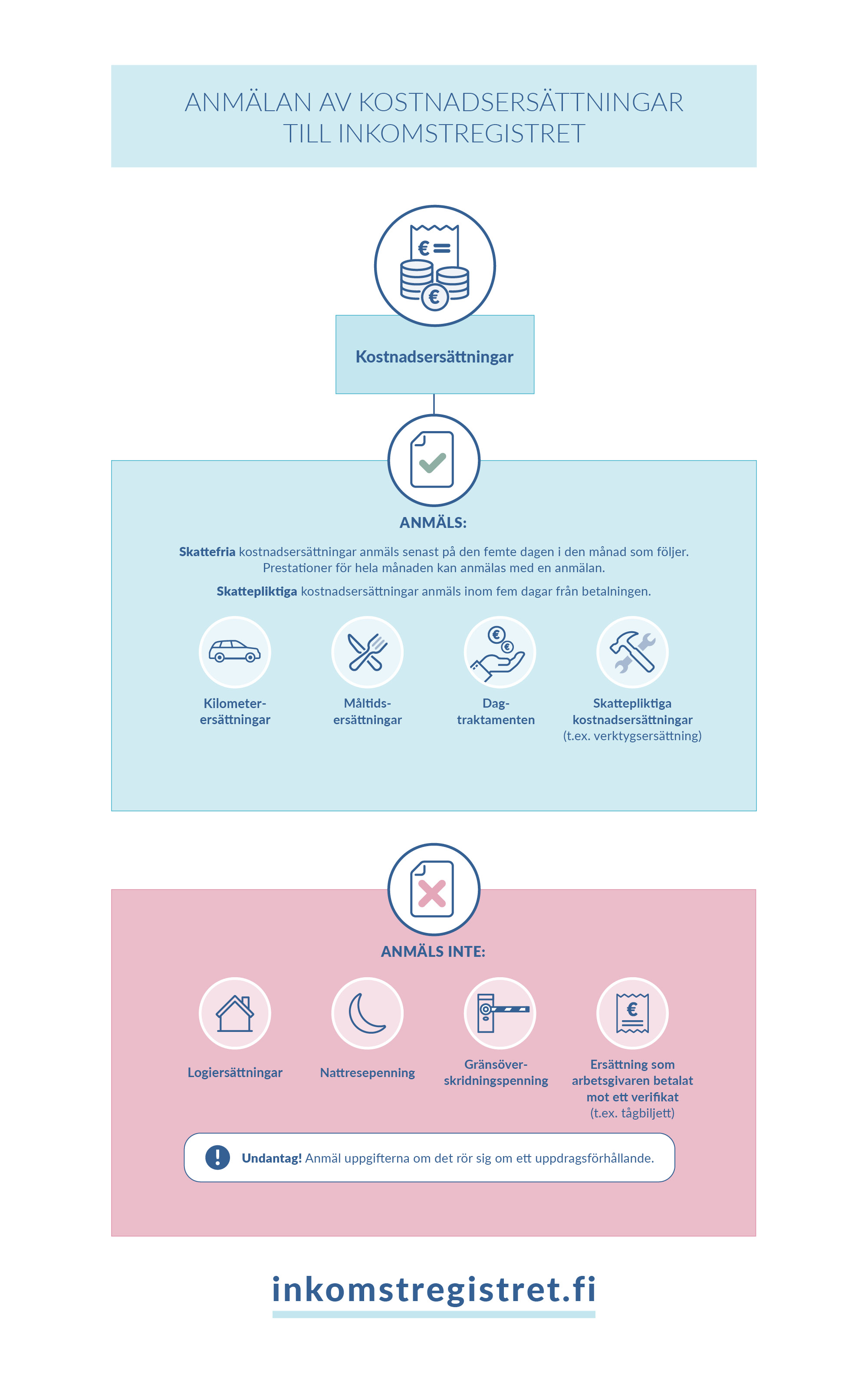

Anmälan om kostnadsersättningar till inkomstregistret

Kostnadsersättning innebär att arbetsgivaren eller någon annan prestationsbetalare ersätter en arbetstagare kostnaderna som uppstått för utförande av arbete.

Till exempel arbetsresor och inköp av arbetsredskap, material, tillbehör eller skyddskläder kan orsaka kostnader till arbetsgivaren. Arbetsgivaren kan dessutom betala ersättning för att arbetstagaren använder sina egna arbetsredskap i arbetet.

Även skattepliktiga kostnadsersättningar som betalats av arbetsgivaren ska anmälas till inkomstregistret. Sådana resor är till exempel fritidsresor, resor mellan hemmet och arbetsplatsen eller hotellövernattningar som arbetsgivaren ersätter, och de ska anmälas eftersom ersättningarna inte uppfyller de allmänna kraven på skattefrihet och de jämställs med lön.

Vilka kostnadsersättningar ska anmälas till inkomstregistret?

Kostnadsersättningar ska anmälas med anmälan om löneuppgifter med egna inkomstslag oberoende av om penninglönen har anmälts som ett totalbelopp eller specificerad. Undantag utgörs av kostnadsersättningar som betalats i samband med en arbetsersättning. Dessa behandlas senare i anvisningen.

Till inkomstregistret ska anmälas skattefria och skattepliktiga kostnadsersättningar. En del skattepliktiga kostnadsersättningar kan betalas utan verkställande av förskottsinnehållning. Kostnadsersättningar kan betalas av till exempel arbetsgivare, föreningar och även hushåll.

Skattefria kostnadsersättningar

Anmäl skattefria kostnadsersättningar som har betalats utöver lönen i enlighet med Skatteförvaltningens beslut (s.k. kostnadsbeslut).

- Anmäl med inkomstslagen Måltidsersättning (303), Kilometerersättning (skattefri) (311) och Dagtraktamente (331).

- Anmäl ersättningar för kostnader för resor mellan bostaden och ett särskilt arbetsställe, vilka betalas ut inom byggbranschen med inkomstslaget Kilometerersättning (skattefri) (311).

Skattefria kostnadsersättningar (kilometerersättningar, dagtraktamenten och måltidsersättningar) kan anmälas på den femte dagen i den månad som följer efter betalningsmånaden. Prestationerna kan anmälas med en anmälan en gång i månaden, trots att det skulle finnas flera betalningsdagar under samma månad. Således anges den senaste betalningsdagen för kostnadsersättningar som betalningsdag i anmälan.

Undantag: Det finns särskilda begränsningar i anslutning till skattefria kostnadsersättningar som betalas av allmännyttiga eller offentliga samfund:

- Kilometerersättningar kan betalas skattefritt till en inkomsttagare till ett belopp av högst 3 000 euro per kalenderår. Anmäl kilometerersättningar med inkomstslaget Kilometerersättning som betalats ut av ett allmännyttigt samfund (357). Anmäl den andel som överstiger den skattefria andelen med inkomstslaget Arbetsersättning (336).

- Av resekostnadsersättningar kan dagtraktamente betalas skattefritt till en inkomsttagare för högst 20 dagar per kalenderår. Anmäl resekostnadsersättningar med inkomstslaget Dagtraktamente som betalats ut av ett allmännyttigt samfund (358). Anmäl det skattepliktiga belopp som överstiger det skattefria dagtraktamentet med inkomstslaget Arbetsersättning (336).

Aktieägaren i ett aktiebolag eller delägaren i ett personbolag kan arbeta i bolaget utan att ta ut lön. Till hen kan trots detta betalas skattefritt resekostnadsersättningar för arbetsresor som gjorts för företagets räkning. En förutsättning är även då att förutsättningarna för skattefria kostnadsersättningar uppfylls. Anmäl betalda ersättningar med inkomstslagen Måltidsersättning (303), Kilometerersättning (skattefri) (311) och Dagpenning (331).

Skattepliktiga kostnadsersättningar

Skattepliktiga kostnadsersättningar är:

- kostnader som direkt orsakats av arbetet och som arbetsgivaren inte inkluderat i lönen vid verkställandet av förskottsinnehållningen

- ersättningar som utgör lön och som omfattas av förskottsinnehållning.

Skattepliktiga kostnadsersättningar ska anmälas till inkomstregistret inom fem dagar från betalningsdagen, även om ingen penninglön betalas på samma gång.

Kostnader som omedelbart orsakats av arbete och som inte inkluderats i lönebeloppet

Anmäl skattepliktiga kostnadsersättningar som direkt uppkommit med anledning av arbetet med den ena av följande inkomstslag:

- Anmäl med inkomstslaget Skattepliktig kostnadsersättning (353), om arbetsgivaren har betalat kostnaderna separat (utöver lönen) och inte har verkställt förskottsinnehållning.

- Anmäl med inkomstslaget Avdrag före förskottsinnehållning (419), om arbetsgivaren har dragit av kostnadsandelen från bruttolönen innan förskottsinnehållningen räknats ut.

Undantag: Kommuner kan dessutom betala skattepliktiga kostnadsersättningar som ska anmälas med följande inkomstslag:

- Kostnadsersättning för familjevårdare (327)

- Kostnadsersättning för familjedagvårdare (329)

- Kostnadsersättning för medlare (335). Utöver kommuner kan kostnadsersättning för medlare betalas av föreningar (s.k. medlingsbyråer).

Förskottsinnehållningspliktiga kostnadsposter som betraktas som lön

Arbetsgivaren kan betala kostnadsersättningar som betraktas som lön för arbetstagaren. Kostnaderna är då skattepliktiga och arbetsgivaren ska verkställa förskottsinnehållning på dem.

Om resekostnadsersättningar betalas för resor för vilka arbetstagaren inte är berättigad till skattefria ersättningar, betraktas resekostnaderna som lön. Exempel på sådana är ersättningar som arbetsgivaren betalar för resor mellan bostaden och den egentliga arbetsplatsen. Anmäl resekostnadsersättningar som betraktas som lön med inkomstslaget Annat betalt tillägg (216). Om en resa ersätts enligt användning av egen bil, kan inkomstslaget Kilometerersättning (skattepliktig) (209) användas.

Om arbetsgivaren betalar resekostnadsersättningar enligt Skatteförvaltningens beslut, men ersättningsbeloppet överstiger det skattefria beloppet enligt beslutet, utgör den överstigande delen lön för arbetstagaren.

Exempel: Inrikes heldagstraktamente kan betalas skattefritt till ett belopp av högst 42 euro per dygn. Om en arbetstagare gör en arbetsresa och till hen betalas dagtraktamente på 42 euro per dag, är ersättningen skattefri. Om till en arbetstagare emellertid betalas 45 euro i dagtraktamente per dygn, är den andel som överstiger 42 euro, dvs. 3 euro skattepliktig och ersättning som likställs med lön.

Vid anmälan om dagtraktamente och kilometerersättningar är det avgörande huruvida ersättningen betalas i enlighet med kollektivavtalet eller inte.

Dagtraktamente betalas i enlighet med kollektivavtalet: Anmäl med inkomstslaget Annat betalt tillägg (216). Anmäl även med hjälp av uppgiften Typ av försäkringsuppgift att inkomsten inte är underställd försäkringspremien för arbetspensions-, arbetslöshets- eller arbetsolycksfalls- och yrkessjukdomsförsäkringen. Inkomsten är underkastad sjukförsäkringsavgiften.

Dagtraktamente betalas inte i enlighet med kollektivavtalet: Ange med inkomstslaget Annat betalt tillägg (216).

Kilometerersättningar betalas i enlighet med kollektivavtalet: Anmäl med inkomstslaget Kilometerersättning (skattepliktig) (209). Om den utbetalda ersättningen motsvarar maximibeloppet i enlighet med Skatteförvaltningens beslut, anmäl dessutom med hjälp av uppgiften Typ av försäkringsuppgift att inkomsten inte är underställd försäkringspremien för arbetspensions-, arbetslöshets- eller arbetsolycksfalls- och yrkessjukdomsförsäkringen. Inkomsten är omfattas av sjukförsäkringsavgiften.

Kilometerersättningar betalas inte i enlighet med kollektivavtalet: Anmäl med inkomstslaget Kilometerersättning (skattepliktig) (209).

Om skattepliktiga kilometerersättningar betalas till en person i ett uppdragsförhållande som inte har införts i förskottsuppbördsregistret, ska de ändå anmälas med inkomstslaget Arbetsersättning (336).

Måltidsersättning: Ange med inkomstslaget Annat betalt tillägg (216).

Vilka kostnadsersättningar ska inte anmälas till inkomstregistret?

Till inkomstregistret ska inte anmälas skattefria resekostnadsersättningar för arbetsresor om arbetsgivaren betalar ersättning till en arbetstagare i ett anställningsförhållande utifrån en verifikation (t.ex. en tågbiljett) som erhållits av en trafikidkare. Inkvarteringskostnader ska inte anmälas till inkomstregistret. Nattresepenning och gränsöverskridningspenning ska inte heller anmälas om de betalas i enlighet med maximibeloppet i Skatteförvaltningens beslut. Om arbetsgivaren har betalat reseförskott till en arbetstagare före en arbetsresa, och arbetstagaren har använt reseförskottet i sin helhet för att täcka kostnaderna för resan, ska reseförskottet inte anmälas till inkomstregistret. Om en del av reseförskottet emellertid blir oanvänt och man kvittar andra skattefria resekostnader som förorsakats arbetstagaren mot dess belopp, ska kvittningens belopp anmälas till inkomstregistret. Av beloppet ska i form av dagtraktamente, kilometerersättning eller ersättning för kostnader anmälas den andel som betraktas som en kostnad som betalats till arbetstagaren.

Följande kostnadsersättningar ska inte anmälas till inkomstregistret:

- ersättning som betalas till en arbetstagare i ett anställningsförhållande, om ersättningen baseras på en verifikation som erhållits av en trafikidkare (t.ex. en tågbiljett)

- arbetsredskap och material som en arbetstagare skaffat för arbetsgivarens räkning, om arbetsgivaren har ersatt dem till arbetstagaren mot verifikat

- logiersättning

- nattresepenning, om sådan betalas i enlighet med maximibeloppet i Skatteförvaltningens beslut. Den överstigande delen ska anmälas med inkomstslaget Annat betalt tillägg (216)

- gränsöverskridningspenning, om sådan betalas i enlighet med maximibeloppet i Skatteförvaltningens beslut. Den överstigande delen ska anmälas med inkomstslaget Annat betalt tillägg (216)

- reseförskott, om reseförskottet inte blir oanvänt.

Har du köpt en tjänst av ett företag med faktura?

I ett uppdragsförhållande betalas arbetsersättning till en företagare eller ett företag med faktura. Kostnadsersättningar som betalats till en företagare eller ett företag är alltid skattepliktiga i sin helhet.

Arbetsersättningar och kostnadsersättningar som betalats till en företagare eller ett företag ska anmälas till inkomstregistret endast om inkomsttagaren inte är införd i förskottsuppbördsregistret. Om du betalar arbetsersättning och kostnadsersättningar till en företagare eller ett företag som inte har införts i förskottsuppbördsregistret, räkna ihop beloppet av arbetsersättningen och kostnadsersättningarna. Anmäl hela beloppet utan moms med anmälan om löneuppgifter med inkomstslaget Arbetsersättning (336). Läs mera om i vilka situationer arbetsersättningar ska anmälas till inkomstregistret.

Om en arbetsersättning inte anmäls till inkomstregistret, ska inte heller kostnadsersättningar som anknyter till den anmälas.

Ett undantag utgörs av situationer där prestationsbetalaren omfattas av pensionslagen för den offentliga sektorn (OffPL). Läs mera om hur OffPL-betalare anmäler betalda arbetsersättningar till inkomstregistret.