Utredningar om den grå ekonomin

Kvittohandel leder till ett bortfall på flera miljoner euro i statens kassa

Publiceras 18.3.2024

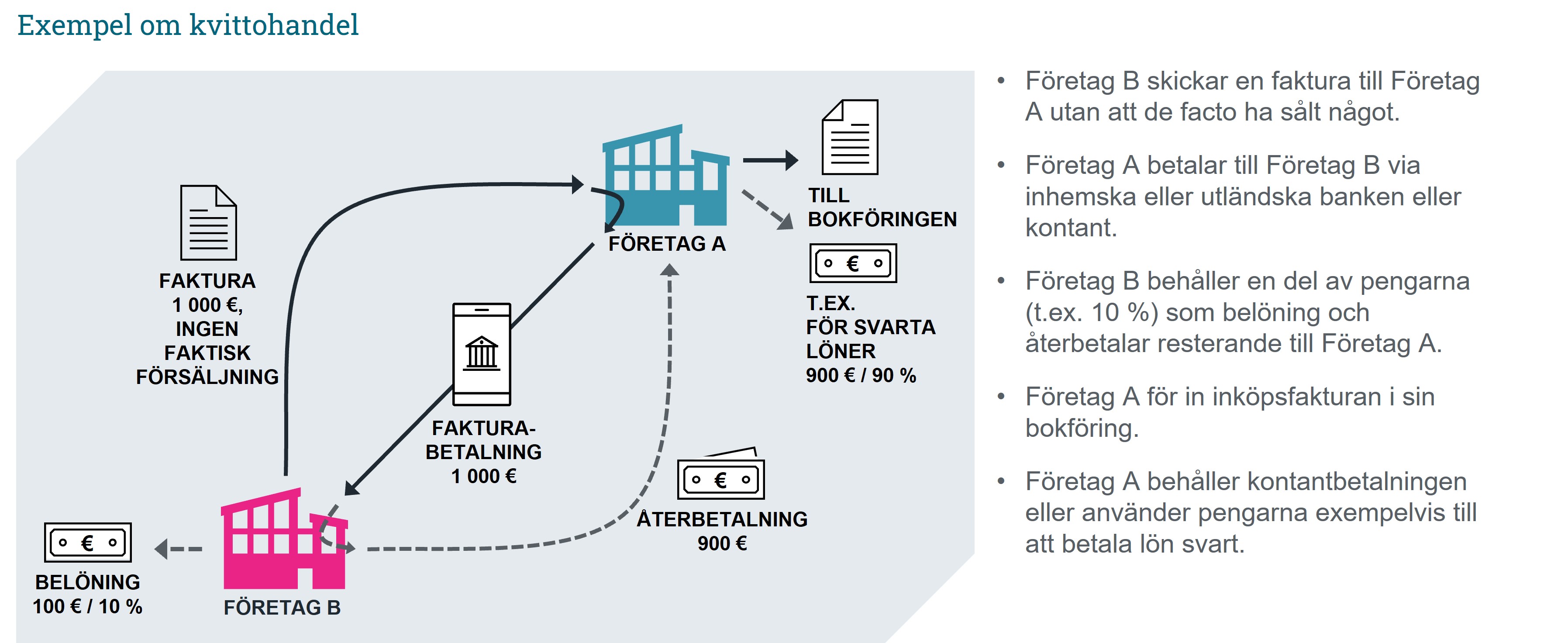

Genom kvittohandel och verifikat med felaktigt innehåll kringgås skatter för flera miljoner euro. Såväl kvittohandel och skattefusk med hjälp av verifikat med felaktigt innehåll har allt mer internationella drag. I över hälften av kvittohandelsfallen har företag använt tillgångar för att betala lön svart eller överlåta dem till delägare utan att betala skatt. I praktiken upptäcks missbruk i samband med skatterevisioner.

Verifikat med felaktigt innehåll är ett stort fenomen inom grå ekonomi och ekonomisk brottslighet

Enheten för utredning av grå ekonomi har i en utredning granskat verifikat med felaktigt innehåll som observerats vid skatterevisioner. Med verifikat med felaktigt innehåll avses verifikat som bokförts men som till sitt innehåll eller belopp inte är faktiska. Ibland kan verifikat också vara helt fiktiva.

Enligt Skatteförvaltningen upptäcktes 2017–2022 upp till cirka 30 000 verifikat med felaktigt innehåll vid skatterevisioner. Värdet på dem översteg 182 miljoner euro och involverade cirka 500 företag. Cirka 85 % av fallen ledde till prövning av brottsanmälan.

Kvittohandeln blomstrar fortfarande

Utifrån de skatterevisionsberättelser som analyserades i utredningen konstaterades tre områden till vilka verifikat med felaktigt innehåll i synnerhet anknyter. De utgörs av kvittohandel, ogrundad momsåterbäring och transaktioner mellan närståendekretsen och intressebolag.

Hela 60 % av verifikaten med felaktigt innehåll anknöt till kvittohandel. Med kvittohandel avses situationer där transaktioner med ogrundade verifikat sker mellan företag mot ersättning. Genom att bokföra sådana verifikat kan företag kringgå skatter och andra lagstadgade avgifter, såsom pensionsförsäkringsavgifter.

Vad kännetecknar ett typiskt företag involverat i kvittohandel?

I allmänhet är ett företag involverat i kvittohandel ett enmansaktiebolag verksamt inom byggbranschen. Dessa företag var under tre år gamla och hade en omsättning på mindre än en miljon euro.

Internationaliseringen medför utmaningar

I utredningen gjordes observationer av internationella aspekter relaterade till företag och ansvariga personer. Dessutom har användningen av utländska bankkonton och betalningssätt ökat. Observationerna relaterade till internationalisering omfattade både verifikat med felaktigt innehåll och i synnerhet kvittohandel.

Under de senaste åren har kvittohandelsfallen blivit allt mer internationella. Fallen med internationella drag fördubblades inom loppet av fem år. Även euromässigt ökade antalet kvittohandelsfall med internationella drag årligen.

Läs hela raportten på finska (PDF 440 kB)

Utanför Skatteförvaltningens register är upp till 7 400 inhemska företag som har verksamhet

Publiceringsdatum 15.1.2024

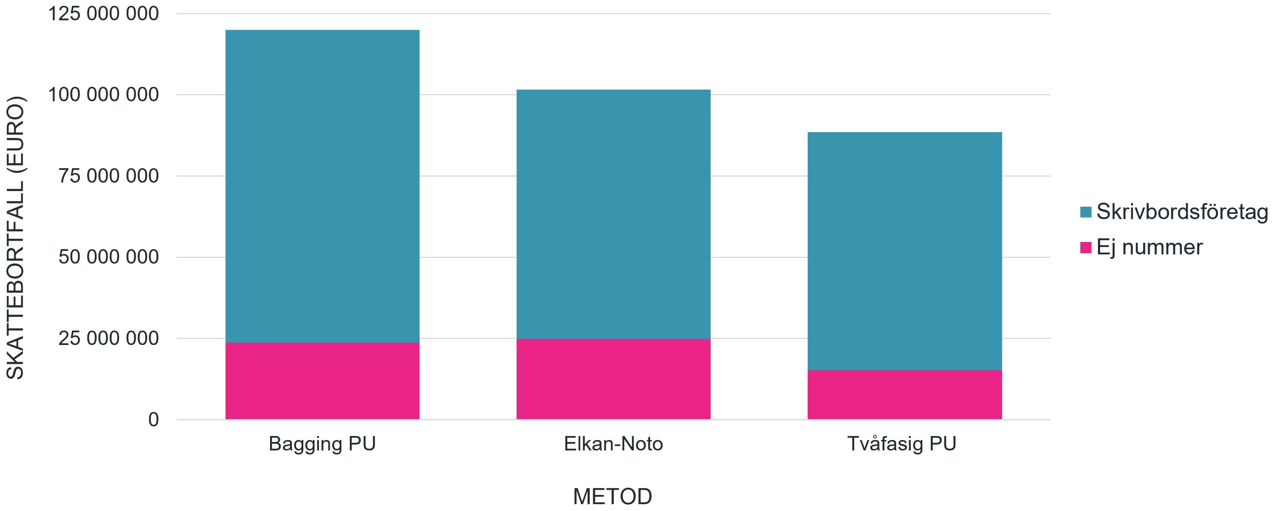

Antalet inhemska företag som har näringsverksamhet utanför Skatteförvaltningens register och hur stora inkomstförluster det orsakar staten har nu estimerats första gången i Finland. Enligt beräkningen uppgår antalet inhemska företag som har oregistrerad näringsverksamhet till 5 300–7 400 i Finland. På grund av oregistrerad näringsverksamhet i inhemska företag beräknas skattebortfallet uppgå till 90–120 miljoner euro 2021. En utredning som Enheten för utredning av grå ekonomi har gjort beskriver vilken typ av oregistrerad näringsverksamhet som har upptäckts i Finland utifrån skatterevisioner. Dessutom beskriver utredningen de orsaker som har lett till en oregistrerad verksamhet.

Skattebortfall på hundra miljoner euro på grund av oregistrerad verksamhet

Utifrån observationer vid skatterevisioner bedrev inhemska företag oregistrerad näringsverksamhet oftast via så kallade skrivbordsföretag. Utifrån registeruppgifter hade dessa företag lagt ned verksamheten eller så hade verksamhet inte ens inletts. Omkring 15 procent av företagen bedrev näringsverksamhet helt oregistrerade utan FO-nummer. Andelen inhemska företag som har oregistrerad näringsverksamhet är även utifrån den högsta beräkningen 1–2 procent av alla företag i Finland. Beräkningarna i utredningen visar att antalet företag som är verksamma inom den inofficiella sektorn i Finland inte är stort jämfört med det totala antalet företag, men att fenomenets fiskala inverkan på de offentliga finanserna ändå är relativt stor. Beräkningarna i utredningen har gjorts med metoder för maskininlärning. Därför är beräkningarna med anledning av fenomenets art riktgivande data om fenomenets omfattning.

Beräkning av skattebortfallet 2021 med olika metoder.

På grund av personers skuldhistorik minskar viljan att registrera sig i Skatteförvaltningen register

Registrering i Skatteförvaltningens register påverkas av om företagets ansvariga personer har försummat sina betalningsskyldigheter tidigare. Av de ansvariga personerna i inhemska företag som inte hade registrerat sin verksamhet i Skatteförvaltningens register utsöktes hela 58 procent och 16 procent hade näringsförbud. De ansvariga personerna i inhemska företag bedrev oregistrerad näringsverksamhet både som huvudsyssla och vid sidan av ett annat arbete eller en annan inkomstkälla. En del av rörelseidkarna och yrkesutövarna ansåg att näringsverksamheten snarare var en hobbyverksamhet, trots att verksamheten var omfattande, planmässig och kontinuerlig och genererade beskattningsbar inkomst av näringsverksamhet.

Ökning av tillgången till offentliga uppgifter skulle hjälpa till att upptäcka oregistrerade aktörer

Ett effektivt utnyttjande av upplysningar från utomstående minskar omfattningen av den oregistrerade näringsverksamheten i Finland. Utredningen visade att ungefär en tredjedel av de företag som bedrev oregistrerad näringsverksamhet hade dolda inkomster av kontantförsäljning. Förbud mot kontanta betalningar skulle åtminstone inom vissa sektorer göra det enklare att identifiera näringsverksamhet som inte är registrerad i Skatteförvaltningens register, eftersom betalningstransaktioner som rör affärstransaktioner då skulle ske exempelvis via bankkonton. Om informationsinnehållet i momsdeklarationen utökades så att det omfattade enskilda transaktioner, skulle registreringsuppgifterna bli mer korrekta i och med att Skatteförvaltningen då utifrån anmälningar från affärspartner får tillgång till aktuella uppgifter om oregistrerade företag. Dessutom skulle företagsuppgifterna bli mer transparenta, om informationen om näringsförbud och informationen om medellöshet som till exempel har fastställts vid utsökningen var offentlig och avgiftsfri information i FODS-tjänsten. Transparens leder till att företag fullgör sina skyldigheter och på så sätt bekämpar grå ekonomi.

Läs hela utredningen på finska (pdf 1,33 MB)

Skatteförvaltningens pressmeddelande 16.1.2024 [.fi]›

Läs mer: Oregistrerad näringsverksamhet

Enkom registreringsuppgifterna avslöjar inte gråa företag utan betalningsvilja

Publiceras 13.11.2023

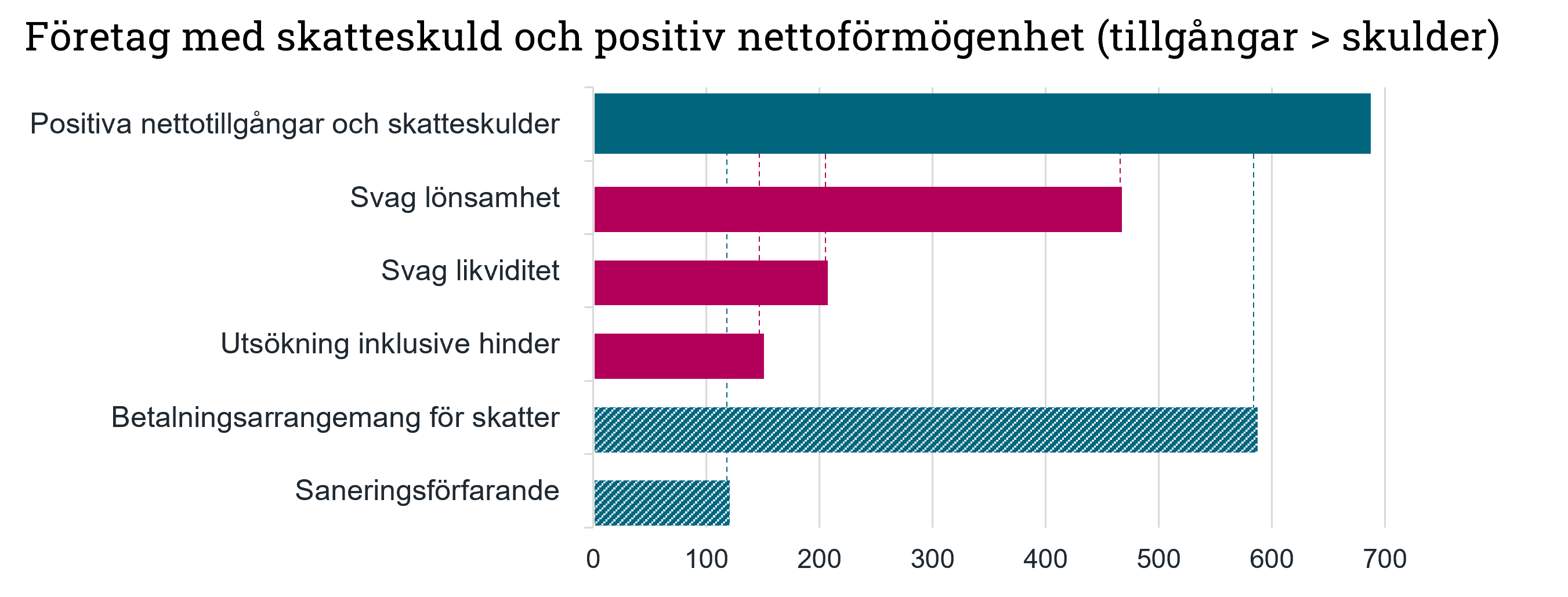

Enheten för utredning av grå ekonomi undersökte om företag som saknar betalningsvilja kan hittas enbart på basis av uppgifter i anknytning till skatteskulder och näringsskattedeklarationer. I undersökningen utvaldes 700 företag som hade tillgångar som var större än skulderna (positiva nettotillgångar) och som under en längre tid fått skatteskulder. Bland dessa undersöktes huruvida skuldsättningen berodde på en tillfällig betalningsstörning som åtgärdats eller någon annan allvarligare ekonomisk störning. Om detta inte var fallet, kunde en ovilja att betala finnas i bakgrunden.

Varför intresserar ett företag utan betalningsvilja?

Ett företag kan anses sakna vilja att betala, om det medvetet underlåter att betala skatteskulder. Då gör företaget sig skyldigt till grå ekonomi. Ett företag med ovilja att betala skulle kunna fullgöra sina betalningsskyldigheter i tid, men gör det inte.

Insolvens är däremot inte grå ekonomi. Företag som har för avsikt att bedriva näringsverksamhet även i framtiden strävar efter att betala sina skatteskulder.

Myndigheterna når företag med skatteskulder väl

Undersökningsresultatet visar att Skatteförvaltningens och Utsökningsverkets åtgärder främjar att företag med skatteskulder fullgör sina förpliktelser. Nästan alla företag var föremål för någon myndighetsåtgärd som anknyter till insolvens.

Skatteförvaltningens åtgärder hjälper tillfälligt insolventa företag att klara av skatteskulderna genom att dela upp skulderna i flera poster. Tillfällig insolvens orsakas av både svag lönsamhet och likviditet. Ett betalningsarrangemang som beviljats av Skatteförvaltningen var i kraft för 80 procent av de undersökta företagen. Hos dessa hade skatteskulderna minskat hos de flesta under tiden för betalningsarrangemanget. Dessutom var 17 procent av företagen i saneringsförfarande. Endast två procent av den granskade gruppen omfattades inte av någon myndighetsåtgärd, men inte heller i dessa företag kunde man konstatera någon avsiktlig ovilja att betala.

Figur. Tillfällig insolvens och betalningsarrangemang

Konstaterande av ovilja att betala kräver en närmare granskning av affärstransaktionerna

Konstaterande av ovilja att betala kräver närmare kontroll av myndigheterna och ofta till exempel skatterevision eller specialrevision. Även om företaget på grundval av registeruppgifterna framstår som insolvent, kan grå ekonomi också i detta fall förekomma i bakgrunden. I sådana fall kan det till exempel vara fråga om oredlighet som gäldenär, när gäldenären kränker eller äventyrar sina borgenärers rättigheter genom sitt eget agerande och orsakar eller förvärrar sin insolvens. Tillgångar överförs vanligtvis till "trygghet" från borgenärerna när gäldenären upptäcker att förutsättningarna för den egna affärsverksamheten är i fara.

Coronaviruspandemin och ändringen av alkohollagstiftningen påverkade innehavarna av serveringstillstånd

Publiceras 21.8.2023

Pandemin gallrade bort överskuldsatta gamla företag på marknaden. Ändringen av alkohollagstiftningen har inverkat negativt på tillståndstillsynen över företag, och skatteskulderna har vänt uppåt efter pandemin.

Pandemin rensade marknaden

Företagens ekonomiska ställning stärktes efter pandemin: balansomslutningen och omsättningen ökade, likviditeten och soliditeten förbättrades och antalet förlustbringande företag och företag med negativt eget kapital minskade.

Betalning av skatteskulder på över 20 miljoner euro uteblev

De företag som avstod från serveringsverksamhet eller som försattes i konkurs under pandemin lät bli att betala skatteskulder på över 20 miljoner euro. Under granskningsperioden 2020–2021 minskade skatteskulderna för fortsatt verksamma företag med cirka 10 miljoner euro om året.

Efter det tillfälligt förbättrade läget pekar skatteskulderna uppåt igen. I december 2021 var skatteskulden 12,8 miljoner euro, och i juni 2023 hade företagens skatteskulder redan ökat till 20,4 miljoner euro.

Förutsättningarna för tillsynen över alkoholserveringsverksamheten försämrades

Myndigheternas förutsättningar att bekämpa grå ekonomi inom alkoholservering har försämrats efter ändringen av alkohollagen 2018. De förändringar i tillsynen över serveringstillstånd som den nya lagen medförde har lett till att regionförvaltningsverken i praktiken nästan helt upphört att återkalla serveringstillstånd. Tillståndsmyndigheterna fokuserar nu på lindrigare påföljder.

Förändringarna i de periodiska anmälningarna till alkoholförvaltningen har dessutom eventuellt gjort det svårare att övervaka beskattningen av branschen, eftersom de tillgängliga jämförelseuppgifterna har minskat.

Försummelser av revisionsskyldigheter är relativt vanliga

Publiceras 12.6.2023

I Finland finns det ingen systematisk tillsyn över att revisionsskyldigheten följs. Försummelser av revisionsskyldigheter är dock relativt vanliga.

De flesta försummelser förekommer vid inlämning av revisionsberättelse till handelsregistret (30%), näst flesta vid registrering av revisor och det lägsta antalet i revisionsuppgifter som lämnas in med skattedeklaration.

Revisionstillsyn delas upp mellan olika myndigheter – helhetsbilden saknas

Revisionsskyldiga bolag har vissa anmälnings- och registreringsskyldigheter som anknyter till revision. Med dessa avses bolagets skyldighet att lämna in revisionsuppgifter med skattedeklaration, registrera en revisor i handelsregistret samt lämna in en revisionsberättelse bifogade till bokslutet till handelsregistret.

I Finland saknar en helhetsbild av hur revisionsskyldigheterna följs. Detta beror delvis på att anmälnings- och registreringsskyldigheter delas upp mellan olika myndigheter.

Revisionen spelar en central roll i att bekräfta att bokföringen och bokslutsrapporteringen är korrekta

Revisorn granskar att verksamheten för bolagets ledning är lagenlig. Bokslutet ligger till grund för bolagens skattedeklaration, så uppgifternas korrekthet som revisionen bekräftar är viktig också med tanke på beskattning. Bolagets styrelse eller förvaltning ansvarar också för inlämning av skattedeklaration, så revisionen säkerställer också att denna skyldighet uppfylls. Fel i beskattningen och risken för grå ekonomi kan öka om revisionen inte utförs.

Resultaten visar behovet av att på ett mer omfattande sätt säkerställa att alla bolag som omfattas av revisionsskyldigheten följer sin skyldighet

Ur synvinkeln för dem som använder bokslutsuppgifterna är det nödvändigt att utveckla uppgifterna i handelsregistret så att uppgifterna om bolagets revisionsskyldighet och att följa skyldigheten skulle vara offentliga. På så sätt skulle de som utnyttjar bokslutsuppgifterna ha bättre förutsättningar för att bedöma tillförlitligheten av företagets ekonomiska information samt lagenligheten av förvaltningens verksamhet.

Utvecklande av informationsutbytet mellan myndigheterna skulle skapa förutsättningar för tillsynen över revisionsskyldigheten. Särskilt informationsutbytet mellan Skatteförvaltningen och Patent- och registerstyrelsen skulle förbättra möjligheterna att övervaka att revisionsskyldigheten följs i det nuvarande läget.

Läs hela raportten på finska (PDF 1,09 MB)

Skatteförvaltningens meddelande 14.6.2023, Utredning: Närmare fyra av tio aktiebolag försummar sina revisionsskyldigheter [.fi]›

Hushållsavdraget förebygger grå ekonomi – effekten är dock begränsad

Publiceras 23.5.2023

I företag som utför mycket arbete som omfattas av hushållsavdraget är risken för grå ekonomi mindre än i andra jämförbara företag. Hushållsavdraget minskar dock inte den grå ekonomin sett till hela branschen. Avdragssystemet är (emellertid) även utsatt för olika former av missbruk. Enheten för utredning av grå ekonomi har gett ut en publikation där man behandlar effekterna av hushållsavdraget och presenterar olika perspektiv på hur systemet kunde utvecklas.

Hushållsavdraget uppmuntrar fullgörande av skyldigheter och effektiviserar skattekontrollen

Hushållsavdraget främjar bekämpningen av grå ekonomi genom att fokusera efterfrågan bland konsumenterna till företag i förskottsuppbördsregistret. Systemet utgör också ytterligare ett incitament för företagen att fullgöra sina skatteförpliktelser på ett ändamålsenligt sätt för att bli kvar i förskottsuppbördsregistret. Utredningen visar att företag med samma risknivå och ekonomiska ställning trots detta har fullgjort sina skatteförpliktelser i fråga om deklarationer och betalning av skatter på motsvarande sätt, oavsett om de utför arbete som omfattas av hushållsavdraget eller inte.

Uppgifterna om de deklarerade avdragen är användbara på många sätt vid skattekontroll. De gör det till exempel möjligt att rikta in kontrollen och upptäcka oredovisad försäljning, och de kan dessutom användas som underlag för beskattning enligt uppskattning.

Effekten på risken för grå ekonomi är begränsad till företag som utför mycket arbete som omfattas av avdraget

En statistisk analys visar att systemet med hushållsavdrag inte minskar den grå ekonomin sett till hela branschen. Detta framgår när man jämför en bransch med andra branscher där en liknande affärsmodell tillämpas, men där det inte går att tillhandahålla tjänster som omfattas av hushållsavdraget. Systemet med hushållsavdrag minskar dock risken för grå ekonomi i enskilda företag, om företaget får en betydande del av sin omsättning från arbeten som berättigar till avdrag. I företag som endast sporadiskt och i liten omfattning tillhandahåller arbete som berättigar till avdrag har man inte kunnat upptäcka samma minskande effekt på risken för grå ekonomi.

Missbruk av systemet orsakar betydande skatteförluster

Systemet med hushållsavdrag missbrukas också genom ogrundade ansökningar om avdrag och konstlade arrangemang. Felaktiga deklarationer som har gjorts oavsiktligt och avsiktligt beräknas medföra skatteförluster på 20–30 miljoner euro för staten varje år. Detta motsvarar 5–7 procent av alla avdrag, eftersom hushållsavdragen totalt har minskat skatteinflödet när det gäller inkomstskatt från privatpersoner med över 400 miljoner euro om året.

Det finns inga enkla lösningar för att effektivisera systemet

En internationell jämförelse visar att det finns element i andra staters system som kan användas för att utveckla kriterierna för hushållsavdraget. Många av de möjliga reformerna skulle dock kräva investeringar och öka det administrativa arbetet. Utifrån resultaten av utredningen är det inte heller motiverat att till exempel avskaffa självriskandelen eller utvidga avdragssystemet för att effektivisera bekämpningen av grå ekonomi.

Privatpersoner kan få hushållsavdrag i beskattningen om de låter utföra arbete hemma eller i sin fritidsbostad. Till de arbeten som berättigar till detta skatteavdrag hör bland annat sedvanligt hushålls- och omsorgsarbete samt underhåll och ombyggnad av bostad. Syftet med avdraget är att förbättra sysselsättningen och bekämpa grå ekonomi.

Läs hela raportten på finska (PDF 1,33 MB)

Skatteförvaltningens meddelande 24.5.2023, Utredning: Hushållsavdraget bekämpar endast begränsat grå ekonomi i företag [.fi]›

Organiserad brottslighet utnyttjar laglig affärsverksamhet

Publiceras 23.1.2023

Företagsverksamhet är ett sätt för den organiserade brottsligheten att stödja brottslig verksamhet och att förvärva inflytande och förmögenhet. Kriminella gruppers verksamhet är mer effektiv när den är organiserad och kan därför orsaka större skada på samhället och rättssystemet. Affärsverksamhet inom den organiserade brottsligheten kan inkludera grå ekonomi, ekonomisk brottslighet eller annan brottslighet.

Organiserade kriminella grupper använder sig av lagliga affärsstrukturer för att maximera både de ekonomiska och de övriga fördelarna av verksamheten. Laglig företagsverksamhet används inte bara för att generera vinst, utan bland annat för att tvätta intäkterna från brottslig verksamhet, begå olika typer av bedrägerier och ekonomiska brott samt för att upprätthålla och dölja olaglig verksamhet. Indirekta ekonomiska fördelar är till exempel att uppnå en social ställning eller bestämmanderätt inom en viss sektor eller region.

Nätverkande och bulvanverksamhet är utmaningar för myndighetstillsynen

Organiserade kriminella grupper sysslar med att både grunda nya företag och förvärva sedan länge verksamma, ansedda företag eller konkursfärdiga företag, beroende på syftet med verksamheten. De rättsliga kraven för att grunda eller köpa ett företag är låga, vilket gör det enkelt att medverka i företagsverksamhet. Inom företagsverksamhet väljer organiserade kriminella grupper gärna företagsformer som gör det möjligt att dölja den kriminella identiteten. Detta försvårar myndighetstillsynen. Många organiserade kriminella grupper hör till olika nätverk och samarbetar med andra företag och intressenter, bland annat genom att ge mutor, tvinga, hota eller bedriva utpressning. I verksamheten medverkar ofta den närmaste kretsen, släktingar och professionella assistenter till medlemmarna i den organiserade kriminella gruppen, och dessa hjälper de organiserade brottslingarna att förvärva och kontrollera laglig affärsverksamhet.

Forsknings- och utredningsarbete ökar informationen om organiserade kriminella gruppers verksamhet

I kampen mot organiserad brottslighet är det viktigt att minska efterfrågan som upprätthåller brottslig verksamhet, dvs. samarbetet med brottslingar. Verksamhetsförutsättningarna kan försvåras genom att öka kunskapen om brottslig verksamhet och dess konsekvenser.

Utnyttjande av laglig affärsverksamhet och nätverkande inom den organiserade brottsligheten kan granskas utifrån ekonomiska uppgifter från företag som innehas av kriminella grupper. Risken för grå ekonomi i företag kan mätas med hjälp av olika dataanalysmetoder och statistiska modeller. Forskning och utredning av organiserad brottslighet är viktig för att identifiera kriminella gruppers makt, ekonomiska kapacitet och regionala verksamhet.

Vad är organiserad brottslighet?

Vilken är kopplingen mellan skatteskulder och grå ekonomi?

Publiceras 26.09.2022

I företag som bedriver grå ekonomi beror skatteskulder oftast på avsiktlig felaktig anmälan. Åtminstone en del av skatteskulderna för skatter som påförts utifrån skatterevisioner och beskattning enligt uppskattning har en koppling till grå ekonomi. Övriga skatteskulder som har en koppling till grå ekonomi hänför sig till avsiktlig utebliven betalning. Skatteskulden är ett viktigt dataelement för många myndigheter och befintliga skatteskulder kan hindra till exempel att ett företag beviljas tillstånd.

Utifrån resultaten av utredningen tycks inte skatteskulder leda till någon avsevärd förhöjd risk för att bedriva grå ekonomi. Försummelser att betala skatt leder till avförande ur register, vilket gör det svårt att fortsätta verksamheten. Därför försöker företag som har för avsikt att bedriva näringsverksamhet även i framtiden betala sina skatteskulder i en eller flera delbetalningar.

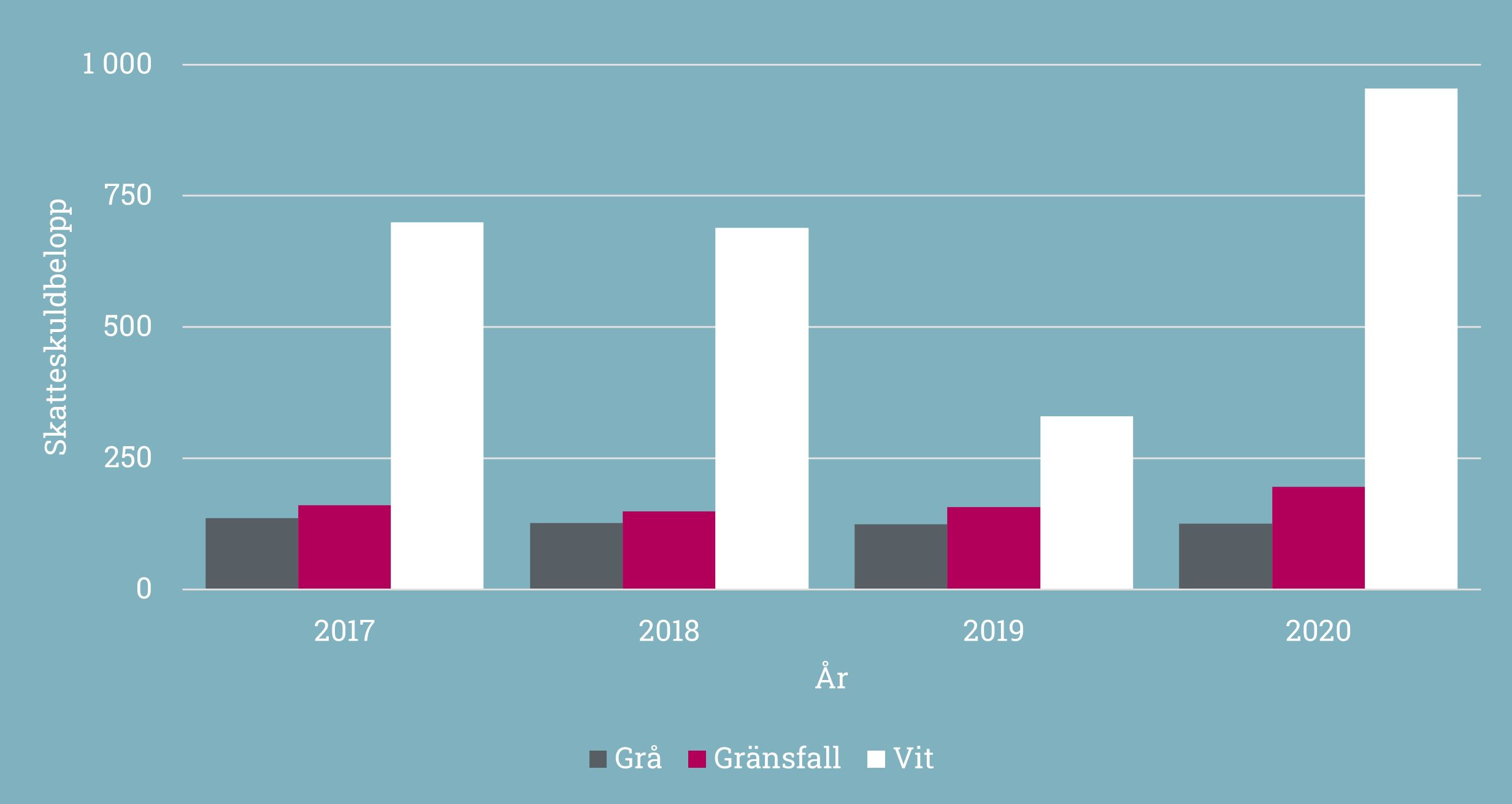

Av aktiebolagens skatteskulder härrör 200 miljoner euro från grå ekonomi

De aktiebolag som har skatteskulder har i utredningen indelats i tre kategorier utifrån sannolikheten för grå ekonomi: 1) vita 2) grå 3) gränsfall. Indelningen i tre kategorier gör det möjligt att med ganska stor säkerhet kategorisera en del aktiebolag som varit verksamma under respektive granskningsår som antingen grå eller vita.

I utredningen har man använt en modell för maskininlärning för att bedöma företagens verksamhet inom grå ekonomi.

Till de vita hör de företag vars sannolikhet att agera felaktigt enligt modellen är under 50 %.

Till gränsfallen hör de företag vars sannolikhet att agera felaktigt enligt modellen är 51–80 %.

Till de grå hör de företag vars sannolikhet att agera felaktigt enligt modellen är över 80 %.

Skatteskuldens fördelning i euro 2017–2020

År 2020 började coronapandemin, som avspeglas i form av en tillfällig ökning av skatteskulder i vita företag.

Av de aktiebolag som bedriver grå ekonomi har 40–50 procent skatteskulder

Av de företag som bedriver grå ekonomi hade i genomsnitt 40 procent skatteskulder 2017–2019. Endast under undantagsåret 2020 var andelen närmare 50 procent. Bland de vita företagen har andelen företag med skatteskulder varit cirka 15 procent. Bland gränsfallen har en fjärdedel av företagen haft skatteskulder varje år.

Den största anledningen till att skatteskulder uppstår är att företagen har ekonomiska problem – inte att de bedriver grå ekonomi

I utredningen har skatteskulderna också granskats utifrån anledningarna som bidrar till deras uppkomst. Den klart största andelen, 40 procent, av alla företag med skatteskulder hör till kategorin med företag som har ekonomiska svårigheter. Det är just på grund av sina ekonomiska svårigheter som dessa företag inte klarar av att betala sina skatteskulder. Den näst största kategorin, med cirka 15 procent, är de som har betalat för sent. Den andel som beskattats enligt uppskattning är nästan lika stor som andelen företag som har betalat för sent.

En fällande dom mot en ansvarsperson i ett företag ökar risken för grå ekonomi

Publiceras 13.6.2022

Företag vars ansvarspersoner har dömts för ekonomisk brottslighet löper till och med två gånger så stor risk för deklarationsfel jämfört med företag vars ansvariga personer inte har dömts för brott. Enheten för utredning av grå ekonomi har i en utredning undersökt om en tidigare fällande dom mot en ansvarsperson ökar risken för att företag som ansökt om coronastöd försummar sina skatteförpliktelser. Utredningen visade att det finns en stark koppling särskilt mellan att en ansvarsperson har blivit dömd för ekonomisk brottslighet och att företaget försummar sina skatteförpliktelser.

Miljoner euro i coronastöd till företag där ansvarspersoner har dömts för brott

Av ansvarspersonerna i de företag som ansökt om coronastöd hade 3 procent dömts för brott. Antalet motsvarar de fällande domar som ansvarspersoner i alla finländska företag har fått. Det totala beloppet av coronastöd beviljade till företag vars ansvarspersoner hade dömts för ekonomisk brottslighet uppgick till cirka 15 miljoner euro år 2020, vilket motsvarar ungefär 1 procent av det totala beviljade stödbeloppet.

De fem tyngst vägande brottsbeteckningarna

Vissa brottsbeteckningar när det gäller ansvarspersoner förefaller ha en kraftigare negativ inverkan på företagets fullgörande av skatteförpliktelserna. Enligt utredningen var de fem tyngst vägande brottsbeteckningarna följande:

1. grov oredlighet som gäldenär

2. grovt bedrägeri

3. bedrägeri

4. grov penningtvätt

5. olovligt bedrivande av taxitrafik

Till exempel var den negativa inverkan av grov oredlighet som gäldenär på skötseln av förpliktelserna mer än tio gånger så stor jämfört med misshandel.

Enheten för utredning av grå ekonomi har till uppgift att producera och dela information om grå ekonomi och dess bekämpning. Syftet med utredningen är att producera information till stöd för beslut.

Risk för grå ekonomi vid utländska försäkringsskal – ett nytt tillsynsprojekt startar

Publiceras 21.3.2022

Utländska försäkringsskal innehåller flera miljarder euro medel från finländare. Försäkringsprodukterna har inte enbart använts vid placeringsverksamhet utan även som verktyg för grå ekonomi. För några år sedan började Skatteförvaltningen få upplysningar om utländska försäkringar, men det finns fortfarande många utmaningar med att utnyttja upplysningarna. Enheten för utredning av grå ekonomi har undersökt olika alternativ för att förbättra tillgången till information och för att effektivisera skattekontrollen.

Försäkringsprodukter har utnyttjats vid såväl skatteplanering som skattekringgående

Under detta årtusende har finländarnas tillgångar i utländska fondförsäkringar ökat avsevärt. År 2020 rapporterade utländska försäkringsbolag ungefär 42 000 fondanknutna sparlivförsäkringar och kapitaliseringsavtal som förvarades för finländska kunders räkning. De totala rapporterade tillgångarna i dessa försäkringsskal uppgick till mer än 6 miljarder euro.

Fram till 2020 gynnades försäkringsskalen av en skatteförmån. Det innebar att beskattningen av inkomster och värdeökning sköts upp till dess att man tog ut medel ur försäkringsskalet till ett belopp som var större än det placerade kapitalet. Populariteten i utländska försäkringsprodukter kan dock till stor del förklaras med att produkterna ofta också kan anpassas efter placerarens behov. Det innebär att man genom sådana produkter kan ha försökt utnyttja lagenliga skatteplaneringsmetoder och även eventuella kryphål i lagstiftningen. Dessutom har försäkringsprodukterna utnyttjats för att dölja inkomster och ta hem oanmälda inkomster.

Lagstiftaren har ingripit i konstgjorda arrangemang

Vid ingången av 2020 infördes bestämmelser för att skärpa skattebehandlingen av försäkringsskal i Finland. Dessutom syftade lagstiftaren särskilt till att ingripa i konstgjorda arrangemang med utländska försäkringsprodukter. Innan den nya lagstiftningen trädde i kraft upptäcktes att de skattskyldigas återköp av försäkringar hade ökat.

Skatteintresset vid tillsynen över försäkringsprodukter är betydande, och till följd av den nya lagstiftningen är det möjligt att ingripa i skattekringgående på ett allt mer effektivt sätt. Problemet är dock tidsfristerna för rättelse av beskattningen. På grund av fristerna är det svårt att utnyttja upplysningar som erhållits med stöd av ett automatiskt internationellt utbyte av upplysningar.

Skatteförvaltningen tar itu med utmaningarna inom ramen för ett nytt tillsynsprojekt

Upplysningar som automatiskt erhållits från andra länder kan inte användas som sådana som grund till beskattningen. Dessutom kräver tillsynen nästan alltid begäranden om utredning och om handräckning av andra länder. Tillsynen är därför arbetskrävande och en riskbaserad övervakning kan endast riktas till en del av de potentiella aktörerna som begått fel. Våren 2022 inleder Skatteförvaltningen dock ett särskilt projekt för tillsyn över försäkringsskal. Syftet med projektet är att se till att beskattningen av försäkringsskal blir korrekt och att samla in förstahandsinformation om effekterna av lagstiftningsändringarna när det gäller försäkringsskal. Utredningen ingick i programmet för bekämpning av grå ekonomi. Även det nya projektet finansieras med medel som är avsatta för bekämpningsprogrammet.

Finland på internationell medelnivå när det gäller att motarbeta vinstöverföring till skatteparadis

Publiceras 20.12.2021

Lagstiftning som hindrar skattekringgående har ökat explosionsartat sedan början av 2010-talet, bland annat som en följd av OECD:s och EU:s projekt. Samtidigt har lagstiftningen även harmonierats internationellt. Utvecklingen består delvis i att regelverk om bassamfund som hindrar vinstöverföring till skatteparadis har utökats. En granskning som grundar sig på en jämförelse mellan flera tiotals stater visar att Finlands bassamfundslagstiftning, trots några särdrag inte skiljer sig nämnvärt från lagstiftningen i de viktigaste jämförelseländerna.

De centrala elementen i lagstiftningen är liknande överallt

De bassamfundsbestämmelser som gäller skatteflykt genom skatteparadis är överraskande lika nästan överallt. Bassamfundsbestämmelserna har byggts upp enligt gemensamma principer redan före EU och OECD. Det beror för det första på den amerikanska lagstiftningens inverkan och för det andra på att bestämmelser infördes samtidigt i länder med liknande skattesystem. Detta skedde även i Norden under 1990-talet. I EU-medlemsstaterna har direktivet mot skatteundandragande och domstolsavgöranden sedermera satt rätt strikta ramar för lagstiftningen. Detta har i praktiken lett till att bassamfundslagarna förenhetligats och att bestämmelserna om skattekringgående endast sällan kan tillämpas på bolag som är verksamma inom EES-området.

Bassamfundslagstiftningens uppgifter varierar från land till land enligt den övriga skattelagstiftningen och näringsstrukturen. Lagens ställning varierar givetvis i länder där utländska inkomster huvudsakligen är skattefria, jämfört med länder som Finland, där den globala inkomsten beskattas i högre grad. Betydelsen av specialbestämmelserna är accentuerad i Finland eftersom allmän skattskyldighet före 2021 fastställdes enbart på basis av den stat där bolaget registrerats. Således har man inte ens kunnat anse att ett utländskt bolag som letts från Finland är allmänt skattskyldigt i Finland.

Lagstiftningens effektivitet kan bedömas med flera kriterier

Finlands reglering motsvarar i stor utsträckning de viktigaste jämförelseländerna inom EU, vilka skyddar sitt skatteunderlag rätt täckande, och inte bedriver aktiv skattekonkurrens. Vissa små ekonomier och stater som aktivt bedriver skattekonkurrens bland EU-medlemsstaterna tillämpar dock en mycket enkel reglering på kringgående av skatt. Därför kan den finska bassamfundslagen till och med anses som strängare än genomsnittet i EU. Däremot har den finska bassamfundslagen flera undantag och den är därför inte tillämplig i många sådana situationer som exempelvis Österrike, Danmark och Portugal försöker bekämpa mer aktivt.

Idén med bassamfundslagen är att inkomst från ett utländskt bolag i ett land med lägre skattesats ska kunna beskattas hos en delägare i Finland, även om bolaget inte skulle ha delat ut inkomst till exempel som dividend. Tillämpningen av denna regel förutsätter inget syfte att kringgå skatt, utan det räcker med att kriterierna uppfylls. De mest centrala skillnaderna mellan staternas bassamfundslagstiftning är främst frågan om denna endast tillämpas på samfund som delägare eller också på privatpersoner, såsom i Finland. Vissa stater beskattar exempelvis endast passiva inkomster, medan Finland kan beskatta alla inkomster från ett bolag i ett land med lägre beskattning. I Finland har emellertid sådana utländska bolag som aktivt idkar näringsverksamhet undantagits från lagens tillämpningsområde. Övriga betydande skillnader är bland annat definitionen på låg skattenivå.

Utredningen lyfte fram synpunkter för utveckling av lagstiftningen

I utredningen som publicerades i början av 2021 har Enheten för utredning av grå ekonomi undersökt om Finlands bassamfundsregler effektivt motverkar vinstöverföring till utländska lågbeskattade bolag. En viktig iakttagelse som kom fram var möjligheten att utveckla den finska bassamfundslagen i riktning mot den danska. Den danska regleringen bekämpar kringgående av skatt inom EES-området med hjälp av holdingbolag och finansiella strukturer mer effektivt än den finska. På denna sajt har vi publicerat två tidigare texter från utredningen 15.3.2021 och 17.5.2021, där man behandlar de små konsekvenserna av den senaste lagändringen samt utmaningar i samband med undantagen som ingår i lagen.

Riskerna i anknytning till anlitande av utländsk arbetskraft har utretts

Publiceras 25.10.2021

I utredningen undersöktes begränsat och allmänt skattskyldiga utländska arbetstagare i Finland samt fullgörandet av skyldigheter och skattebeteendet i de drygt 13 000 företag som anställt dessa. Merparten av löneutbetalarna var finländska företag.

Motstridigheter i arbetstillstånden och löneuppgifterna

En tiondel av de företag som anställt utlänningar som fått arbetstillstånd hade inte anmält löneuppgifter eller omsättning 2019. I vissa av företagen kunde lönebetalningen inte kopplas till timlönen eller också saknades uppgift om timlönen.

Figur 1. Beslutstyper för tillståndsansökningar hos Migrationsverket 2015–2019. Källa: Migrationsverket 3/2020

Myndigheternas uppgifter borde samordnas

Som material användes Migrationsverkets och Skatteförvaltningens uppgifter för 2015–2019. Vissa personer och företag kunde inte identifieras på grund av bristfälliga namn, skrivfel samt bristfälliga tecken och koder.

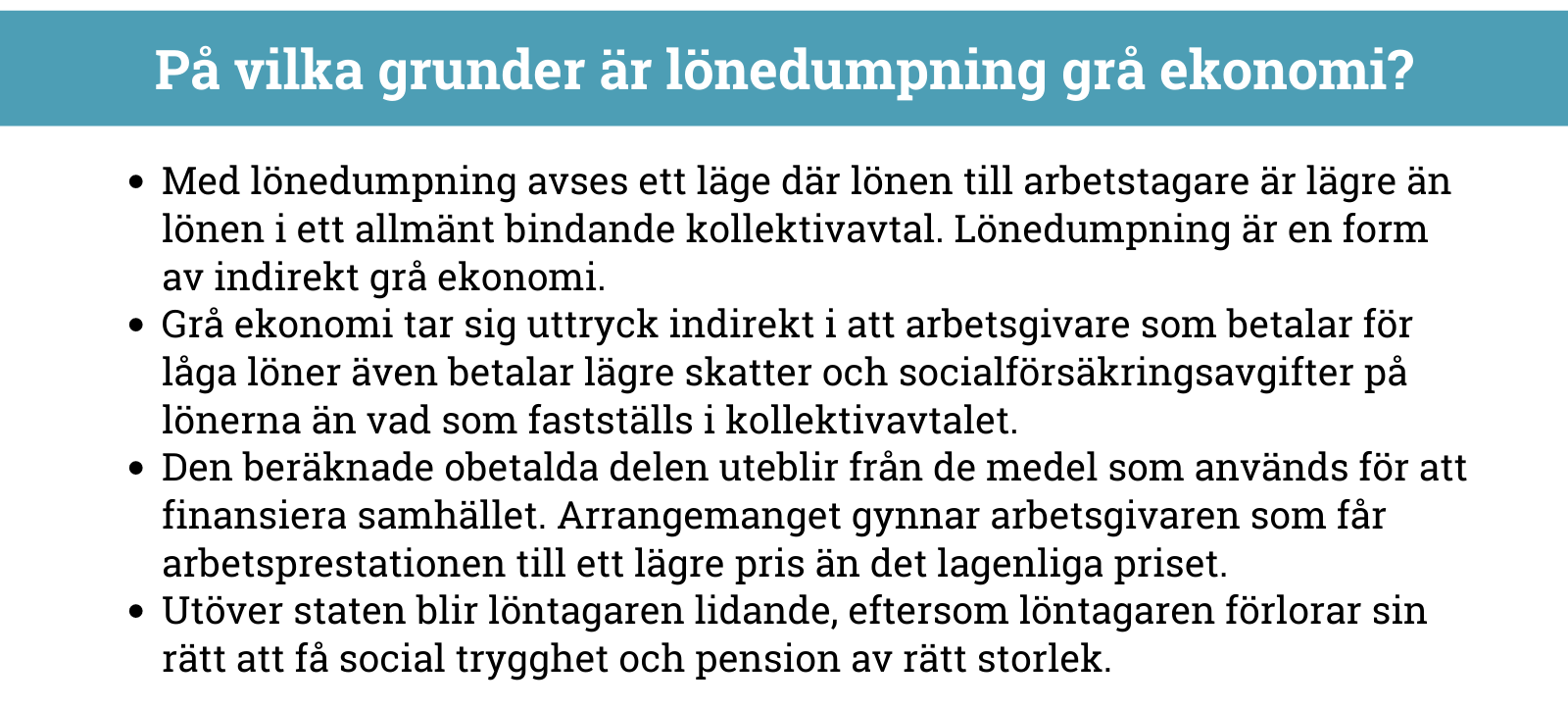

En bättre kompatibilitet mellan databaserna skulle möjliggöra bättre kontroll och säkerställa att eventuella fall av lönedumpning, utnyttjande och diskriminering i arbetslivet upptäcks. Genom att kombinera uppgifter skulle det gå att säkerställa anställningens början och löneutbetalningen samt att utreda skötseln av lagstadgade skyldigheter i företag som betalar ut löner.

Förbättringar utlovas i myndigheternas informationsutbyte

Vid bekämpning av grå ekonomi och ekonomisk brottslighet har uppmärksamhet redan fästs vid problemen i informationsutbytet mellan myndigheter. Inom projekt 3.1 i det nuvarande åtgärdsprogrammet ligger fokus på att utveckla bestämmelserna om informationsutbyte mellan myndigheter för att identifiera aktörer inom grå ekonomi och effektivisera bekämpningen av dessa.

Det har redan gjorts ändringar i lagstiftningen

Identifieringen och kontrollen av aktörer inom grå ekonomi underlättas och effektiviseras av att särskilt uppgifter gällande företagsverksamhet finns att tillgå samt av elektroniska tjänster i informationsutbytet mellan myndigheter. I anknytning till projektet i åtgärdsprogrammet trädde lagen om behandling av personuppgifter i migrationsförvaltningen i kraft 1.9.2020. Ändringen garanterar att migrationsförvaltningen har tillgång till omfattande myndighetsuppgifter i sina uppdrag. Migrationsförvaltningen erbjöds från och med 1.3.2021 även möjlighet att använda tjänsten för fullgöranderapporter (VHS-palvelu) som tillhandahålls av Enheten för utredning av grå ekonomi vid Skatteförvaltningen.

Hur har företag som mottagit investeringsbaserad gräsrotsfinansiering fullgjort sina skyldigheter?

Publiceras 20.9.2021

Enheten för grå ekonomi granskade hur företag som mottagit gräsrotsfinansiering har fullgjort sina skyldigheter och huruvida det förekommer tecken på grå ekonomi. För företagsverksamhet som finansieras genom riskinvesteringar är risken större än normalt för förlustbringande verksamhet och konkurs vid verksamhetens början. Det har också noterats att ekonomiska svårigheter utgör en risk för förekomst av grå ekonomi. Ekonomiska svårigheter eller insolvens är som sådana inte grå ekonomi, men de ökar risken för att företagen medvetet försummar sina skyldigheter vad gäller skatter och andra lagstadgade avgifter.

Finansinspektionen har också insett dessa risker och uppmanat företag som söker gräsrotsfinansiering och förmedlare av gräsrotsfinansiering att uppmärksamma hur den ekonomiska situationen hos bolagen som är investeringsobjekt beskrivs för investerarna.

I utredningen granskades företag vars verksamhet finansierats investeringsbaserat via tre finländska plattformar för gräsrotsfinansiering under åren 2012–2018. Gruppen av företag utgjorde 121 aktiebolag.

Svag ekonomi plågar verksamheten hos många företag

Verksamheten var förlustbringande för nästan 70 procent av företagen år 2020. Över 40 procent av företagen hade en låg soliditet. Även negativt kapital förekom hos en fjärdedel.

När det gäller att fullgöra sina skyldigheter var förfallna skatteskulder det största problemet. En tredjedel av företagen hade skatteskulder och den totala summan av skatteskulderna var närmare fyra miljoner euro. Av den sammanlagda skatteskulden var 2,5 miljoner euro inte föremål för något betalningsarrangemang. För två företag hade beskattning enligt uppskattning verkställts 2019.

Endast en liten del av företagen var kunder hos utsökningen trots den generellt svaga ekonomiska situationen och skatteskulderna hos gruppen av företag. 14 av företagen hade begärts i konkurs och tre hade saneringsfaser. Så som ovan konstaterats förutspår inte ett företags insolvens direkt grå ekonomi eller ekonomisk brottslighet.

Observationer om grå ekonomi saknas

Om det förekommer grå ekonomi krävs det ofta att skatterevision eller specialrevision genomförs på företaget för att grå ekonomi ska kunna avslöjas. I sämsta fall kan företagsledningen försöka dölja företagets svaga ekonomiska situation genom att begå bokföringsbrott och utföra rättshandlingar som kränker borgenärernas rättigheter. Detta sker oftast innan man ansöker om ett konkursförfarande.

Av de företag som mottagit investeringsbaserad gräsrotsfinansiering hade elva genomgått skatterevision åren 2017–2020. Grå marknad upptäcktes inte vid en enda av skatterevisionerna. Det förekom inte heller några gällande näringsförbud.

Inga betydande skillnader jämfört med andra små och växande företag vad gäller att fullfölja sina skyldigheter

Verksamheten hos företag som mottagit investeringsbaserad gräsrotsfinansiering jämfördes med jämförelseföretag som inte mottagit gräsrotsfinansiering för sin verksamhet. Det fanns inga tydliga eller betydande skillnader mellan dessa företagsgrupper när det gäller att fullfölja sina skyldigheter. Det kan konstateras att små och växande företags verksamhet även generellt är av hög risk i inledningsfasen. Den största andelen av företagen går dock in för att stabilisera verksamheten och fortsätta affärsverksamheten.

Skadlig skattekonkurrens och kryphål i lagstiftningen möjliggör skattesmitning

Publiceras 17.5.2021

Det går att försöka undkomma beskattningen i Finland med hjälp av utländska bolag. Sådana arrangemang har delvis möjliggjorts av skadlig skattekonkurrens, där stater genom olika skatteincitament lockar till sig inkomster som uppkommit på andra håll. Finland har försökt avvärja överföring av vinster till skatteparadis genom flera olika lagstiftningslösningar. Den mest väsentliga av dem är den så kallade bassamfundslagen, men undantagen i den lämnar dock utrymme för möjlighet att utnyttja skatteincitament för bland annat förvaltning av tillgångar.

Bassamfundslagen avvärjer effektivt enkla arrangemang

Med stöd av bassamfundslagen kan en delägare i ett lågt beskattat utländskt bolag beskattas i Finland för icke utdelad vinst. Lagen förebygger ganska bra många enkla former av skattesmitning, där bolag som är registrerade utanför EES-området utnyttjas. Enligt en utredning av Enheten för utredning av grå ekonomi täcker bassamfundslagen de olika skattskyldiga och juridiska formerna på ett omfattande sätt och det finns inga luckor i tillämpningsområdet. De egentliga problemen finns i undantagen i lagens tillämpningsområde. Dessa går att försöka utnyttja på många olika sätt i arrangemang med syftet att undvika beskattning i Finland (se kapitel 6 i utredningen).

Undantagen i lagens tillämpningsområde är den mest centrala utmaningen

Bassamfundslagen tillämpas inte om något av de undantag som anges separat kan tillämpas för bolaget. Det viktigaste undantaget för enheter bosatta inom Europeiska ekonomiska samarbetsområdet är det så kallade substansundantaget. Med stöd av substansundantaget är enheterna befriade från bassamfundslagens tillämpningsområde, om de har bosatt sig permanent i hemviststaten och faktiskt bedriver ekonomisk verksamhet där, i vilken bransch som helst. Dessutom kan även bolag utanför EES-området bli befriade från tillämpningsområdet, om de får den största delen av sina inkomster från till exempel industriell produktionsverksamhet eller tjänsteverksamhet. Det går att försöka utnyttja undantagen på många olika sätt för att undgå beskattning.

De mest väsentliga gränsdragningssituationerna i substansundantaget för bolag som är registrerade i EES-området berör till exempel holdingbolag, som i sig endast har ringa verksamhet. I praktiken kan även verksamhet i mycket liten skala hindra att lagen tillämpas. I de fall det inte uteslutande handlar om ett brevlådebolag är tillämpningen av undantaget ofta en tolkningsfråga. Undantaget förutsätter till stor del en liknande bedömning som vid tillämpning av den allmänna normen gällande kringgående av skatt. Begränsningarna och oförutsägbarheten i dess tillämpningsområde var ursprungligen anledningen till att bassamfundslagen stiftades. Tolkningsfrågan kan också leda till en situation där en privatpersons försummelse att deklarera bassamfundsinkomst inte kan anses vara avsiktlig. Detta är problematiskt med tanke på bekämpning av grå ekonomi och att lagen ska vara förebyggande.

Undantagen kan utnyttjas på många sätt

Vid tillämpning av bassamfundslagen beskattas hela enhetens inkomst i Finland. Denna struktur som baseras på att all inkomst beskattas eller är skattebefriad går att försöka utnyttja på ett konstruerat sätt också. För det första kan medel som generar passiv inkomst överföras till ett bolag som bedriver skattebefriad verksamhet. På motsvarande sätt går det också att försöka överföra en tillräcklig mängd ekonomisk verksamhet till ett lågt beskattat bolag, så att befrielsen tillämpas på detta. I fallexemplen i utredningen har man ofta sett en koppling mellan å ena sidan utnyttjande av skatteincitament för till exempel immateriella rättigheter och finansiering och å andra sidan skatteavtalsspekulation och utnyttjande av undantagen i bassamfundslagen. Det är dock väldigt olika från fall till fall huruvida arrangemangen handlar om aggressiv skatteplanering eller kringgående av skatt och grå ekonomi.

Enheten för grå ekonomi har undersökt huruvida bassamfundslagen i Finland bekämpar överföring av vinster till lågt beskattade utländska bolag effektivt. Som framgick av den första texten som behandlade ämnet, fyller inte lagen sina syften till alla delar och den senaste lagändringen har inte noterats ha några egentliga effekter.

I den tredje texten, som publiceras i slutet av året, behandlas de lösningar närmare som andra stater kommit fram till för att avvärja de problemområden som presenterats i denna text.

Det finns fortfarande problemområden i bassamfundslagen - Lagändringen hade en blygsam effekt

Publiceras 15.3.2021

Det görs ännu försök att på många sätt utnyttja utländska subjekt, såsom bolag och truster för att undvika beskattningen i Finland. Cirka 50 stater tillämpar lagstiftning om bassamfund, som syftar till att bekämpa vinstöverföring till utländska subjekt med låg beskattning. En ny rättsjämförande utredning visar att arrangemang, som man med olika lagstiftningslösningar försökt hindra i andra stater fortfarande inte omfattas av tillämpningsområdet för bassamfundslagen i Finland.

Enheten för utredning av grå ekonomi undersöker om Finlands bassamfundslag effektivt förhindrar överföring av inkomst till subjekt med låg beskattning. Behandlingen av det omfattande temat har delats upp i tre webbtexter. I den första texten behandlas bassamfundslagen allmänt och effekterna av den senaste lagändringen tangeras. I den andra texten som publiceras i maj går vi närmare in på problemområdena i lagen. I den tredje texten granskar vi hur Finlands bassamfundslag i fråga om bassamfundsbestämmelserna skiljer sig internationellt och huruvida man på annat håll har bekämpat bassamfundsstrukturer effektivare än Finland.

Lagen syftar till att förebygga kringgående av skatt med hjälp av bassamfund

Om bassamfundslagen är tillämplig kan en delägare i ett utländskt bassamfund beskattas för samfundets inkomst, även om bolaget inte har delat ut den till sina delägare. Som utländskt bassamfund kan betraktas ett bolag, som har betydligt lägre nivå på inkomstbeskattningen än i Finland och som står under en i Finland skattskyldigs beslutanderätt. Lagen tillämpas dock inte om något av de undantag som anges separat kan tillämpas för bolaget.

Syftet med bassamfundslagen är att förebygga kringgående av skatt för privatpersoner och intern överföring av skatt i koncerner till stater med låg beskattning. Förhindrande av dessa två väldigt olika fenomen återspeglas också som utmaningar för den schematiska lagstiftningen. När lagen stiftades på 1990-talet minskade den utbudet och användningen av tjänster i anslutning till bassamfund. Brister i det internationella utbytet av skatteuppgifter hindrade dock i allmänhet upptäckten av odeklarerade ägarandelar i bassamfund vid skattekontroll ända fram till 2010-talet.

Nästan alla deklarerade bassamfund kommer utifrån EES-området

Antalet bassamfund som deklarerats på eget initiativ i beskattningen verkar redan länge ha hållit sig på några tiotal på årsnivå. I dessa situationer får en delägare i ett bassamfund inga skattemässiga fördelar, utan ett företag har grundats i en stat med låg skattenivå till exempel på grund av råvaror eller kundkretsen. Det finns knappt några bassamfund som ägs av privatpersoner bland de deklarerade, trots att de bolag som upptäckts vid skatterevisionerna i regel har varit just bolag som ägs av privatpersoner. Vid enskilda skatterevisioner har det upptäckts odeklarerade bassamfundsinkomster på allt från några hundra tusen till miljontals euro. Nästan alla deklarerade bassamfund som varit föremål för skatterevision ligger utanför EES-området, vilket till stor del beror på begränsningar i tillämpningsområdet för lagen i EES-området.

Lagändringarna går i rätt riktning, men effekterna är små

Det gjordes ett flertal ändringar i bassamfundslagen i och med EU:s direktiv mot skatteflykt 2019. Merparten av ändringarna har dock i ljuset av statistiken liten betydelse. Numera kan bassamfundslagen till exempel betydligt lättare än tidigare tillämpas för subjekt som är belägna i skatteavtalsstater, men ändringen har åtminstone inte ökat antalet bassamfund som deklarerats på eget initiativ. Ändringar som gäller undantagen verkar däremot ha effekt på bolag som är verksamma i utvecklingsländer i stället för i skatteparadis (se närmare kapitel 4 i redogörelsen).

När det gäller lönedumpning för utlänningar behandlas bara toppen av isberget i domstol

Publiceras 19.10.2020

Utnyttjandet av utländska arbetstagare har väckt diskussion den senaste tiden. Medier har publicerat nyheter om utnyttjande av ukrainska byggarbetare, ett systematiskt utnyttjande av arbetstagare i restaurangbranschen och stora problem i städbranschen.

Ett ökat antal fall som gäller arbetsrelaterat utnyttjande har identifierats i Finland. En form av utnyttjande är lönedumpning för utlänningar. De företagare som inte följer lagar har som mål att maximera vinsterna och dölja utnyttjandet för myndigheterna. Enheten för utredning av grå ekonomi inom Skatteförvaltningen har undersökt en del rättsfall som gäller lönedumpning.

I undersökningen gjordes tre viktiga observationer. För det första har en del av lönedumpning för utlänningar kriminaliserats i Finland trots att det inte finns en särskild paragraf om detta i strafflagen. För det andra lämnas bara ”toppen av isberget” av fallen gällande lönedumpning över till domstol. Antalet rättsfall är obetydligt, straffen lindriga och ersättningspraxis mycket varierande. Den tredje observationen är att myndigheterna har bristfälliga medel att ingripa i lönedumpningen.

Fall som gäller lönedumpning lämnas endast sällan över till domstol

Fall som gäller lönedumpning behandlas väldigt sällan i en rättsprocess. När detta väl händer avges domarna främst utifrån strafflagens paragraf om ockerliknande diskriminering i arbetslivet. En del domar avges även under rubriceringen diskriminering i arbetslivet. En orsak till det obetydliga totala antalet arbetsbrott som gäller lönedumpning är att brotten preskriberas snabbt. En del arbetsbrottsfall preskriberas kontinuerligt i olika faser av straffprocessen.

Utifrån en analys av rättsfallen behandlas sällan andra rubriceringar under ekonomiska brott, såsom skattebrott eller bokföringsbrott, i samband med arbetsbrott. Det kan dock anses vara tämligen sannolikt att det också ofta i verkligheten begås andra arbetsbrott och/eller ekonomiska brott i anslutning till lönedumpning och att sådana brott av ett eller annat skäl inte kommer fram.

Om domstolen anser att en för låg lön uppfyller rekvisitet för ett brott som rubriceras under diskriminering i arbetslivet, är domen nästan utan undantag några hundra euro i böter.

Det behövs nya metoder för att förhindra lönedumpning

I regeringsprogrammet står det inskrivet att nya metoder för att ingripa i uppsåtlig eller grovt vårdslös underavlöning ska utredas. Detta behövs eftersom arbetarskyddsmyndigheterna inte i nuläget har fungerande metoder för att införa sanktioner för lönedumpning.

En potentiell metod för att mer effektivt upptäcka lönedumpning ska kunna vara ett ökat samarbete mellan flera myndigheter. På en konkret nivå kan det betyda att det genom att samtidigt genomföra till exempel en skatterevision och en arbetarskyddsinspektion mer sannolikt är möjligt att identifiera och ingripa i fenomenet lönedumpning ur flera olika perspektiv.

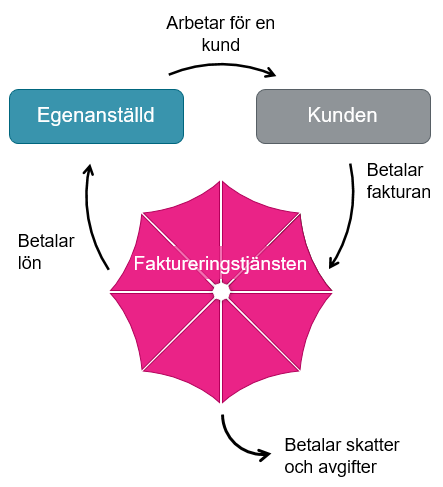

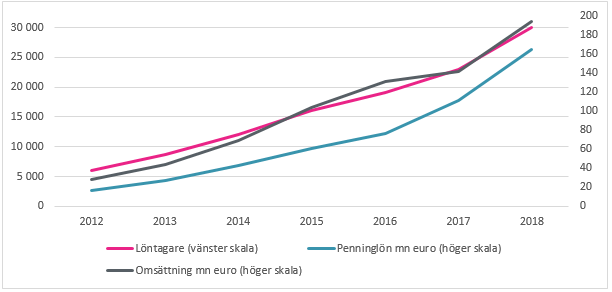

En egenanställd verkar under ett faktureringsföretags paraply

Publiceras 21.9.2020

Ingen enskild lag innehåller någon definition av egenanställda eller så kallade lättföretagare. Myndigheterna och olika lagar närmar sig arbete utifrån den sedvanliga tudelningen: företagare och arbetstagare. Det finns dock betydande skillnader i de definitioner av företagare och arbetstagare vilka olika myndigheter använder.

En egenanställd är beskattningsmässigt sett en löntagare. Enligt rådande arbetsrättsliga tolkning verkar däremot en egenanställd i ett uppdragsförhållande som en företagare som säljer tjänster utan eget företag (FO-nummer) via ett faktureringsföretag.

Användning av faktureringsföretag är ett relativt utbrett förfaringssätt på andra håll i världen. På engelska kallas ett faktureringsföretag på ett beskrivande sätt för "umbrella company", i vilket egenanställda verkar under faktureringsföretagets paraply.

Antal egenanställda växer enormt

År 2018 uppgick antalet verksamma faktureringsföretag till sammanlagt 32. Den sammanräknade omsättningen för faktureringsföretagen uppgick till närmare 200 miljoner euro. Löner på 165 miljoner euro betalades till de 30 000 egenanställda som verkade under deras paraplyer. Antalet egenanställda har sexfaldigats under åren 2012–2018. Under samma tid har antalet tillhandahållare av faktureringstjänster så gott som fördubblats.

Hur sköter egenanställda sina förpliktelser i jämförelse med näringsidkare?

Det har misstänkts att utsökningsgäldenärer utnyttjar faktureringstjänster för att undvika utmätning av inkomster. Det är också möjligt att man försöker kringgå näringsförbud genom att använda en faktureringstjänst, eftersom en egenanställd i beskattningen i första hand ses som en löntagare i stället för en företagare.

Enligt utredningen hade var tionde egenanställd en utsökningsskuld och 75 egenanställda var i näringsförbud. Hos egenanställda var sannolikheten för en utsökningsskuld två gånger större än hos näringsidkare i snitt. Den proportionella andelen näringsförbud var 12 gånger större än bland näringsidkare.

Används estniska företag som hjälpmedel i grå ekonomi i Finland?

Publiceras 15.6.2020

Finländare har en hel del kontakter med estniska företag. Att grunda ett företag i Estland medför dock inte i sig skattefördelar om verksamheten leds från Finland.

Finländare har en hel del kopplingar till företagsregistret i Estland

Enheten för utredning av grå ekonomi vid Skatteförvaltningen har utrett grå ekonomi relaterad till estniska företag. Utredningen fokuserade bland annat på kopplingar till Finland för ansvariga personer för företag i handelsregistret i Estland. Under 1999–2018 nästan tredubblades antalet finska medborgare i det estniska företagsregistret. År 2018 fanns det över 8 000 finländska ansvariga personer i det estniska företagsregistret.

Grå ekonomi kommer i många former

Gärningssätt inom grå ekonomi relaterade till estniska företag är bland annat dolda inkomster, momsbedrägerier, bristfällig bokföring och skenbar flyttning till Estland.

Omständigheter som kan tyda på grå ekonomi är till exempel att företagets alla ansvariga personer är finländare och bor i Finland. Det finns drygt 3 000 företag som uppfyller dessa kriterier.

Enligt en jämförelse av uppgifterna i det estniska företagsregistret och hos Skatteförvaltningen i Finland fanns det närmare 300 i Finland bosatta finländare som saknade inkomster och som verkade som ansvariga personer i estniska företag. Avsaknaden av beskattade inkomster kan tyda på att man avsiktligt döljer inkomster, vilket är ett typiskt fenomen inom grå ekonomi.

Estland ger inga skattefördelar om verksamheten bedrivs i Finland

Att grunda ett företag i Estland ger inte i sig skattefördelar, om affärsverksamheten bedrivs i Finland och ett så kallat fast driftställe uppstår för företaget i Finland. Med fast driftställe avses till exempel ett ställe därifrån företaget leds eller ett kontor. Då beskattas ett utländskt företags fasta driftställe enligt finsk lagstiftning. Även finsk arbetslagstiftning tillämpas på fasta driftställen, inklusive lönevillkor.

Inom bilhandeln kringgås skatter på många sätt

Publiceras 24.2.2020

Försäljning och import av bilar har konstaterats vara exponerade för grå ekonomi.

Förekommer det svart försäljning inom bilhandeln?

Svart försäljning hör till de vanligaste sätten att kringgå skatter inom bilhandeln. Företag kan låta bli att deklarera en del belopp, och det finns också företag som inte överhuvudtaget anmäler sin verksamhet till Skatteförvaltningen. Även omfattande bilhandel som privatpersoner bedriver kan de facto vara affärsverksamhet. När man granskar bilskattedeklarationer finns det drag som tyder på svart affärsverksamhet som bedrivs av privatpersoner.

Det blir allt vanligare att köpa bil i andra EU-länder, men många deklarerar endast en del till Skatteförvaltningen

Allt fler företag som bedriver bilhandel köper bilar i andra EU-länder som momsbelagda varuinköp. Antalet inköp som företagen deklarerat har under de fem senaste åren ökat med närmare 36 procent. Av de företag som gjort varuinköp i EU anmäler nästan vart tredje betydligt mindre belopp än vad säljaren uppgett. Skillnaderna kan delvis bero på fel i deklarationerna, men de kan också delvis bero på uppsåt och vara fråga om grå ekonomi.

Marginalbeskattningen är en skatterisk i bilimport

Marginalbeskattning kan användas i handel med begagnade bilar. Möjligheten att missbruka förfarandet kan öka risken för grå ekonomi. Momsbelagd försäljning av bilar kan i företagets bokföring felaktigt behandlas som marginalskattebelagd försäljning. Då blir skatten på försäljningen lägre, eftersom momsen i marginalbeskattning endast beräknas utifrån försäljningsbidraget.

Enkelt marginalbeskattningsbedrägeri

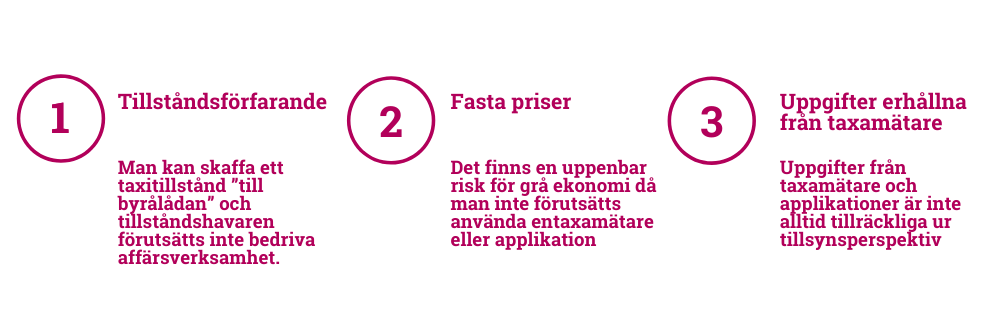

Taxilagstiftningen medförde utmaningar för bekämpning av grå ekonomi

Publiceras 23.1.2020

Lagstiftningen om taxibranschen reviderades grundligt sommaren 2018. Den reviderade lagstiftningen har också medfört nya utmaningar för bekämpning av grå ekonomi.

Följande tre omständigheter motverkar väsentligt bekämpningen av grå ekonomi:

En logisk förklaring till minskade momsintäkter

I offentligheten har det spekulerats om momsintäkterna minskat på grund av grå ekonomi. Skatteförvaltningens Enheten för utredning av grå ekonomi undersökte frågan i sin utredning. Det finns många naturliga förklaringar till de minskade momsintäkterna – den främsta är att anlitandet av underleverantörer har ökat och nya företagare investerat i materiel.

I utredningen granskades också skatteintäkterna från branschen i relation till dotterbranschen varutransporter på vägar. Det framgick att skatteintäkterna från taxibranschen är relativt måttliga.

Omvälvningar inom taxibranschen

En separat utmaning är de taxiföretagare som försummar sina offentliga skyldigheter. Antalet företag med skatteskulder har ökat avsevärt efter lagreformen. Problemen åtgärdas, och Trafiksäkerhetsverket kan återkalla trafiktillstånd för taxiföretagare som försummar sina skyldigheter.

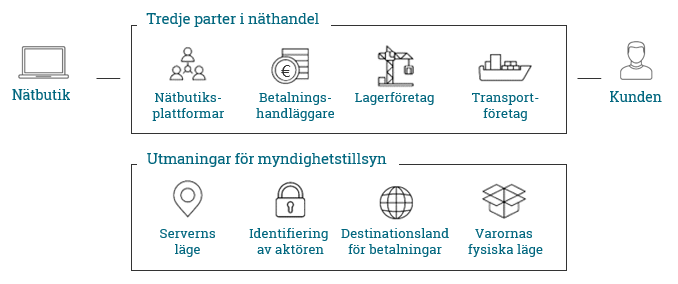

En effektiv övervakning av näthandeln förutsätter betalningsuppgifte

Publicerad 18.11.2019

Med hjälp av betalningshandläggarnas uppgifter kunde skattemyndigheten bilda en övergripande bild av nätbutikernas affärsverksamhet och övervaka fullgörandet av de skatterelaterade skyldigheterna. Största delen av europeiska konsumenters nätinköp utanför EU sker via betalningshandläggare. Utan dessa uppgifter skulle det vara svårt för myndigheten att identifiera nätbutiker i tredjeländer och deras försäljningsvolymer.

Internationella avtal, lagstiftning och konfidentiellt samarbete med aktörer spelar en viktig roll i tillgången till betalningsuppgifter. I förslaget till ändring av momsdirektivet föreslås att betalningshandläggare ska förmedla betalningsuppgifter till skattemyndigheter i olika länder för att bekämpa momsbedrägerier inom gränsöverskridande näthandel.

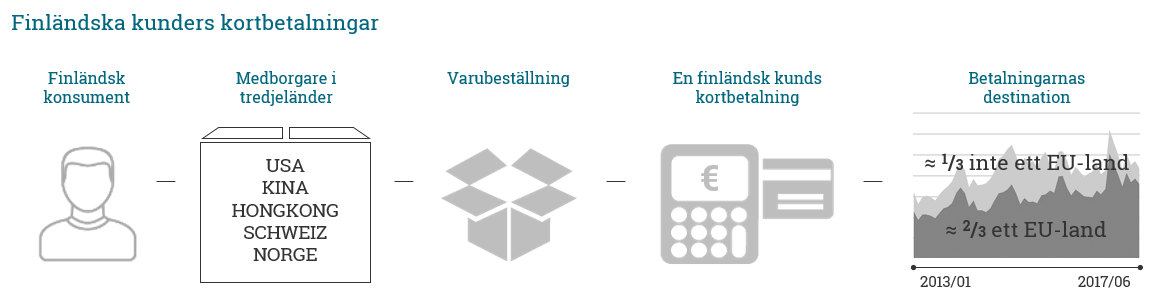

Betalningar till nätbutiker går i allmänhet till EU-området

De kortbetalningar som de största nätbutikerna i tredjeländer erhåller förmedlas ofta från konsumenter till EU-området. Detta gör det svårt att få en helhetsbild av hur stor näthandeln i de tredje länderna är. Två tredjedelar av de betalningar som nätbutiker i tredjeländer erhåller styrs först till Europa. Endast en tredjedel av betalningarna överförs direkt till tredjeländer.

Det finns stora skillnader mellan hur betalningarna styrs till olika länder. Nästan alla betalningar till kinesiska nätbutiker och 70 procent av betalningarna till amerikanska nätbutiker överförs först till Europa. Däremot överförs betalningar i EFTA-länder utanför EU direkt till nätbutikens hemviststat.

Kringgåendet av skatt i internationell investeringsverksamhet förändras

Publicerad 17.9.2019

Under de senaste åren har det blivit avsevärt mycket svårare att dölja inkomster och tillgångar för myndigheter. Detta har fått aktörer som tidigare utnyttjat till exempel banksekretess att utveckla nya metoder för att kringgå skatt.

Det har blivit betydligt vanligare att utnyttja utländska livförsäkringsbolags investeringsbundna livförsäkringar. Det har varit möjligt att utöver för investeringssyften utnyttja dessa så kallade försäkringskuvert för att kringgå skatt på olika sätt. I skattekontrollen har det också upptäckts allt mer artificiella flyttningar till utlandet. De har ibland involverat omedelbar försäljning av investeringstillgångar efter flytten, och dessa personer har ofta flyttat till länder där överlåtelsevinster inte beskattas.

En form av skattefusk som använts en längre tid är arrangemang där förvaltarregistrerade aktier har förvärvats med hjälp av en utländsk tjänsteleverantör utan att anmäla överlåtelsevinster på relaterade värdepappersaffärer. Det har också varit möjligt att undvika källskatt på dividender som betalas för förvaltarregistrerade aktier på olika sätt.

Förändringen beror på mer omfattande informationsutbyte

De arrangemang som baserade sig på skatteparadisbolag och banksekretess var så gott som helt dolda fram till 2010-talet. Banksekretess har kunnat utnyttjas även i till exempel missbruk av insiderinformation och för att undvika utsökning. Läget förändrades efter finanskrisen när skatteparadisen pressades till informationsutbyte och banksekretessen luckrades upp. Senare fick Skatteförvaltningen också för första gången metoder för att övervaka gränsöverskridande betalningar och användningen av utländska kreditkort i Finland. Det automatiska utbytet av kontouppgifter mellan över ett hundra länder sedan 2017 har gett skattekontrollen en aldrig tidigare skådad mängd information om intäkterna i internationell investeringsverksamhet.

Skatteförvaltningen har under de senaste åren ökat resurserna för övervakning av investeringar i utlandet och därigenom avslöjat många dolda arrangemang.

Lagstiftningen och avtalsnätverken bör vidareutvecklas

Vissa länder som är centrala med tanke på investeringsverksamhet deltar inte i avtalsnätverket för automatiskt utbyte av kontouppgifter och internationell indrivning. Dessutom finns det några väsentliga brister i Finlands nationella lagstiftning. Man kunde till exempel ingripa i arrangemang för kringgående av källskatt på affärer kring dividendutdelningsdagen genom lagstiftning och ändring av skatteavtal. Man kunde ingripa i utnyttjandet av utländska investeringsbolag i syfte att kringgå skatt genom att ändra bestämmelserna om hemviststat. Dessutom skulle skatt på realiserad värdeuppgång efter flyttning utomlands förebygga artificiella arrangemang för att kringgå skatt.

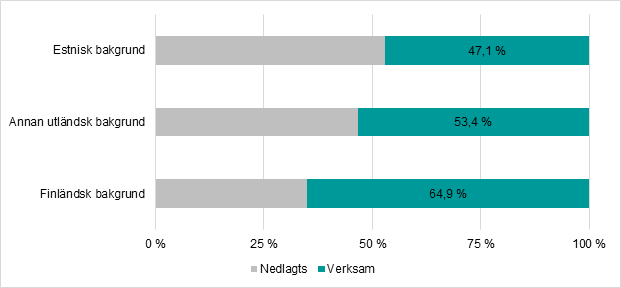

Estniska ansvariga personers företag har mer försummelser än finländska

Publicerad 20.8.2019

Företag med estnisk bakgrund i handelsregistret i Finland har betydligt mer anmälnings- och betalningsförsummelser relaterade till beskattning än företag med finländsk eller annan utländsk bakgrund. En betydligt större andel, dvs. närmare hälften av företagen med estnisk bakgrund verkade inom byggbranschen, som är en riskbransch när det gäller grå ekonomi.

Närmare hälften av företagen med estnisk bakgrund har skatteskulder. Medelvärdet på skatteskulden är över tre gånger större än för alla finländska företag.

Företag med estnisk bakgrund är ofta kortlivade och ackumulerar inte kapital

Under hälften av de företag som etablerades 2013 hade verksamhet 2018. Motsvarande siffra för finländska företag är två tredjedelar.

Verksamhet under 2018 inom företag som startade 2013

Gäldenärer möter ofta endast tomma kulisser av företaget. Företagen saknar eget kapital. För hälften av företagen saknas uppgifter om det egna kapitalets andel eller den är under 10 procent av balansomslutningen. När det gäller finländska företag befinner sig under en tredjedel i motsvarande situation.

Skatteinspektioner i företag med estnisk bakgrund leder ofta till prövning av brottsanmälan

Över 7 procent av företag med estnisk bakgrund har varit föremål för skatteinspektioner. Cirka en tredjedel av skatteinspektionerna i företag med estnisk bakgrund har lett till prövning av brottsanmälan.

Finländska delningsföretag är små men sköter sina offentliga åtaganden väl

Publicerad 26.3.2019

I Finland finns det för närvarande närmare trettio inhemska delningsplattformar. Deras ekonomiska betydelse är tills vidare relativt liten. Delningsföretagen hotas av ett svagt ekonomiskt läge.

Delningsekonomins inkomster är skattepliktiga

En fysisk person som använder delningsplattformar är skyldig att betala skatt på erhållna inkomster. Behandlingen av delningsekonomi i beskattningen avviker inte från behandlingen av konventionella verksamhetsformer. Inkomst som en privatperson erhåller är antingen förvärvs- eller kapitalinkomst. I beskattningen kan man dra av kostnader för inkomstens förvärvande.

Skattemyndigheternas tillgång till information om delningsplattformar ska säkerställas

Den som upprätthåller en delningsplattform är skyldig att anmäla inkomsterna från plattformen. Upprätthållarna behöver i dag dock inte anmäla plattformsanvändarnas inkomster från skattepliktig verksamhet om penningtransaktionerna inte går via plattformen.

Säkerställandet av Skatteförvaltningens tillgång till information om näringsverksamhet som idkas via plattformar förutsätter utveckling av lagstiftningen. Lagstiftningen bör utvecklas så att de som upprätthåller delningsplattformar åläggs att lämna mer heltäckande uppgifter om plattformens användare och deras verksamhet.

Utländska ansvariga personers företag har mer försummelser än finländska

Publicerad 18.12.2018

Företag med utländsk bakgrund i handelsregistret i Finland har betydligt mer anmälnings- och betalningsförsummelser relaterade till beskattning än företag med finländsk bakgrund.

Företag som förvaltas av utlänningar har oftare brister i skattebetalning

Ca en tredjedel av företagen med utländsk bakgrund har skatteskulder, och den genomsnittliga skatteskulden är dubbelt större än för finländska företag. Andelen företag med utländsk bakgrund som beskattas enligt uppskattning är 2,5 gånger större och andelen företag med skatteskulder 1,5 gånger större jämfört med finländska företag.

Försummelser bland företag med estnisk bakgrund särskilt vanliga

Andelen företag som förvaltas av estniska personer är en femtedel av företagen med utländsk bakgrund. Av företagen med skatteskulder har dock hela en tredjedel estnisk bakgrund. Över 90 procent av skatteskulderna för företag med estnisk bakgrund finns i företag som har lagt ner verksamheten.

Företag med utländsk bakgrund är kortlivade

Företag med utländsk bakgrund har en betydligt kortare livslängd än företag som förvaltas av finländare, och risken för att företagsverksamheten upphör är betydligt större för dem. De ansvariga personernas ursprungliga hemland påverkar företagens livslängd, till exempel företag med svensk bakgrund har i genomsnitt en längre livslängd än företag med estnisk bakgrund.

Bland annat detta framgår av utredningarna av Enheten för utredning av grå ekonomi.

Utländska samfund och filialer på finska (PDF 449 kB)

Utländska företag i handelsregistret i Finland på finska (PDF 1,30 MB)

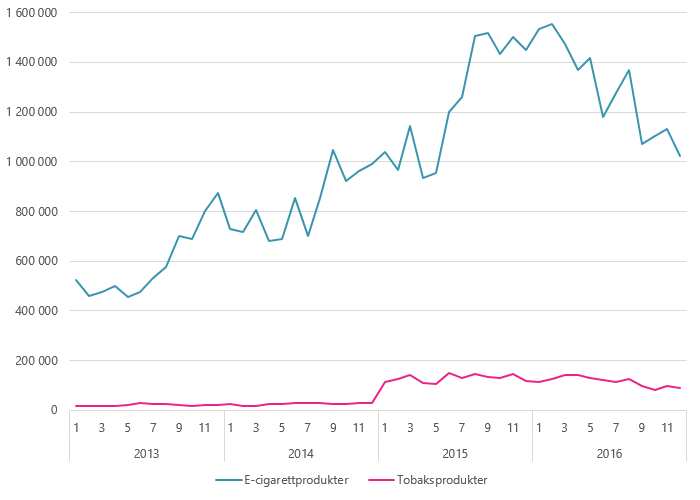

Näthandeln med e-cigarettprodukter avtog redan innan distansförsäljningen förbjöds

Publicerad 20.11.2018

Näthandeln med e-cigarett- och tobaksprodukter ökade märkbart i Finland under 2013–2015. År 2016 började näthandeln med e-cigarettprodukter minska.

Förbudet mot distansförsäljning av e-cigaretter och nikotinvätska trädde i kraft i juli 2017, varefter privatpersoner inte längre har fått ta emot e-cigaretter eller nikotinvätska som köpts i utländska nätbutiker per post, med varutransport eller på annat motsvarande sätt. Den månatliga försäljningen minskade dock redan under 2016 med ca 500 000 euro.

Enheten för utredning av grå ekonomi vid Skatteförvaltningen granskade utvecklingen för näthandeln med e-cigarett- och tobaksprodukter under 2013–2016. E-cigaretternas andel av näthandeln med alla tobaksprodukter var närmare 90 procent. Detta innebär att finländska konsumenter köpte e-cigarettprodukter för över en miljon euro varje månad.

Nätförsäljning av e-cigarett- och tobaksprodukter till Finland. Månatlig försäljning i euro 2013–2016. Källa: Skatteförvaltningen 2/2018

Beställning av traditionella tobaksprodukter i nätbutiker var förbjuden redan före granskningsperioden, men ändå uppgick näthandeln med dem till 1,5 miljoner euro. Näthandelns årliga totala volym var 18 miljoner euro.

Näthandeln koncentrerades till Estland och Spanien

Tidigare fick man köpa nikotinvätska till e-cigaretter i nätbutiker inom EU, varefter produkterna postades till Finland. Då baserade sig beställningens laglighet från EES på vätskans nikotinhalt och om beställaren hade recept för produkten.

Den totala försäljningen av e-cigarett- och tobaksprodukter i Estland, Spanien och Storbritannien utgjorde 60 procent av nätbutikernas totala försäljning till Finland 2016. Deras andel av försäljningen var sammanlagt ca 6,5 miljoner euro. Andra stora nätbutiker fanns i Lettland, Luxemburg och Tyskland. De tio största nätbutikernas marknadsandel var 70 procent av den totala försäljningen i alla länder 2013–2016.

Relativt små inköp i genomsnitt

Utvecklingen av handelstransaktionerna och antalet kunder följde näthandelns utveckling i euro fram till 2015. Detta innebar sammanlagt 150 000 handelstransaktioner och 30 000 kunder under detta år. Finländska kunders genomsnittliga inköp av e-cigarett- och tobaksprodukter uppgick till 50 euro. Det genomsnittliga inköpet av traditionella tobaksprodukter var 150 euro.

Hur kan konsumenter agera rätt?

Konsumenter kan agera rätt genom att köpa e-cigarettprodukter i en detaljhandel eller specialaffär i Finland, eftersom den nya tobakslagen nu tillåter försäljning av nikotinvätska i Finland. Både nikotinhaltiga och nikotinfria vätskor för e-cigaretter omfattas av tobaksbeskattningen sedan början av 2017. Lagen fastställer skatt på nikotinvätska som är 0,30 euro per milliliter. I och med den nya lagen sker handeln med e-cigarettprodukter på samma sätt som med andra tobaksprodukter, dvs. e-cigarettprodukterna ska vara dolda i butiker liksom övriga tobaksprodukter (förbud mot framläggande). Däremot är det i dag olagligt att beställa e-cigarettprodukter i nätbutiker på samma sätt som när det gäller snus och tobak.

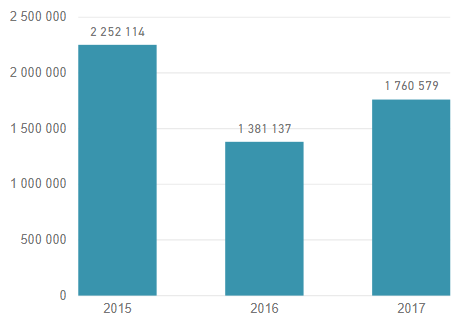

Information om företagens skatteskulder finns i det avgiftsfria registret över skatteskulder

Publicerad 23.10.2018

Registret över skatteskulder gör det lättare för både vanliga konsumenter och företagare att undvika inköp av företag med skatteskulder. Registret över skatteskulder tillhandahåller öppen information om företagens skatteskulder och brister i deklarationer av skatter på eget initiativ. Uppgifterna om skatteskulder finns på ytj.fi → företagssökning.

Över en miljon sökningar i registret över skatteskulder om året

Om man ser på antalet användare är registret över skatteskulder viktigt. Antalet sökningar i registret har uppgått till 1,4–2,2 miljoner om året. Registret över skatteskulder inrättades i december 2014.

Antal förfrågningar i registret över skatteskulder 2015–2017

Mycket nöjda användare – men mer information efterlyses

Enligt resultaten av en enkät förhåller sig användarna positivt till registret över skatteskulder och anser att det är smidigt och lätt att använda. Registret anses vara tillförlitligt och nyttigt. Trots det nöjer sig endast en bråkdel av användarna med information endast från registret. Största delen använder även den kommersiella tjänsten tilaajavastuu.fi.

Användarna av registret över skatteskulder vill att alla utredningar enligt lagen om beställaransvar ska vara avgiftsfritt tillgängliga på samma ställe. Många anser att detta är ett viktigt utvecklingsobjekt.

Skatteförvaltningens mål är att utvidga informationsinnehållet i registret över skatteskulder

Skatteförvaltningen föreslår att innehållet i det offentliga registret över skatteskulder ska utvidgas avsevärt. Förändringen skulle underlätta iakttagandet av lagen om beställaransvar och effektivisera Skatteförvaltningens verksamhet. En utvidgning av informationsinnehållet förutsätter lagändringar.

Undersökningen om registrets inflytande gjordes av Skatteförvaltningens Enheten för utredning av grå ekonomi.

Livsmedelsbedrägerierna ökar – problem med tillsynen

Publicerad 18.9.2018

Livsmedelssektorn är utsatt för bedrägerier: risken för att åka fast är liten, vinsterna är ofta stora och straffen för brott i allmänhet lindriga. Ett gemensamt incitament i livsmedelsbrott är ekonomisk vinning. Det handlar i allmänhet alltid om ekonomiska brott, liksom ofta också om dold brottslighet.

Bekämpning och utredning av livsmedelsbedrägerier är en utmaning. I Finland fokuserar livsmedelstillsynsmyndigheterna på livsmedelssäkerhet, och eventuella brottsmisstankar har inte alltid anmälts till polisen.

Kirsi Hannula från Evira berättar att samarbetet mellan myndigheterna har effektiviserats under de senaste åren, och därigenom har allt fler brottsutredningar anhängiggjorts vid polisinrättningar på olika håll i Finland.

Representanter för livsmedelssektorn har via sina intresseorganisationer meddelat att de helt klart vill delta i bekämpningen av livsmedelsbedrägerier. Trots det ökade samarbetet och stödet från sektorn är satsningarna på bekämpning av brottslighet i livsmedelskedjan en utmaning för alla myndigheter.

Det finns aktörer inom livsmedelssektorn som sköter sina skyldigheter bristfälligt

En utredning av livsmedelsföretagens fullgörande av sina skyldigheter avslöjar bland annat att nästan var tredje aktör har skatteskulder. Cirka en femtedel av livsmedelsföretagen har negativt eget kapital.

I utredningen upptäcktes att företag med många brister eller allvarliga brister i iakttagandet av livsmedelslagstiftningen även relativt sett har mer störningar i deklarations- och betalningsskyldigheterna relaterade till beskattningen.

Livsmedelstillsynens behörighet förbättras

Evira och Enheten för utredning av grå ekonomi har tillsammans utrett behoven av att ändra livsmedelslagen. Utredningen föreslår att lagstiftningen kompletteras med bestämmelser om livsmedelsaktörers tillförlitlighet, en utvidgning av myndigheternas rätt till information och myndigheters rätt att på eget initiativ utlämna information till andra myndigheter.

En förutsättning för verksamheten inom livsmedelssektorn bör vara att aktören är tillförlitlig, med vilket bland annat avses fullgörande av lagstadgade skyldigheter. Kravet på tillförlitlighet främjar en rättvis konkurrens inom livsmedelssektorn och en förbättring av de operativa förutsättningarna för företag som agerar korrekt. För att myndigheterna ska kunna säkerställa tillförlitligheten utan att öka företagarnas administrativa börda bör även myndigheternas tillgång till information förbättras.

En totalreform av livsmedelslagen är för närvarande aktuell vid jord- och skogsbruksministeriet, och det är relevant att genomföra reformerna enligt utredningen i samband med den.

En persons kriminella bakgrund ökar risken för grå ekonomi

Publicerad 21.8.2018

Uppgifter om kriminell bakgrund har en stor betydelse vid bedömning av risk för grå ekonomi. Tidigare kriminalitet hos en ansvarig person har samband med störningar i fullgörandet av företagets skyldigheter. Möjligheterna att dra nytta av uppgifter om kriminalitet under myndighetstillsyn är emellertid rätt begränsade.

Personer med kriminell bakgrund har fler skulder och störningar i sin företagsverksamhet än andra

Företagare med kriminell bakgrund har oftare skatteskulder än andra företagare. Enligt en undersökning var stora skatteskulder på mer än 30 000 euro betydligt vanligare bland denna typ av företagare. Andelen obetalda skatteskulder var mer än tre gånger så stor som i andra företag. Andelen företag som beskattats enligt uppskattning var i genomsnitt fem gånger så stor som andra företag. Det har visat sig att skatteskulder hos ett företag är ett tecken på risk för grå ekonomi.

Företag i vilka det finns ansvariga personer med kriminell bakgrund hade skattegranskats oftare än andra företag och granskningar av grå ekonomi utgjorde mer än hälften av alla granskningar. Företag och ansvariga personer hade varit föremål för utsökningsåtgärder oftare än vanligt och dessa företag gick igenom olika skeden av en konkurs tre gånger oftare än andra företag.

Företag som administreras av ansvariga personer med kriminell bakgrund har ofta en kort livscykel. Företagen är mer sällan införda i förskottsuppbördsregistret eller momsregistret än andra företag. Utgående från registeruppgifter hos Skatteförvaltningen har de dessutom ofta ingen verksamhet.

Vid sidan om ekonomiska brott ökar även annan kriminell bakgrund risken för störningar

Det faktum att en person tidigare har gjort sig skyldig till ekonomiska brott eller andra brott har inte någon större inverkan på risken för störningar hos personen i fråga. Uppgifter om störningar i ekonomin och bristfälliga registreringar, anmälningar och betalningar var allmännare än vanligt hos personer som gjort sig skyldiga till ekonomiska brott eller andra brott.

Uppgifter om kriminalitet skulle vara till stor hjälp vid övervakningen av företag

Uppgifter om kriminell bakgrund hos en ansvarig person i ett företag skulle ha stor betydelse vid myndighetstillsyn. Man har emellertid inte kunna utnyttja uppgifter om kriminell bakgrund på ett effektivt sätt. Den gällande lagstiftningen gör det inte möjligt för till exempel Skatteförvaltningen att utnyttja uppgifter om kriminell bakgrund i sin riskhantering. Tillstånds- och registermyndigheterna borde kunna beakta uppgifter om kriminell bakgrund hos ansvariga personer som en del av riskkartläggningen och vid bedömningen av förutsättningarna för affärsverksamhet.

Utredningen påvisar tydliga brister och riskfaktorer för grå ekonomi i företagsbeteendet hos personer som gjort sig skyldiga till brott. En kartläggning av uppgifter om störningar i företag, såväl i fråga om skatteskulder som andra uppgifter om företagens ekonomiska ställning kunde utgöra en väsentlig del av en föregripande bekämpning av grå ekonomi.

Observationerna i utredningen stöder de upprepade teman om förbättrande av informationsutbytet mellan myndigheter och främjande av en sund konkurrens i de topprojekt som satts upp i Åtgärdsprogram för bekämpning av grå ekonomi och ekonomisk brottslighet 2016–2020.