Inkomster och utgifter inom jordbruket

Jordbruksinkomster är alla inkomster du fått från jordbruket i pengar eller som förmåner i pengars värde. Från jordbruksinkomsterna får du dra av utgifterna för förvärv eller bibehållande av inkomsten.

Som jordbruksinkomst räknas också jordbruksstöd

Skattepliktiga jordbruksinkomster omfattar alla inkomster i pengar eller i pengars värde som du mottagit i jordbruket. Jordbruksstöd är i sin helhet skattepliktiga.

Som skattepliktiga inkomster räknas även återbäring av punktskatt (accis) på energiprodukter och momslättnad vid den nedre gränsen.

Vilka jordbruksutgifter får du dra av?

Som jordbruksutgifter får du dra av alla utgifter för förvärv eller bibehållande av jordbruksinkomsten. Rätten att dra av vissa utgifter (t.ex. löneutgifter) kan dock vara helt eller delvis begränsad.

Utbetalda löner utgör jordbruksutgift

Som jordbruksutgifter betraktas utbetalda löner till t.ex. jordbruks- och säsongarbetare. På lönen ska du verkställa förskottsinnehållning enligt skattekortet som arbetstagaren visat upp. Om arbetstagaren inte uppvisar ett skattekort, verkställ förskottsinnehållningen enligt 60 %.

- Läs mer om hur löneutgifterna påverkar jordbrukets nettoförmögenhet.

- Läs mer om beskattning av utländska säsongarbetare i Finland.

Lön som du som jordbruksidkare betalat din make eller ditt barn som ännu inte fyllt 14 år får inte dras av som utgift.

Ersättningar för avbrytare och vikariehjälp är inte löneutgifter. Du får dock dra av dem som övriga jordbruksutgifter.

Anmäl betalade löner till inkomstregistret. Läs mer om hur du anmäler löneuppgifter.

Jordbruksidkare kan inte ta emot naturaförmåner, kilometerersättningar eller dagtraktamenten

Eftersom jordbruksidkare inte kan betala lön åt sig själv kan de inte heller ta emot naturaförmåner eller skattefria kilometerersättningar och dagtraktamenten. I stället för dessa kan du dock beviljas s.k. tilläggsavdrag för kostnaderna för tillfälliga arbetsresor.

Så här ska du dra av jordbrukets resekostnader

Som jordbruksutgifter får du dra av sådana resekostnader som hänför sig till jordbruket, till exempel utbildningsresor. Kostnaderna för resor mellan bostaden och gården är dock inte jordbruksutgifter. Ange inte dessa i skattedeklarationen för jordbruk utan dra av dem som resor mellan bostaden och arbetsplatsen genom att korrigera din förhandsifyllda skattedeklaration. Du kan deklarera kostnaderna för resor mellan bostaden och arbetsplatsen antingen i MinSkatt eller på blankett 1A.

Dra av kostnaderna för jordbrukets resor och logi på basis av verifikationerna. Du får i din skattedeklaration för jordbruk göra tilläggsavdrag för den ökning av levnadskostnaderna som följer av en tillfällig arbetsresa. Tilläggsavdragets maximibelopp är detsamma som beloppet för skattefria dagtraktamenten hos löntagare.

Dra av anskaffningsutgiften för anläggningstillgångar i form av avskrivningar

En del av jordbruksutgifterna får dras av på en gång som årliga kostnader, medan en del av utgifterna ska periodiseras så att de dras av under flera år.

Anskaffningsutgifterna för anläggningstillgångar inom jordbruket fördelas till olika år med hjälp av avskrivningar. Som avskrivningar får du dra av de anskaffningsutgifter för jordbruksinvesteringar vars sannolika ekonomiska användningstid är mer än tre år.

Du får göra avskrivningar för första gången under det skatteår då egendomen tas i bruk. Om egendomen har sålts under året kan det inte längre göras en avskrivning för det året.

En förhöjd avskrivning får göras för nya maskiner och anläggningar

Du kan göra en förhöjd avskrivning på 50 % för nya maskiner och anläggningar i beskattningen för åren 2020–2025. Förutsättningen är att maskinen eller anläggningen tagits i bruk 1.1.2020 eller därefter. Om du har både nya och gamla maskiner skapas ett separat avskrivningsobjekt för den maskin eller anläggning som avskrivningen gäller.

Maximiavskrivningar för byggnader och konstruktioner

| Produktionsbyggnader | 10 % |

| Bostadshus och kontorsbyggnader | 6 % |

| Växthus och andra motsvarande konstruktioner | 20 % |

| Konstruktioner för miljövård | 25 % |

Maximiavskrivningar för andra tillgångar

| Maskiner och inventarier inom jordbruket |

50% (för maskiner eller anläggningar som tagits i bruk från och med 1.1.2020) 25% (för maskinen som tagits i bruk 2019 eller tidigare) |

| Täckdiken | 20 % |

| Broar, dammar, brunnar, asfaltering, gårdsstöd | 10 % |

| Miljöinvesteringar | 25 % |

Avskrivningarna görs årligen från anskaffningsutgiftens utgiftsrest

När du förvärvar egendom beräknas avskrivningen det första året på anskaffningsutgiften. Under de påföljande åren beräknas avskrivningen på utgiftsresten.

Om utgiftsresten för maskiner och inventarier är sammanlagt högst 1 200 euro får den skrivas av i sin helhet på en gång. För byggnader är gränsen 1 000 euro.

Exempel: Anders har under år 2019 för 30 000 euro köpt en maskin som används i jordbruket och som alltså är anläggningstillgång. Maskinen används under flera års tid. Anskaffningsutgiften för maskinen dras av som årliga utgiftsrestsavskrivningar. Avskrivningens maximibelopp är 25 procent per år.

Eftersom det är fråga om en maskin som tagits i bruk år 2019 kan man inte göra någon höjd avskrivning på den för åren 2020–2025, utan avskrivningsprocenten är fortfarande 25 procent. Om Anders hade köpt en ny maskin år 2020 kan han göra en höjd avskrivning på 50 procent av anskaffningspriset på den nya maskinen.

| Skatteår | Återstående anskaffningsutgift i början av skatteåret, euro | Avskrivning för skatteåret, euro | Återstående anskaffningsutgift (utgiftsrest) i slutet av skatteåret, euro |

|---|---|---|---|

| 2019 | 30 000 | 7 500 | 22 500 |

| 2020 | 22 500 | 5 625 | 16 875 |

| 2021 | 16 875 | 4 218,75 | 12 656,25 |

| osv.. |

Observera att en produktionsbyggnad räknas som en jordbruksbyggnad endast om den huvudsakligen används inom jordbruket. Byggnader som du använder för eget boende eller egen fritid är alltså inte jordbruksbyggnader.

Om du använder jordbuksbyggnader, -maskiner eller -inventarier delvis också för andra ändamål ska du intäktsföra en motsvarande del av avskrivningarna och kostnaderna i jordbruksbeskattningen.

Momsbeskattning av jordbruksinkomster och -utgifter

Om momsen på jordbruksinkomster och -utgifter finns närmare information på sidorna om momsbeskattning.

Vanliga frågor

Inkomst av åkerarrende är jordbruksinkomst. Om du äger åker och har arrenderat ut den ska du deklarera arrendeinkomsten i skattedeklarationen för jordbruk.

Om exempelvis ett dödsbo eller en sammanslutning med FO-nummer äger åkern ska du lämna skattedeklarationen för jordbruk i deras namn. I det här fallet behöver du Suomi.fi-fullmakter för att kunna använda e-tjänsterna.

Ska jag lämna en momsdeklaration för åkerarrende?

Se instruktionsvideo: Så här deklarerar du inkomst av åkerarrende i MinSkatt

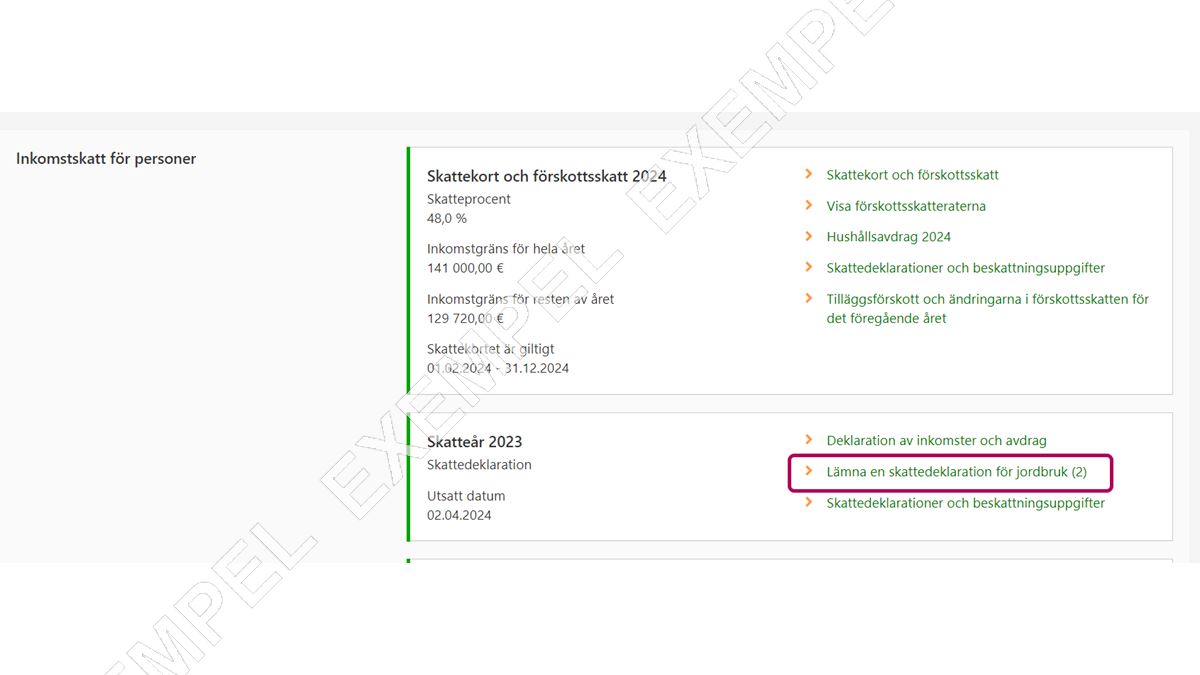

Så här hittar du skattedeklarationen för jordbruk

-

Du är på fliken Egna skatteslag. Gå till sektionen Inkomstskatt för personer.

Välj i punkten Skatteår 2023 länken Lämna en skattedeklaration för jordbruk.

-

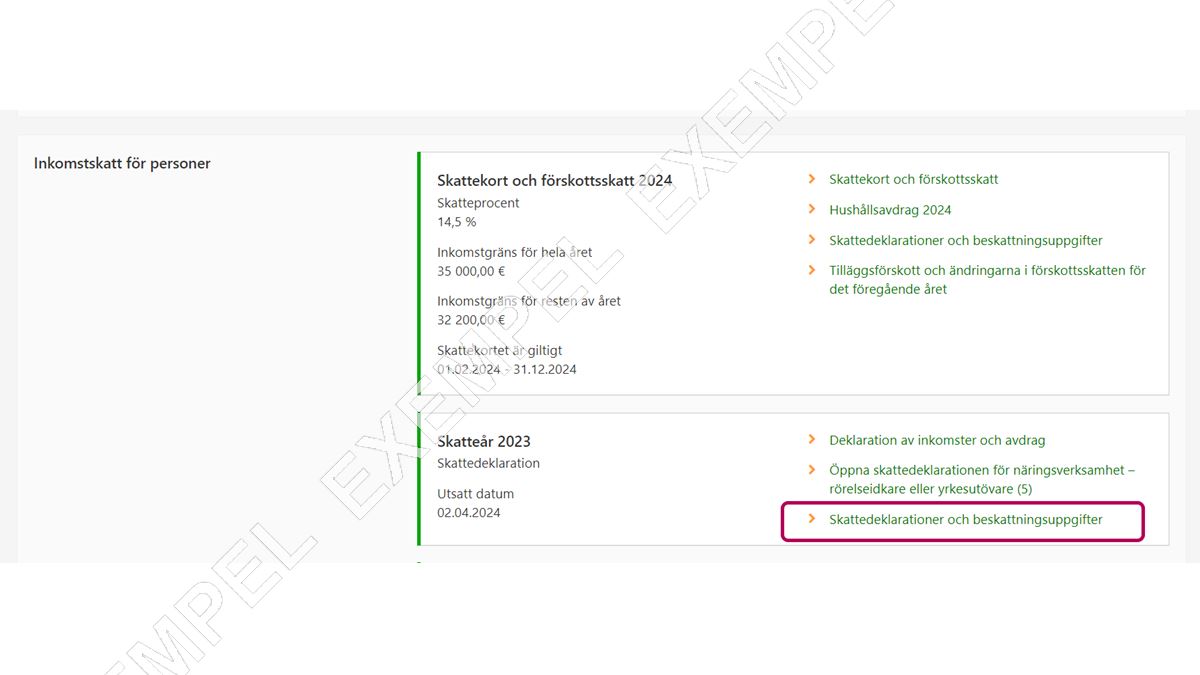

Obs! Privatperson: Om det på sidan inte finns en direkt länk till skattedeklarationen för jordbruk, ska du i punkten Skatteår 2023 välja länken Skattedeklarationer och beskattningsuppgifter.

-

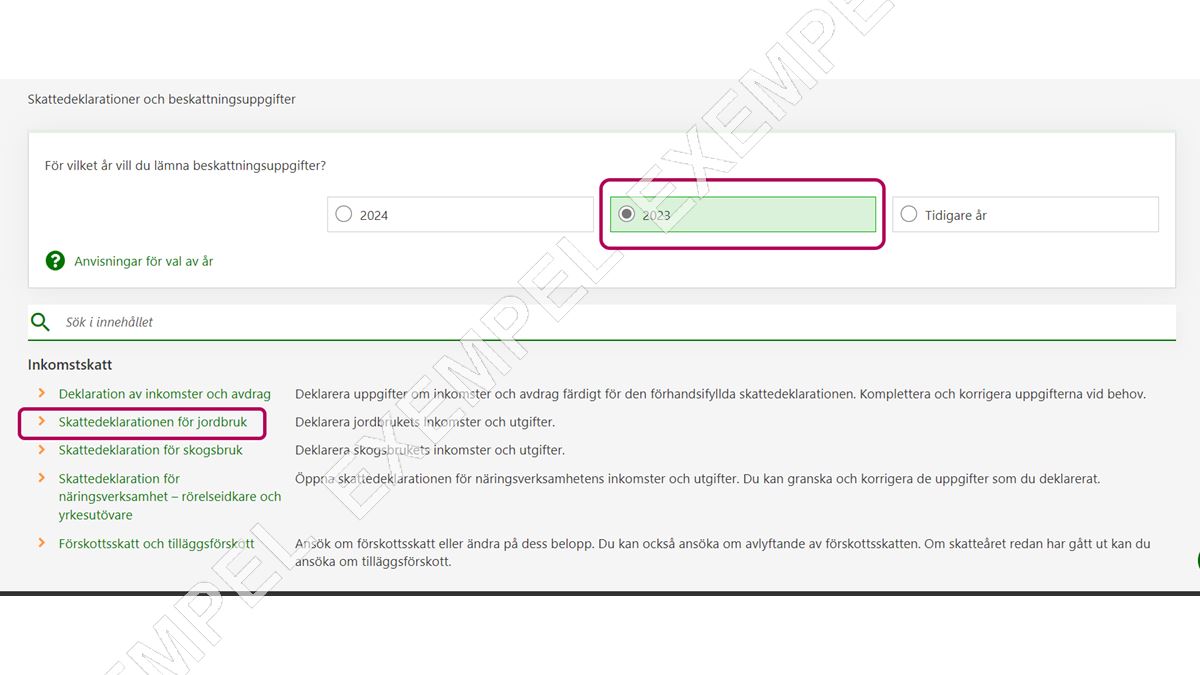

Kontrollera att du har valt det rätta året. Välj därefter länken Skattedeklarationen för jordbruk.

{kind=link}

{kind=link}

{kind=link}

Så här deklarerar du inkomster av åkerarrende

-

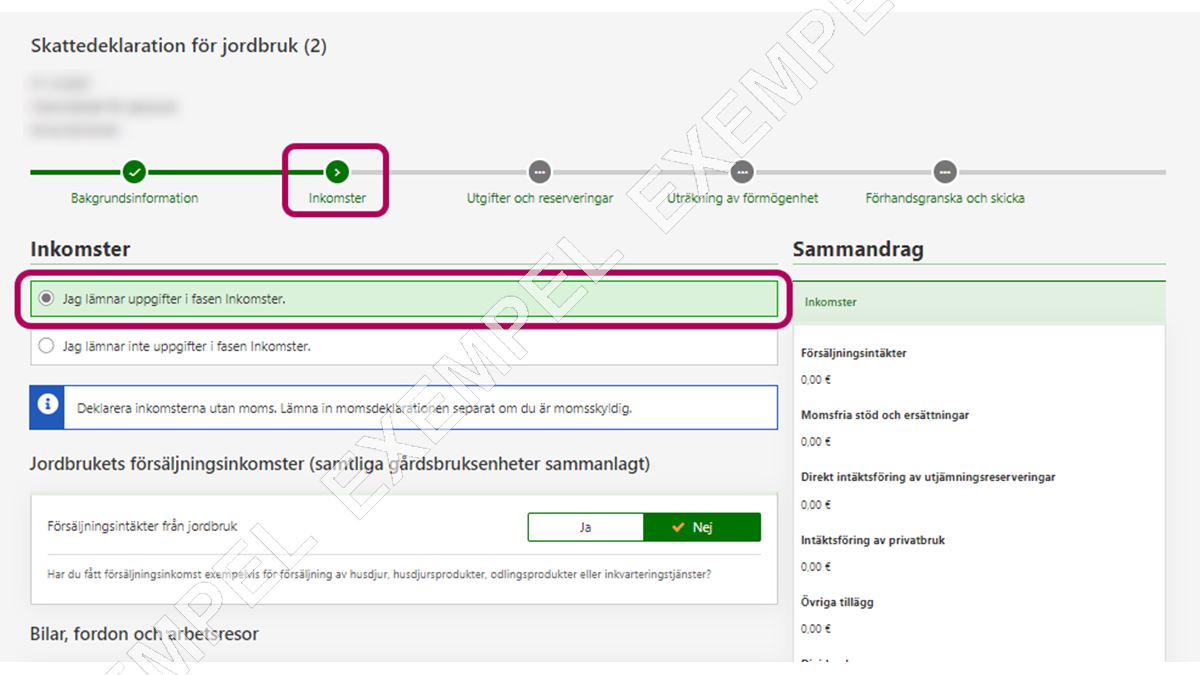

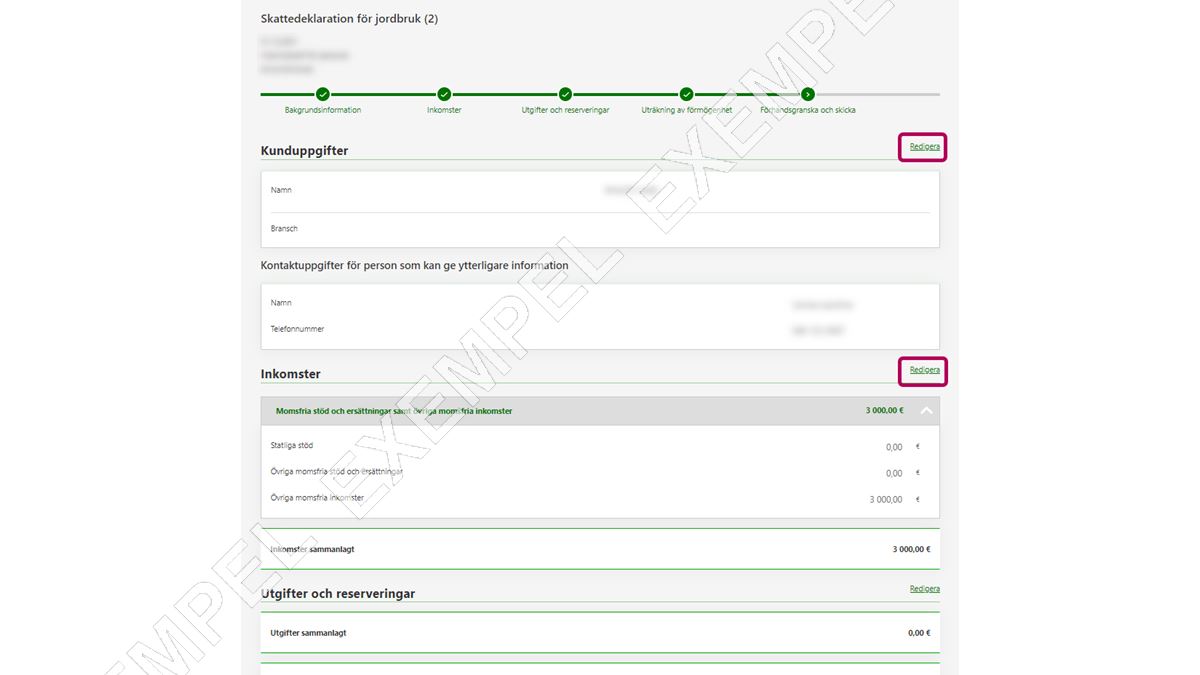

Skattedeklarationen består av 5 faser. Du ser dem i fasstigen som finns uppe på sidan.

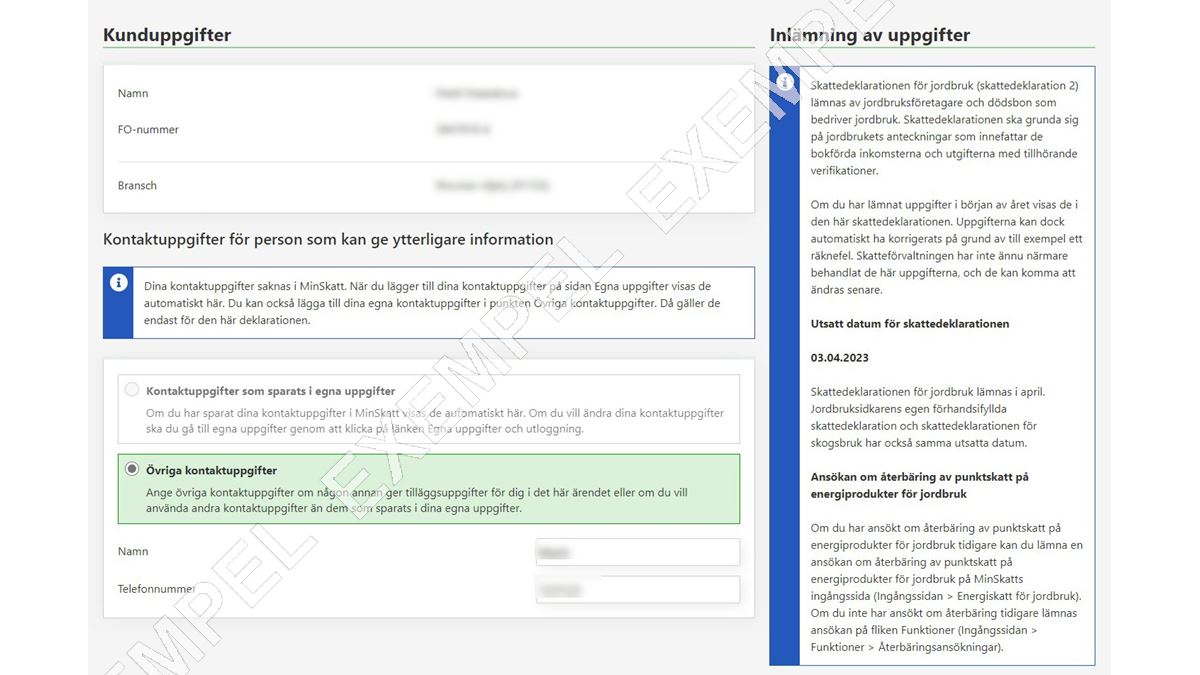

Bakgrundsinformation

Kontrollera att dina uppgifter stämmer.

-

Inkomster

Välj punkten Jag lämnar uppgifter i fasen Inkomster. Rulla därefter neråt på sidan.

-

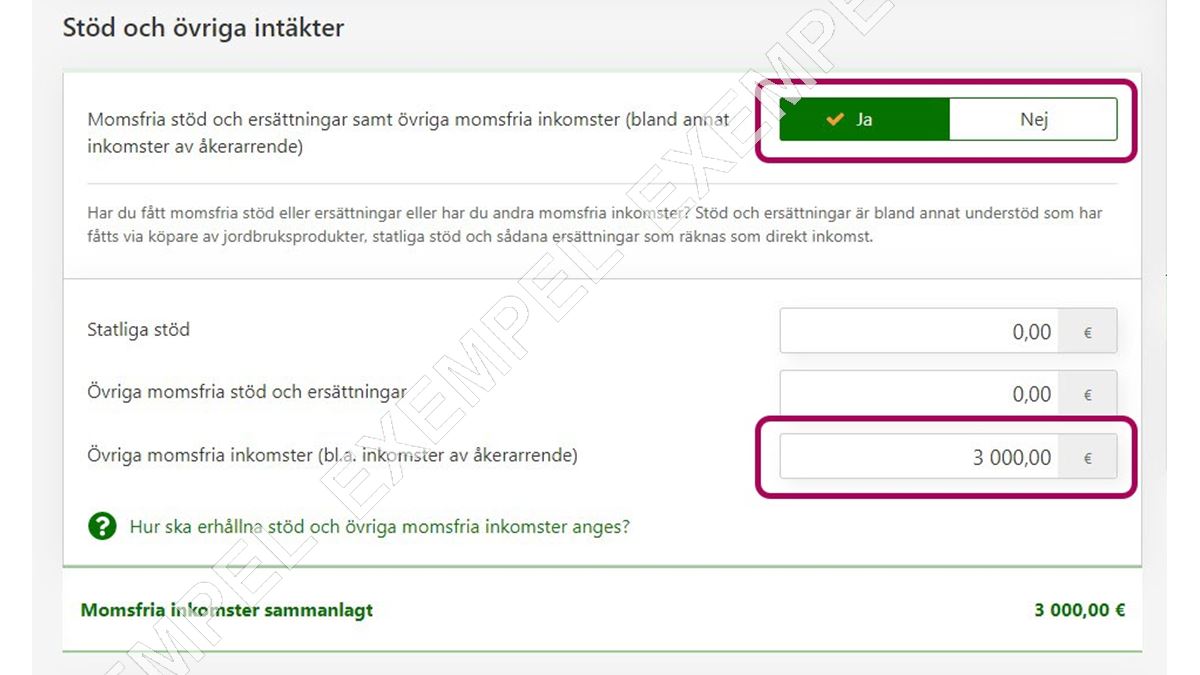

Gå till punkten Momsfria stöd och ersättningar samt övriga momsfria inkomster (bland annat inkomster av åkerarrende). Välj Ja i denna punkt.

Ange inkomsten av åkerarrande i punkten Övriga momsfria inkomster.

-

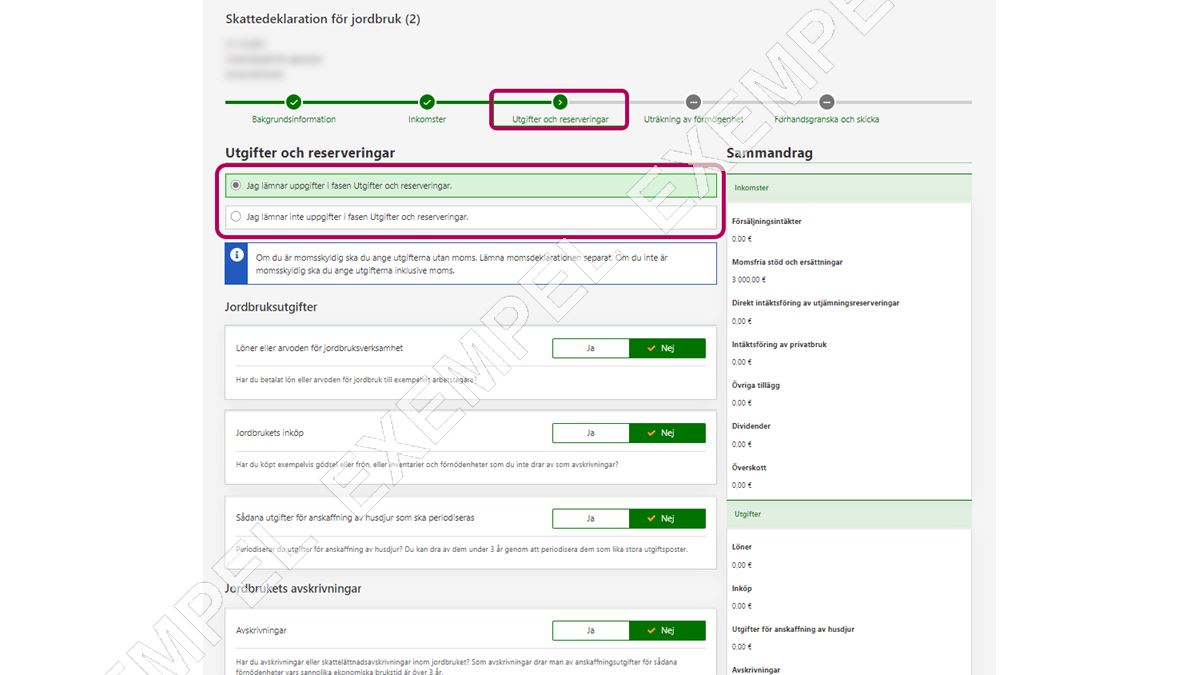

Utgifter och reserveringar

Om du har jordbruksutgifter, ska du lämna uppgifterna i denna fas. Välj Ja i den rätta punkten och ange uppgifterna.

Om du inte har jordbruksutgifter, ska du välja Jag lämnar inte uppgifter i fasen Utgifter och reserveringar.

-

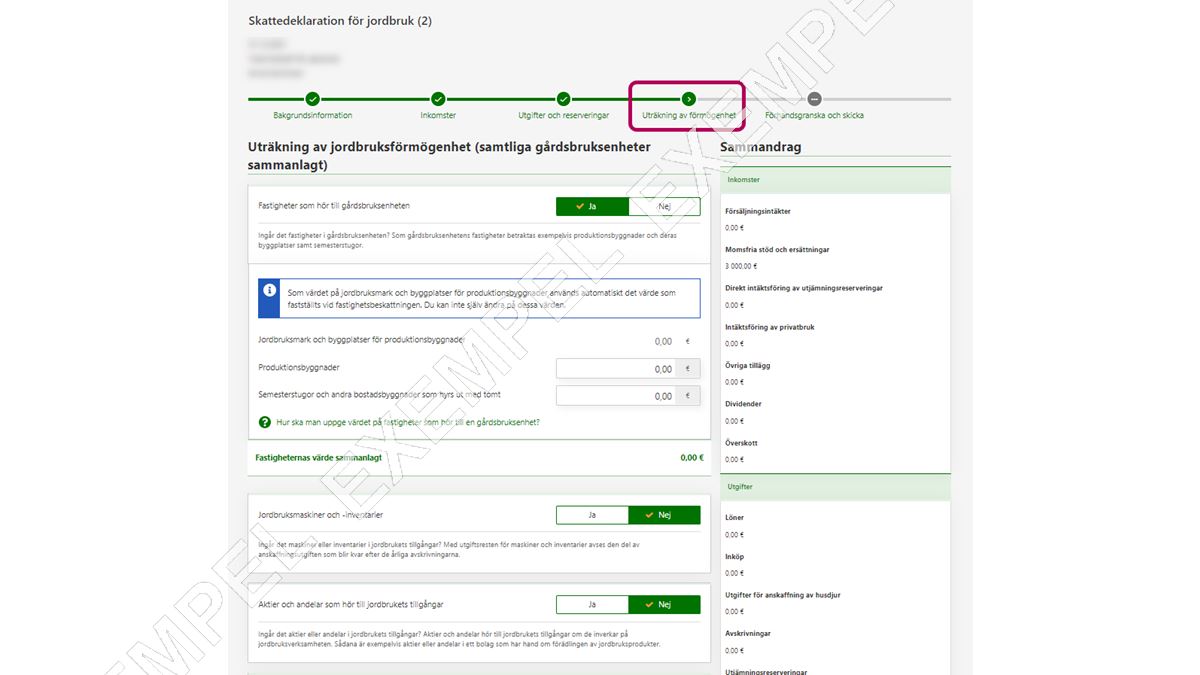

Uträkning av förmögenhet

Kontrollera i denna fas att uppgifterna i uträkningen av förmögenhet stämmer.

-

Förhandsgranska och skicka

Kontrollera uppgifterna. Vid behov kan du korrigera uppgifterna via länken Redigera.

När alla uppgifter är rätt kan du skicka skattedeklarationen.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Du ska inte deklarera inkomster av försäljningen av marksubstanser från en jord- eller skogsbruksenhet på skattedeklarationen för jordbruk eller skogsbruk. Du ska deklarera den som övrig kapitalinkomst i den förhandsifyllda skattedeklarationen.

Deklarera uppgifterna i MinSkatt eller på blankett 50B (Kapitalinkomster och avdrag från dem) i punkt ”3 Pensioner som utgör kapitalinkomst, betalningar enligt avtal om långsiktigt sparande och övriga kapitalinkomster”. Deklarera avdrag som hänför sig till försäljningsinkomsterna på motsvarande sätt i punkten ”Övriga utgifter för förvärvande av kapitalinkomst”.

Jordbruks- och skogssammanslutningar

Jordbrukssammanslutningar och skogssammanslutningar ska deklarera inkomsterna från försäljning av marksubstanser och de kostnader som hänför sig till dessa på sammanslutningens skattedeklaration för jordbruk 2Y. Deklarera uppgifterna

- i MinSkatt i fasen Uträkning av förmögenhet i punkten Övriga inkomster som ska beskattas som kapitalinkomst.

- på pappersblanketten i punkt 9 Övriga inkomster som ska beskattas som kapitalinkomst till hela beloppet och utgifter för förvärvande av marksubstanser.

Delägarna av ett gemensamt ägt marktäktsområde (fastighetssammanslutning) deklarerar sin egen del av marksubstansinkomsterna och utgifterna som hänför sig till dem på sin egen skattedeklaration antingen i MinSkatt eller på blankett 50B, om det inte är fråga om en skogs- eller jordbrukssammanslutning.

Inkomster och utgifter inom jordbruket — andra sidor

Nyckelord: