Om beskattningen av placeringsfonder och bestämmelserna i 20 a § i ISkL

Nyckelord:

- Har getts

- 1.1.2020

- Diarienummer

- VH/3930/00.01.00/2019

- Giltighet

- 1.1.2020 - 21.6.2022

- Bemyndigande

- Lagen om Skatteförvaltningen (503/2010) 2 § 2 mom.

I anvisningen behandlas inkomstbeskattningen av inhemska och utländska placeringsfonder och specialplaceringsfonder, förutsättningar för skattefrihet samt skattskyldigas utredningsskyldighet med beaktande av ändringarna i bestämmelserna som gäller placeringsfonder i inkomstskattelagen och i lagen om beskattning av begränsat skattskyldig för inkomst. I anvisningen behandlas också kort beskattningen av utländska placeringsfonder, om de inte uppfyller förutsättningarna för skattefrihet enligt inkomstskattelagen.

Anvisningens kapitel 3.4.2−3.4.3 samt 6.2 har uppdaterats den 23.3.2020 genom att, beträffande kravet på vinstfördelning i inkomstskattelagens 20 a §, beakta Europeiska unionens domstols dom, C-156/17, Köln-Aktienfonds Deka, av den 30.1.2020.

Anvisningen tillämpas på beskattningen av skatteår som börjar 1.1.2020 och senare.

1 Allmänt

Bestämmelserna om beskattning av placeringsfonder har ändrats i och med ändringar i lagstiftningen som träder i kraft 1.1.2020. Ändringarna preciserar begreppen placeringsfond och specialplaceringsfond och specificerar förutsättningarna för skattefrihet för placeringsfonder och specialplaceringsfonder i inkomstskattelagen (1535/1992, ISkL) och i lagen om beskattning av begränsat skattskyldig för inkomst (627/1978, källskattelagen). Bestämmelserna om skattefrihet för placeringsfonder och specialplaceringsfonder tillämpas också på motsvarande avtalsbaserade utländska fonder. Nya bestämmelser har också getts om beskattningen av delfonder. Lagändringarna har inte syftat till att ändra beskattningen av placeringsfonder (RP 304/2018 s. 52) bortsett från att begreppet delfond och beskattningen av delfonder har skrivits in i lagen.

I anslutning till lagändringarna fogades specialplaceringsfonder vid sidan av placeringsfonder till listan av samfund i ISkL 3 § 4 punkten. Placeringsfonder togs bort från listan på samfund som är befriade från inkomstskatt i ISkL 20 §, och bestämmelserna om skattefriheten för specialplaceringsfonder överfördes i preciserad form till den nya paragrafen ISkL 20 a § som omfattar både inhemska och utländska placeringsfonder. I ISkL inkluderades även en separat bestämmelse om beskattningen av delfonder (ISkL 20 a § 7 mom.). Därtill utökades 3 § 10 mom. i källskattelagen med bestämmelser om källskattefrihet och utredningsskyldighet för en placeringsfond som uppfyller förutsättningarna i ISkL 20 a §.

Ändringen i skattelagstiftningen hör delvis samman med ändringen i lagen om investeringsfonder (213/2019). Den privaträttsliga regleringen om placeringsfonder ingår i lagen om investeringsfonder, där det bl.a. bestäms om fondplacering som är förenlig med avtalsrättsliga bestämmelser. Lagen om placeringsfonder verkställer investeringsfondsdirektivet (nedan UCITS-direktivet) och ändringar som gjorts i det senare. I samband med ändringarna i lagstiftningen överfördes bestämmelserna om specialplaceringsfonder från lagen om placeringsfonder till lagen om förvaltare av alternativa investeringsfonder (162/2014, AIFM-lagen), vilken verkställer direktivet om förvaltare av alternativa investeringsfonder (2011/61/EU, AIFM-direktivet). Ändringen i lagstiftningen om placeringsfonder omfattar även att den delfondsstruktur som bestäms om i UCITS-direktivet tillåts i placeringsfonder och i specialplaceringsfonder.

2 Beskattning av inhemska placeringsfonder

2.1 Inhemska fondplaceringar och allmänt om beskattningen av fonder

Inhemska placeringsfonder är avtalsbaserade placeringsfonder enligt lagen om placeringsfonder samt avtalsbaserade specialplaceringsfonder enligt AIFM-lagen. De inhemska placeringsfonderna är avtalsbaserade konstruktioner som inte utgör självständiga juridiska personer. En fond är en fristående helhet av tillgångar (en förmögenhetsmassa), som ägs gemensamt av dem som investerat pengar i fonden. En placeringsfond förvaltas av ett fondbolag i aktiebolagsform. Fondens andelsägare står i ett avtalsrättsligt förhållande till fondbolaget. I Finland är det inte möjligt att grunda andra fondföretag som är förenliga med UCITS-direktivet, såsom placeringsbolag med rörligt kapital eller fond i trustform. En inhemsk placeringsfond kan emellertid bestå av en eller flera delfonder.

I Finland är fondplacering också möjlig till exempel i form av ett kommanditbolag som investerar i fastigheter eller ett publikt aktiebolag (REIT-bolag) i enlighet med 1 § i lagen om fastighetsfonder (1173/1997). Därtill görs fondplacering i kapitalfonder som har formen av kommanditbolag. I en kapitalfond i kommanditbolagsform fungerar ett förvaltningsbolag i aktiebolagsform som ansvarig bolagsman i det tidsbestämda kommanditbolaget och investerarna som tysta bolagsmän i kommanditbolaget.

Placeringsfonder enligt lagen om placeringsfonder och specialplaceringsfonder enligt AIFM-lagen är samfund som avses i ISkL 3 § 4 punkten. Om förutsättningarna för deras skattefrihet bestäms i ISkL 20 a §.

Kommanditbolag är näringssammanslutningar som avses i ISkL 4 §. Fonder i kommanditbolagsform och deras andelsägare beskattas på samma sätt som andra sammanslutningar i enlighet med ISkL 16 §. Begränsat skattskyldiga tysta bolagsmän i ett kommanditbolag som bedriver enbart kapitalplaceringsverksamhet berörs därtill av undantaget i ISkL 9 § 5 mom: om förutsättningarna uppfylls utgör den del av ett kommanditbolags inkomst som motsvarar bolagsandelen skattepliktig inkomst endast till den del inkomsten är skattepliktig, om den betalas direkt till den skattskyldiga.

Om beskattningen av REIT-bolag bestäms i lagen om skattelättnad för vissa aktiebolag som hyr ut bostäder (299/2009). Läs mer om beskattningen av näringssammanslutningar samt om lagen om skattelättnad för vissa aktiebolag som hyr ut bostäder.

2.2 Beskattning av avtalsbaserade placeringsfonder

2.2.3 Beskattning av en placeringsfond som är förenlig med lagen om placeringsfonder

Enligt ISkL 20 a § 1 mom. är en placeringsfond som avses i 1 kap. 2 § 1 mom. 2 punkten i lagen om placeringsfonder fri från skatt på inkomst, om den har minst 30 andelsägare.

Enligt 1 kap. 2 § 1 mom. i lagen om placeringsfonder avses med placeringsfond tillgångar som anskaffats genom fondverksamhet och investerats i enlighet med 13 kap. och de stadgar som har fastställts i Finland samt förpliktelser som följer av dessa tillgångar. En förutsättning för skattefriheten är att fonden har grundats och bedriver verksamheten i enlighet med lagen om placeringsfonder. En förutsättning för skattefriheten är också att placeringsfonden har 30 andelsägare. Från detta kan man avvika när fonden grundas eller om antalet andelsägare har minskat tillfälligt (ISkL 20 a § 6 mom., se närmare i avsnitt 4). Förutsättningarna som gäller antalet andelsägare och de relaterade avvikelserna motsvarar bestämmelserna i lagen om placeringsfonder. Därmed kan en inhemsk placeringsfond som är förenlig med lagen om placeringsfonder i princip vara fri från skatt på inkomst.

Enligt 1 kap. 2 § i lagen om placeringsfonder kan en fond också bestå av en eller flera delfonder, på vilka ska tillämpas det som bestämts om placeringsfonder (ISkL 20 a § 7 mom., se närmare i avsnitt 5).

2.2.2 Beskattning av en specialplaceringsfond som är förenlig med AIFM-lagen

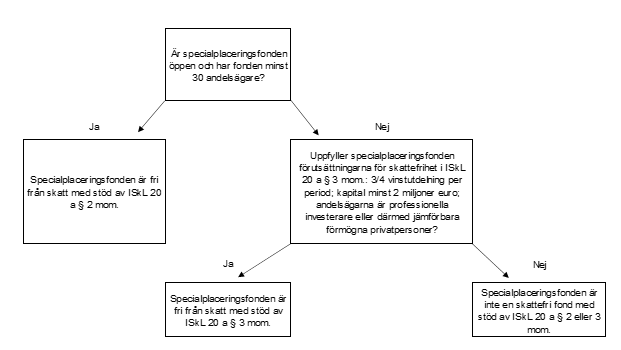

Enligt ISkL 20 a § 2 mom. är en specialplaceringsfond som avses i 2 kap. 1 § 2 mom. i AIFM-lagen fri från skatt på inkomst, om den har minst 30 andelsägare.

Enligt 2 kap. 1 § 2 mom. i AIFM-lagen avses med specialplaceringsfond en AIF-fond enligt 16 a kap. 1 § som ska förvaltas med iakttagande av de förpliktelser som avses i det kapitlet. Av den anledningen är den första förutsättningen för skattefrihet för en specialplaceringsfond att fonden är en alternativ fond som har grundats och drivs i enlighet med AIFM-lagen.

En förutsättning för att en specialplaceringsfond ska vara befriad från skatt är att den är öppen. Begreppet öppenhet i ISkL 20 a § 2 mom. motsvarar begreppet öppethållande i 16 a kap. 4 § i AIFM-lagen, och avser öppenhet mot allmänheten (open to the public) och att placeringsfonden är skyldig att sätta andelar i omlopp och lösa in andelar (open ended). En specialplaceringsfond kan avvika från öppethållandet hos en placeringsfond, varvid fonden stadgeenligt kan vara öppen för teckning och inlösen till exempel en gång var tredje månad. Öppethållandefrekvensen har i sådana fall samstämts med realiseringstiderna för specialplaceringsfondens placeringsobjekt. Enligt regeringens proposition (RP 304/2018 s. 55) betyder en mindre frekvent öppethållning inte i sig att fonden är sluten. Även om en specialplaceringsfond inte marknadsförs till allmänheten kan den likväl uppfylla de krav om öppenhet som ställs på AIF-fonder. Till denna del hänvisas i regeringens proposition till kommissionens delegerade förordning (EU) Nr 694/2014 av den 17 december 2013 om komplettering av Europaparlamentets och rådets direktiv 2011/61/EU vad gäller tekniska standarder för tillsyn för att avgöra typ av förvaltare av alternativa investeringsfonder, där en öppen AIF-fond definieras som följer:

”…. en AIF-fond vars aktier eller andelar, på begäran av någon av fondens aktieägare eller andelsinnehavare och innan fondens likvidationsfas eller avveckling inleds, återköps eller löses in direkt eller indirekt med hjälp av fondens tillgångar och i enlighet med de förfaranden och den frekvens som anges i dess fondbestämmelser, bolagsordning, prospekt eller emissionsdokument.

En minskning av en AIF-fonds kapital i samband med utdelning i enlighet med dess fondbestämmelser, bolagsordning, prospekt eller emissionsdokument, inbegripet en minskning som auktoriserats genom ett beslut av fondens aktieägare eller andelsinnehavare i enlighet med dess fondbestämmelser, bolagsordning, prospekt eller emissionsdokument, ska inte beaktas vid fastställandet av huruvida AIF-fonden är av öppen typ eller ej.

Huruvida en AIF-fonds aktier eller andelar kan vara föremål för handel på andrahandsmarknaden och inte återköps eller löses in av fonden ska inte beaktas vid fastställandet av huruvida AIF-fonden är av öppen typ eller ej.”

Vid tillämpning av ISkL 20 a § 2 mom. anses en specialplaceringsfond uppfylla förutsättningen om öppenhet beträffande emittering och inlösen av andelar, om den uppfyller de krav på öppenhet som avses i den delegerande förordningen.

En förutsättning för skattefrihet är att placeringsfonden har minst 30 andelsägare. Från detta kan man avvika när fonden grundas eller om antalet andelsägare har minskat tillfälligt (ISkL 20 a § 6 mom., se närmare i avsnitt 4).

Ytterligare förutsättningar om en specialplaceringsfond inte uppfyller förutsättningen om öppenhet eller om antalet andelsägare

Enligt AIFM-lagen är det möjligt att en specialplaceringsfond inte är öppen eller att den har färre än 30 andelsägare. En specialplaceringsfond som inte uppfyller båda eller någondera av dessa förutsättningar kan dock betraktas som fria från skatt om den uppfyller alla förutsättningar som anges i ISkL 20 a § 3 mom.:

- specialplaceringsfonden delar varje år till fondandelsägarna ut minst tre fjärdedelar av vinsten för räkenskapsperioden med undantag för icke-realiserade värdestegringar,

- specialplaceringsfondens kapital uppgår till minst två miljoner euro, och

- specialplaceringsfondens andelsägare är professionella investerare eller med sådana jämförbara förmögna enskilda personer på det sätt som anges i 16 a kap. 4 § i lagen om förvaltare av alternativa investeringsfonder.

Kravet på vinstutdelning varje år är konkret. Specialplaceringsfonden ska således varje år till fondandelsägarna dela ut minst tre fjärdedelar av vinsten för räkenskapsperioden med undantag för icke-realiserade värdestegringar. Förutsättningen motsvarar kravet på utdelning av avkastning varje år som bestäms i 16 a kap. 5 § i AIFM-lagen.

Med professionella investerare eller med sådana jämförbara förmögna enskilda personer som nämns i 16 a kap. 4 § i AIFM-lagen avses professionella kunder, vilka som begrepp avser samma grupp som definieras i 1 kap. 23 § i lagen om investeringstjänster (747/2012) och som definieras som professionella investerare i 1 kap. 2 § 31 punkten i lagen om placeringsfonder. Med en förmögen privatperson som kan jämställas med professionella placerare avses placerare enligt Europaparlamentets och rådets förordningar 17.4.2013 om europeiska riskkapitalfonder (345/2013) och om europeiska fonder för socialt företagande (346/2013) (high net worth individuals).

Skattefriheten för specialplaceringsfonder som är förenliga med AIFM-lagen bestäms i tillämpningssituationer för ISkL 20 a § 2 och 3 mom. enligt följande:

2.2.3 Beskattning av fastighetsplaceringsfond

Enligt ISkL 20 a § 4 mom. är ett villkor för att en specialplaceringsfond enligt 2 kap. 1 § 2 mom. i AIFM-lagen som huvudsakligen investerar sina tillgångar i fastigheter och fastighetsvärdepapper på det sätt som avses i 16 a kap. 4 § i den lagen ska vara fri från skatt är att fonden varje år till fondandelsägarna delar ut minst tre fjärdedelar av vinsten för räkenskapsperioden med undantag för icke realiserade värdestegringar.

ISkL 20 a § 4 mom. i ISkL tillämpas som en fristående bestämmelse. Därför ska förutsättningarna för specialplaceringsfonders skattefrihet i ISkL 20 a § 2 och 3 mom. inte tillämpas på fastighetsplaceringsfonder som avses i ISkL 20 a § 4 mom.

Vinstutdelning varje år är en förutsättning för att en fastighetsplaceringsfond ska vara fri från skatt. Förutsättningen som gäller vinstutdelning innebär att fastighetsplaceringsfonden de facto ska dela ut tre fjärdedelar av räkenskapsperiodens vinst bortsett från icke realiserade värdestegringar. Förutsättningen motsvarar kravet på utdelning av avkastning varje år som bestäms i 16 a kap. 5 § i AIFM-lagen.

I ISkL 20 a § 4 mom. hänvisas till specialplaceringsfonder som investerar i fastigheter och fastighetsvärdepapper på det sätt som avses i 16 a kap. 4 § i AIFM-lagen. I 16 a kap. 4 § i AIFM-lagen bestäms om specialplaceringsfonders minimikapital och öppethållande. Därmed är en förutsättning för att en fastighetsplaceringsfond ska vara skattefri i regel den att fonden är öppen för allmänheten. Denna förutsättning anses vara uppfylld om fastighetsplaceringsfonden har minst 30 andelsägare. Som ett undantag till detta uppfyller emellertid en fastighetsplaceringsfond villkoren för skattefrihet till denna del också när den har minst tio andelsägare, om varje fondandelsägare enligt stadgarna måste teckna fondandelar för minst en miljon euro. Om en specialplaceringsfond har färre än 30 andelsägare, är en ytterligare förutsättning för skattefrihet att andelsägarna är professionella kunder eller med sådana jämförbara förmögna enskilda personer (se närmare punkt 2.2.2). Om enbart en andelsägare i en fastighetsplaceringsfond tecknar andelar till ett värde av mindre än en miljon euro, är det en förutsättning för fondens skattefrihet att fonden har minst 30 andelsägare.

3 Beskattning av utländska placeringsfonder

3.1 Om utländska placeringsfonder

Placeringsfondsverksamhet kan bedrivas i olika stater i olika juridiska konstruktioner. I medlemsstaterna i Europeiska unionen och i Europeiska ekonomiska samarbetsområdet (EES) grundar sig placeringsfondernas verksamhet på UCITS-direktivet, som tillåter tre juridiska konstruktioner för kollektiva investeringar: avtalsbaserade placeringsfonder, investeringsbolag med rörligt kapital och fonder i trustform. I direktivet är fondföretag det överordnade begreppet för dessa olika fonder. Placeringsfonder som grundas i Finland kan bara vara avtalsbaserade placeringsfonder, men i andra stater tillämpas också de andra juridiska formerna som möjliggörs i UCITS-direktivet.

Olika stater har också olika fonder som inte är placeringsfonder som är förenliga med UCITS-direktivet, utan till exempel så kallade alternativa investeringsfonder som grundar sig på AIFM-direktivet. AIFM-direktivet gör det möjligt att bedriva verksamhet i olika juridiska former. I EU-medlemsstater och i tredje stater kan det dessutom finnas andra alternativa fonder än sådana som grundats med stöd av AIFM-direktivet. Dessa fonders juridiska form beror på lagstiftningen i respektive stat.

3.2 Beskattning av begränsat skattskyldiga

Utländska placeringsfonder är begränsat skattskyldiga i Finland (ISkL 9 § 1 mom.). En begränsat skattskyldig betalar skatt i Finland bara för de inkomster som erhållits i Finland enligt ISkL, och vars beskattning inte förhindras av ett skatteavtal mellan Finland och fondens hemviststat.

I enlighet med ISkL 9 och 10 § är inkomst som erhållits i Finland bland annat inkomst av fastigheter eller överlåtelse av fastigheter (ISkL 10 § 1 och 10 punkten) samt dividendinkomst som erhållits i Finland (ISkL 10 § 6 punkten). Finlands rätt att beskatta kan begränsas av att vissa skattskyldiga och vissa inkomster har kunnat betraktas som fria från skatt i den nationella lagstiftningen. I fråga om placeringsfonder är bestämmelserna om förutsättningarna för skattefrihet för placeringsfonder i ISkL 20 a § sådana bestämmelser.

Om Finland inte ingått ett skatteavtal med den stat där det utländska samfundet har sin hemvist, fastställs Finlands beskattningsrätt endast utifrån Finlands nationella lagstiftning. Oftast begränsar dock skatteavtalen den beskattningsrätt som grundar sig på Finlands nationella lagstiftning.

Läs mer om beskattning av begränsat skattskyldiga i Skatteförvaltningens anvisningar:

- Inkomstbeskattning av utländska samfund i Finland,

- Dividender, räntor och royalties till begränsat skattskyldiga och

- Hur EU-rätt påverkar källbeskattningen av dividender och ansökan om återbäring.

3.3 Skatteavtalsrätt och EU-rättens betydelse

Finlands internationella skatterätt består av skatteavtalsrätten, EU-rätten och den nationella lagstiftningen. Huruvida en inkomst är skattepliktig eller en utgift avdragsgill avgörs i regel med stöd av den nationella lagstiftningen. Med stöd av skatteavtalen avgörs beskattningsrätten mellan hemviststaten och källstaten. Ett skatteavtal kan begränsa Finlands rätt att beskatta utifrån den nationella lagstiftningen samt minska beloppet av källskatt som tas ut på inkomst.

När en utländsk placeringsfond investerar i ett finländskt placeringsobjekt kan man ställas inför avgörandet om huruvida den utländska placeringsfonden är berättigad till eventuella skatteavtalsförmåner. Hänvisning till ett skatteavtal förutsätter att placeringsfonden betraktas som en person som bor i en avtalsstat. I skatteavtal avses med boende i avtalsstaten vanligtvis att personen enligt ifrågavarande stats lagstiftning är skattskyldig i den staten. Därtill förutsätter skatteavtalen i allmänhet att en mottagare av dividendinkomst är en så kallad verklig förmånstagare (beneficial owner).

Beskattningen av placeringsfonder hör ofta samman med frågor inom internationell skatterätt och då kan det hända att man inom ramen för ett och samma fall även måste avgöra huruvida placeringsfonden är en placeringsfond som är förenlig med ISkL och med stöd av skatteavtalet inkomstens verkliga förmånstagare. I samma fall kan man också bli tvungen att avgöra om placeringsfonden ska betraktas som ett skatteavtalssubjekt eller om det handlar om en genomgångsenhet som i sig inte är skattskyldig och inte heller ett skatteavtalssubjekt.

I vissa situationer kan tolkningen av den skattskyldiges juridiska form vara olika på basis av den nationella lagstiftningen och skatteavtalet. I högsta förvaltningsdomstolens beslut HFD 2004:116 betraktades en FCP-placeringsfond som en så kallad genomgångsenhet. Skatteavtalet mellan Finland och Förenta staterna tillämpades på de ränte- och dividendinkomster som en i Finland allmänt skattskyldig ägare av fondandelar fick från Förenta staterna, och inte skatteavtalet mellan Finland och Luxemburg. Det trots att HFD i sitt avgörande konstaterade att det handlade om en placeringsfond av FCP-typ i Luxemburg som enligt Finlands nationella lagstiftning ska betraktas som ett samfund som avses i ISkL 3 §.

EU:s skatterätt och de krav på likställande som ska göras med stöd av den har blivit en viktig tolkningsfråga vid beskattningen av utländska fonder. EU-rättens företräde i förhållande till den nationella lagstiftningen förhindrar medlemsstater till exempel att stifta lagar som står i konflikt med EU-rätten. Den nationella lagstiftningen och skatteavtalen ska tillämpas och tolkas i enlighet med EU-rättsliga krav. Europeiska unionens domstols (EU-domstolens) rättspraxis har en stor betydelse för tolkningen av EU-rätten.

Fördraget om Europeiska unionens funktionssätt (EUF-fördraget) påverkar den direkta beskattningen bland annat via de grundläggande friheterna. Artikel 49 om etableringsfrihet och artikel 63 om fria kapitalrörelser är de viktigaste grundläggande friheterna med tanke på beskattningen av utländska placeringsfonder. Bestämmelsen i artikel 636 tillämpas även på personer som bor utanför EU eller EES, dvs. på personer som bor i så kallade tredje stater. De grundläggande friheterna kan ha delvis överlappande tillämpningsområden och till exempel vid källbeskattning av dividender kan det hända att även etableringsfriheten i artikel 49 ska tillämpas. Den gäller dock endast mellan medlemsstaterna i EU.

3.4 Skattelagstiftning som gäller utländska placeringsfonder

Bestämmelser om placeringsfonder finns i ISkL 20 a §: om förutsättningarna i denna paragraf uppfylls är en utländsk placeringsfond fri från skatt på inkomst. ISkL 20 a § gäller enbart avtalsbaserade placeringsfonder och sådana endast om de uppfyller de i lag fastställda förutsättningarna.

Andra än avtalsbaserade placeringsfonder, som till exempel fonder i bolagsform eller fonder som kan jämställas med genomgångsenheter, berörs inte av bestämmelserna i fråga utan dessa placeringsfonder beskattas i enlighet med skattebestämmelserna om den aktuella juridiska formen.

Vid avgörandet av beskattningen av placeringsfonder avgör den juridiska form som placeringsfonden bedriver verksamhet i och hurdan finländsk aktör den utländska placeringsfonden jämställs med. I beskattningen jämställs en utländsk placeringsfond i allmänhet antingen med en avtalsbaserad placeringsfond, ett aktiebolag eller en sammanslutning. En annan central faktor vid prövningen av hur en placeringsfond ska beskattas är huruvida en placeringsfond som ska betraktas som avtalsbaserad uppfyller de förutsättningar för skattefrihet som avses i ISkL 20 a §.

3.4.1 Förutsättningar för att en utländsk placeringsfond ska vara fri från skatt på inkomst

Enligt ISkL 20 a § 1 mom. är en placeringsfond som avses i 1 kap. 2 § 1 mom. 2 punkten i lagen om placeringsfonder eller en avtalsbaserad utländsk öppen placeringsfond som motsvarar den, som har minst 30 andelsägare, fri från skatt på inkomst.

Enligt 1 kap. 2 § 1 mom. i lagen om placeringsfonder avses med placeringsfond tillgångar som anskaffats genom fondverksamhet och investerats i enlighet med 13 kap. och de stadgar som har fastställts i Finland samt förpliktelser som följer av dessa tillgångar. Med den motsvarighet. som är förutsättning för skattefrihet i ISkL 20 a § 1 mom avses att den utländska placeringsfonden till väsentliga delar ska vara en placeringsfond som grundats på det sätt som anges i lagen om placeringsfonder och att fondens verksamhet till väsentliga delar motsvarar en placeringsfond som driver verksamhet enligt lagen om placeringsfonder.

Att en fond är avtalsbaserad, som är en förutsättning för skattefrihet, avses att placeringsfonden ska utgöra ett avtalsrättsligt arrangemang och en fristående helhet av tillgångar som inte är en juridisk person. En fond som uppfyller förutsättningen om att den ska vara avtalsbaserad ska ha ett avtalsrättsligt arrangemang mellan fondbolaget och andelsägarna. Andra juridiska former av fondföretag kan inte vara skattefria med stöd av ISkL 20 a §.

Förutsättningen om att en fond ska vara avtalsbaserad uppfylls till exempel av de fondföretag som grundats i enlighet med UCITS-direktivet i en annan EES-stat och som är avtalsbaserade. Å andra sidan uppfyller investeringsbolag med rörligt kapital som avses i UCITS-direktivet inte förutsättningen om att en fond ska vara avtalsbaserad. Fonder i trustform uppfyller i allmänhet inte heller denna förutsättning. Ett undantag till detta är en situation där en fond i trustform kan anses vara avtalsbaserad.

I sitt beslut HFD 2015:9 ansåg högsta förvaltningsdomstolen att en i Förenta staterna registrerad fond i trustform, Delaware Statutory, som till sin natur var en sluten fond och en juridisk person, kunde närmast jämställas med ett finskt offentligt noterat aktiebolag som bedriver placeringsverksamhet. I rättspraxisen har bland annat i Luxemburg registrerade avtalsbaserade fonder av FCP-typ (Fonds Commun de Placement, KHO 2004:116) betraktats som avtalsbaserade fonder. Också centralskattenämnden ansåg i sitt förhandsavgörande (CSN 2013/8) att en FCP-fond från Luxemburg motsvarade en inhemsk placeringsfond.

Att en placeringsfond ska vara öppen för att vara fri från skatt avser att fonden bör vara öppen för allmänheten (open to the public) och att fonden är skyldig att emittera och lösa in andelar (open ended). Definitionen av öppenhet i ISkL 20 a § 1 mom. motsvarar definitionen om öppethållande i 8 kap. 8 § i lagen om placeringsfonder. Enligt bestämmelsen uppfyller en placeringsfond förutsättningen om den är öppen för alla investerare och öppenheten inte har begränsats. 8 kap. 8 § i lagen om placeringsfonder bygger på skyldigheten om öppenhet i artikel 1.2 i UCITS-direktivet:

"avses med fondföretag…, företag a) som har till enda syfte att företa kollektiva investeringar i överlåtbara värdepapper och/eller i andra likvida finansiella tillgångar som avses i artikel 50.1 med kapital från allmänheten och som tillämpar principen om riskspridning, och b) vars andelar på begäran av innehavarna återköps eller inlöses, direkt eller indirekt, med medel ur företagets tillgångar. En åtgärd som ett fondföretag vidtar för att säkra att börsvärdet av dess andelar inte i någon väsentlig mån avviker från fondandelsvärdet (NAV) ska jämställas med återköp eller inlösen.”

Således anses en placeringsfond som är förenlig med UCITS-direktivet eller som uppfyller motsvarande förutsättning om öppenhet vara öppen på det sätt som avses i ISkL 20 a § 1 mom.

När det gäller börsnoterade placeringsfonder (ETF-fonder) uppfylls kravet om öppenhet samt skyldigheten om likviditet genom en alternativ åtgärd som avses i artikel 1.2b andra meningen i UCITS-direktivet. En alternativ åtgärd avser att en ETF-fond ska köpa andelsinnehavarens fondandelar till det marknadspris som gäller en dag börsen är öppen. En alternativ åtgärd jämställs med återköp eller inlösen.

En förutsättning för skattefrihet att placeringsfonden har minst 30 andelsägare. Från detta kan man avvika när fonden grundas eller om antalet andelsägare har minskat tillfälligt (ISkL 20 a § 6 mom., se närmare i avsnitt 4). I lagen om placeringsfonder har minimiantalet andelsägare fastställts till 30 för att man ska kunna anse att en placeringsfonds verksamhet är äkta kollektiv investeringsverksamhet. Förutsättningen om antalet andelsägare i ISkL motsvarar definitionen i lagen om placeringsfonder. När antalet fondandelsägare räknas ska som en helhet betraktas en fondandelsägare och sådana i 1 kap. 5 § i bokföringslagen avsedda sammanslutningar och därmed jämförbara utländska företag som fondandelsägaren har bestämmande inflytande i. En fondandelsförvaltare betraktas inte som en (1) fondandelsägare om förvaltaren uppfyller kraven i 11. kap. 7 § i lagen om placeringsfonder som gäller att lämna uppgifter till myndigheterna.

Förutom förutsättningarna i ISkL 20 a § 1 mom. är bestäms om förutsättningarna för att en placeringsfond som registrerats utanför EES-området ska vara skattefri även i ISkL 20 a § 5 mom. (mer om detta i 3.4.4).

3.4.2 Förutsättningar för att en utländsk specialplaceringsfond ska vara fri från skatt på inkomst

Enligt ISkL 20 a § 2 mom. är en utländsk avtalsbaserad specialplaceringsfond som motsvarar en specialplaceringsfond som avses i 2 kap. 1 § 2 mom. i AIFM-lagen fri från skatt på inkomst, om den har minst 30 andelsägare.

Enligt 2 kap. 1 § 2 mom. i AIFM-lagen avses med specialplaceringsfond en AIF-fond enligt 16 a kap. 1 § som ska förvaltas med iakttagande av de förpliktelser som avses i det kapitlet. Av den anledningen avses med den motsvarighet som är förutsättning för skattefrihet i ISkL 20 a § 2 mom. att en utländsk specialplaceringsfond till väsentliga delar ska vara en alternativ investeringsfond som grundats och som driver verksamhet på ett sätt som motsvarar bestämmelserna i AIFM-lagen.

Att en fond är avtalsbaserad, som är en förutsättning för skattefrihet, avses att specialplaceringsfonden ska utgöra ett avtalsrättsligt arrangemang mellan fondbolaget och andelsägarna, dvs. en fristående helhet av tillgångar som inte är en juridisk person. Alternativa fonder som är förenliga med AIFM-direktivet kan grundas i olika juridiska former: fond med rörligt kapital, fond i trustformat, avtalsbaserad form samt fond som har någon annan juridisk form. Särskilt i tredje länder kan det därtill finnas olika slags alternativa fonder som avviker från AIFM-direktivet och AIFM-lagen. Bestämmelserna i ISkL 20 a § förutsätter att en specialplaceringsfond är ett avtalsrättsligt arrangemang och alla utländska specialplaceringsfonder uppfyller inte denna förutsättning för skattefrihet som gäller den avtalsbaserade egenskapen.

Att en specialplaceringsfond ska vara öppen för att vara fri från skatt avser att fonden bör vara öppen för allmänheten (open to the public) och att fonden är skyldig att emittera och lösa in andelar (open ended). Definitionen av öppenhet i ISkL 20 a § 2 mom. motsvarar definitionen om öppethållande i 16 a kap. 4 § i AIFM-lagen. Enligt 16 a kap. 4 § 1 mom. är en specialplaceringsfond öppen för allmänheten.

I stadgarna för en specialplaceringsfond får det dock, med avvikelse från 8 kap. 8 § i lagen om placeringsfonder, bestämmas om begränsningar i fråga om fondens öppethållande. En specialplaceringsfond kan avvika från öppethållandet hos en placeringsfond, varvid fonden stadgeenligt kan vara öppen för teckning och inlösen till exempel en gång var tredje månad. Öppethållandefrekvensen har i sådana fall samstämts med realiseringstiderna för specialplaceringsfondens placeringsobjekt. En mindre frekvent öppethållning betyder inte i sig att en specialplaceringsfond är sluten (RP 304/2018 s. 55). Även om en specialplaceringsfond inte skulle bjudas ut för allmänheten, kan den uppfylla kraven på öppenhet som fastställts för alternativa investeringsfonder. Till denna del hänvisas i regeringens proposition till kommissionens delegerade förordning (EU) Nr 694/2014, där alternativa investeringsfonder har definierats enligt följande:

”…. en AIF-fond vars aktier eller andelar, på begäran av någon av fondens aktieägare eller andelsinnehavare och innan fondens likvidationsfas eller avveckling inleds, återköps eller löses in direkt eller indirekt med hjälp av fondens tillgångar och i enlighet med de förfaranden och den frekvens som anges i dess fondbestämmelser, bolagsordning, prospekt eller emissionsdokument.

En minskning av en AIF-fonds kapital i samband med utdelning i enlighet med dess fondbestämmelser, bolagsordning, prospekt eller emissionsdokument, inbegripet en minskning som auktoriserats genom ett beslut av fondens aktieägare eller andelsinnehavare i enlighet med dess fondbestämmelser, bolagsordning, prospekt eller emissionsdokument, ska inte beaktas vid fastställandet av huruvida AIF-fonden är av öppen typ eller ej.

Huruvida en AIF-fonds aktier eller andelar kan vara föremål för handel på andrahandsmarknaden och inte återköps eller löses in av fonden ska inte beaktas vid fastställandet av huruvida AIF-fonden är av öppen typ eller ej.”

Vid tillämpning av ISkL 20 a § 2 mom. anses en specialplaceringsfond uppfylla förutsätt-ningen om öppenhet beträffande emittering och inlösen av andelar, om den uppfyller de krav på öppenhet som avses i den delegerande förordningen.

En förutsättning för skattefrihet är att placeringsfonden har minst 30 andelsägare. Från detta kan man avvika när fonden grundas eller om antalet andelsägare har minskat tillfäl-ligt (ISkL 20 a § 6 mom., se närmare i avsnitt 4). När antalet fondandelsägare räknas ska som en helhet betraktas en fondandelsägare och sådana i 1 kap. 5 § i bokföringslagen avsedda sammanslutningar och därmed jämförbara utländska företag som fondandelsä-garen har bestämmande inflytande i, som uppfyller förutsättningen i 16 a kap. 4 § i AIFM-lagen (se även CSN 2019/32, inte lagakraftvunnet). En fondandelsförvaltare betraktas inte som en (1) fondandelsägare om förvaltaren uppfyller kraven i 11. kap. 7 § i lagen om placeringsfonder som gäller att lämna uppgifter till myndigheterna.

Ytterligare förutsättningar om en specialplaceringsfond inte uppfyller förutsättningen om öppenhet eller om antalet andelsägare

Om en utländsk specialplaceringsfond inte uppfyller minimikravet på 30 andelsägare eller förutsättningen om att fonden ska vara öppen eller bådadera, är fonden fri från skatt om den uppfyller samtliga förutsättningar i ISkL 20 a § 3 mom. punkterna 1–3:

- specialplaceringsfonden delar varje år till fondandelsägarna ut minst tre fjärde-delar av vinsten för räkenskapsperioden med undantag för icke-realiserade värde-stegringar,

- specialplaceringsfondens kapital uppgår till minst två miljoner euro, och

- specialplaceringsfondens andelsägare är professionella investerare eller med sådana jämförbara förmögna enskilda personer på det sätt som anges i 16 a kap. 4 § i lagen om förvaltare av alternativa investeringsfonder.

Kravet på vinstutdelning varje räkenskapsperiod, som är en förutsättning för skattefrihet, är faktiskt. Specialplaceringsfonden ska således varje år dela ut minst tre fjärdedelar av vinsten för räkenskapsperioden, med undantag för icke-realiserade värdestegringar. Från kravet på faktisk vinstutdelning kan dock i vissa fall avvikas. Då man tar i beaktande att avsikten med bestämmelserna beträffande kravet på vinstutdelning är att förhindra erhållandet av förmån med anledning av att beskattningen skjuts upp, anses en genomgångsfond uppfylla kravet på faktisk vinstutdelning, ifall tre fjärdedelar av fondens vinst anses utdelad eller beaktas, på samma sätt som faktisk utdelad vinst, som inkomst vid beskattningen av andelsägarna (se C-156/17, Köln-Aktienfonds Deka).

En förutsättning är därtill att specialplaceringsfondens andelsägare är professionella in-vesterare eller med sådana jämförbara förmögna enskilda personer på det sätt som anges i 16 a kap. 4 § i lagen om förvaltare av alternativa investeringsfonder.

Med professionella investerare eller med sådana jämförbara förmögna enskilda personer som nämns i 16 a kap. 4 § i AIFM-lagen avses professionella kunder, vilka som begrepp avser samma grupp som definieras i 1 kap. 23 § i lagen om investeringstjänster och som definieras som professionella investerare i 1 kap. 2 § 31 punkten i lagen om placerings-fonder. Med en förmögen privatperson som kan jämställas med professionella placerare avses placerare enligt Europaparlamentets och rådets förordningar 17.4.2013 om europe-iska riskkapitalfonder (345/2013) och om europeiska fonder för socialt företagande (346/2013) (high net worth individuals).

Förutom förutsättningarna i ISkL 20 a § 1 mom. bestäms om förutsättningarna för att en specialplaceringsfond som registrerats utanför EES-området ska vara skattefri även i ISkL 20 a § 5 mom. (mer om detta i 3.4.4).

I centralskattenämndens förhandsavgörande CSN 2019/32 (inte lagakraftvunnet) handlade det om en fransk avtalsbaserad specialplaceringsfond i FCPI-format (fonds profession-nel de capital investissement) som riktade sig till professionella investerare. Fonden hade grundats för en viss tid. När man beaktade vad som bestämts i 16 a kap. 4 § 3 mom. i AIFM-lagen om antalet fondandelsägare, skulle det vid tillämpningen av ISkL 20 a § 2 mom. anses att samma koncerns investeringar utgjorde en helhet vid beräkningen av an-talet andelsägare, och därmed ansågs sökanden ha färre än 30 andelsägare. När man beaktade den lämnade redogörelsen för inlösen av andelar, kunde sökanden inte heller betraktas som en öppen specialplaceringsfond som avses i ISkL 20 a § 2 mom. Enligt ansökan förutsatte den franska lagstiftningen inte att sökanden delar ut vinster till sö-kandens andelsägare och inget sådant krav på vinstutdelning hade heller skrivits in i sö-kandens stadgar såsom förutsätts i ISkL 20 a § 3 mom. om fonden har under 30 an-delsägare eller om den inte är öppen. CSN ansåg att sökanden av nämnda skäl inte kunde jämställas med en sådan specialplaceringsfond som avses i ISkL 20 a § och vars inkomst är befriad från skatt.

3.4.3 Förutsättningar för att en utländsk fastighetsplaceringsfond ska vara fri från skatt på inkomst

Förutsättningarna för att specialplaceringsfonder som i huvudsak investerar i fastigheter eller i fastighetsvärdepapper avviker från de förutsättningar som fastställts för andra specialplaceringsfonder. Förutsättningarna i ISkL 20 a § 2 och 3 mom. gäller inte fastighetsplaceringsfonder, utan om förutsättningarna för skattefrihet bland fastighetsplaceringsfonder föreskrivs separat i ISkL 20 a § 4 mom. Enligt nämnda paragraf är villkor för att en specialplaceringsfond enligt 2 kap. 1 § 2 mom. i lagen om förvaltare av alternativa investeringsfonder eller en motsvarande utländsk avtalsbaserad specialplaceringsfond som huvudsakligen investerar sina tillgångar i fastigheter och fastighetsvärdepapper på det sätt som avses i 16 a kap. 4 § i den lagen ska vara fri från skatt är att fonden varje år till fondandelsägarna delar ut minst tre fjärdedelar av vinsten för räkenskapsperioden med undantag för icke realiserade värdestegringar.

En förutsättning för skattefriheten är att den utländska avtalsbaserade specialplaceringsfonden motsvarar en specialplaceringsfond som är förenlig med AIFM-lagen. Med den motsvarighet som är förutsättning för skattefrihet i ISkL 20 a § 4 mom. avses att en utländsk specialplaceringsfond till väsentliga delar ska vara en alternativ investeringsfond som grundats och som driver verksamhet på ett sätt som motsvarar bestämmelserna i AIFM-lagen.

Med en fastighetsplaceringsfond enligt 16 a kap. 4 § i AIFM-lagen avses en specialplaceringsfond som i huvudsak investerar i fastigheter och fastighetsvärdepapper. I 16 a kap. 6 § i AIFM-lagen bestäms om hur specialplaceringsfondens tillgångar ska investeras. Enligt bestämmelsen ska en specialplaceringsfond som investerar sina tillgångar huvudsakligen i fastigheter iaktta vad som föreskrivs i 3 och 4 kap. i lagen om fastighetsfonder om investering av en fastighetsfonds tillgångar, kredittagning, värdering av egendom samt om fastighetsvärderare och fastighetsvärdering. Enligt 1 § i lagen om fastighetsfonder är fastighetsfondsverksamhet verksamhet som innebär att bolaget, i annat syfte än byggande eller fastighetsförädling, vidareplacerar de från allmänheten influtna medlen huvudsakligen i fastigheter och fastighetsvärdepapper.

I ISkL 20 a § 4 mom. hänvisas till specialplaceringsfonder som investerar i fastigheter och fastighetsvärdepapper på det sätt som avses i 16 a kap. 4 § i AIFM-lagen. I 16 a kap. 4 § i AIFM-lagen bestäms om specialplaceringsfonders minimikapital och öppethållande. Därmed är en förutsättning för att en fastighetsplaceringsfond ska vara skattefri i regel den att fonden är öppen för allmänheten. Denna förutsättning anses vara uppfylld om fastighetsplaceringsfonden har minst 30 andelsägare. Som ett undantag till detta uppfyller emellertid en fastighetsplaceringsfond villkoren för skattefrihet till denna del också när den har minst tio andelsägare, om varje fondandelsägare enligt stadgarna måste teckna fondandelar för minst en miljon euro. Om en specialplaceringsfond har färre än 30 andelsägare, är en ytterligare förutsättning för skattefrihet att andelsägarna är professionella kunder eller med sådana jämförbara förmögna enskilda personer (se närmare punkt 3.4.2). Om enbart en andelsägare i en fastighetsplaceringsfond tecknar andelar till ett värde av mindre än en miljon euro, är det en förutsättning för fondens skattefrihet att fonden har minst 30 andelsägare.

Att en fond är avtalsbaserad, som är en förutsättning för skattefrihet, avses att fastighetsplaceringsfonden ska utgöra ett avtalsrättsligt arrangemang och en fristående helhet av tillgångar som inte är en juridisk person (mer om egenskapen avtalsbaserad som förutsättning för skattefrihet i avsnitt 3.4.2). I praktiken kan alternativa investeringsfonder som är förenliga med AIFM-direktivet och som investerar i fastigheter grundas som investeringsbolag med rörligt kapital, som avtalsbaserade arrangemang eller någon annan juridisk form. I tredje länder kan det därtill finnas olika slags alternativa fonder som avviker från AIFM-direktivet och AIFM-lagen.

Bestämmelserna i ISkL 20 a § förutsätter att en specialplaceringsfond har den juridiska formen av ett avtalsrättsligt arrangemang. Därför uppfyller till exempel fondföretag i bolagsform med rörligt kapital inte denna förutsättning. I beskattningspraxis har man bland annat ansett att tyska avtalsrättsliga fastighetsplaceringsbolag i Sondervermögen-form uppfyller förutsättningen om en fonds juridiska form (se till exempel CSN 2019/48 (inte lagakraftvunnet)).

Kravet på vinstutdelning varje räkenskapsperiod, som är en förutsättning för skattefrihet, är faktiskt. Specialplaceringsfonden ska således varje år dela ut minst tre fjärdedelar av vinsten för räkenskapsperioden, med undantag för icke-realiserade värdestegringar. Från kravet på faktisk vinstutdelning kan dock i vissa fall avvikas. Då man tar i beaktande att avsikten med bestämmelserna om kravet på vinstutdelning är att förhindra erhållandet av förmån med anledning av att beskattningen skjuts upp, anses en genomgångsfond uppfylla kravet på faktisk vinstutdelning, om tre fjärdedelar av fondens vinst anses utdelad eller beaktas, på samma sätt som faktisk utdelad vinst, som inkomst vid beskattningen av andelsägarna (se EUD C-156/17, Köln-Aktienfonds Deka).

Förutom förutsättningarna i ISkL 20 a § 1 mom. bestäms om förutsättningarna för att en fastighetsplaceringsfond som registrerats utanför EES-området ska vara skattefri även i ISkL 20 a § 5 mom. (mer om detta i 3.4.4).

Inkomst från fastigheter eller fastighetsvärdepapper beskattas i den ordning som fastställs i lagen om beskattningsförfarande (1558/1995, BFL). Om beskattningen verkställs i den ordning som fastställs i BFL, verkställs beskattningen utifrån den skattskyldiges dvs. inkomsttagarens skattedeklaration.

Om en utländsk fastighetsplaceringsfond jämställs med en skattefri fastighetsplaceringsfond som är förenlig med ISkL 20 a § 4 mom., är fonden inte skyldig att lämna skattedeklaration över inkomst av fastighet eller fastighetsvärdepapper som erhållits i Finland. Med stöd av 3 § 10 mom. i källskattelagen är fastighetsplaceringsfonden emellertid skyldig att lämna en utredning om att fonden uppfyller förutsättningarna för skattefrihet i ISkL 20 a §.

3.4.4 Särskilda förutsättningar som gäller fonder registrerade utanför EES

Enligt ISkL 20 a § 5 mom. krävs aven utländsk placeringsfond eller specialplaceringsfond registrerad utanför Europeiska ekonomiska samarbetsområdet för skattefrihet utöver det som föreskrivits i ISkL 20 a § att

- Finland och fondens registreringsstat har ingått ett avtal om utbyte av information i skatteärenden och att tillräckliga uppgifter fås från fondens registreringsstat för att beskattningen ska kunna verkställas och en korrekt beskattning säkerställas, och att

- en utländsk placeringsfond ska varagrundad enligt registreringsstatens lagstiftning om fondföretag och en utländsk specialplaceringsfond enligt det regelverk i registreringsstaten som motsvarar AIFM-lagen.

Med möjligheten att få uppgifter som avses i ISkL 20 a § 5 mom. avses trots skillnader i ordalydelsen samma sak som avses med tillräckligt informationsutbyte i 3 § 2 mom. 2 punkten i lagen om beskattning av delägare i utländska bassamfund (1217/1994, bassamfundslagen) (se RP 304/2018 rd s. 54–55).

Med hänsyn till förutsättningen för erhållande av information kan ett tillräckligt informationsutbyte bli verklighet om Skatteförvaltningen har möjlighet att få begärda uppgifter från den utländska fondens registreringsstat.

För uppfyllande av villkoret om informationsutbyte är utbyte av datamassor som ingår i automatiskt informationsutbyte inte tillräckligt. Förutsättningen för informationsutbyte uppfylls bara om man med den utländska fondens registreringsstat har kommit överens åtminstone om informationsutbyte som sker på begäran, och som de facto ger möjlighet att få information om en enskild situation om avtalet tillämpas. Därtill förutsätts att den interna lagstiftningen i fondens registreringsstat inte begränsar informationsutbytet. Om informationsutbyte kan man avtala i ett skatteavtal av samma omfattning som OECD:s modellskatteavtal (OECD Model Tax Convention on Income and on Capital). Om ett tillräckligt informationsutbyte har man också kunnat avtala genom att sätta i kraft Europarådets och Organisationen för ekonomiskt samarbete och utvecklings (OECDs) konvention om ömsesidig handräckning i skatteärenden. Dessutom har Finland snävare konventioner med vissa stater, i vilka man bland annat har kunnat avtala om ett tillräckligt informationsutbyte. För att villkoret om informationsutbyte ska uppfyllas bör utbytet utöver de gällande avtalen också faktiskt omsättas i praktiken, dvs. ett tillräckligt informationsutbyte ska vara möjligt och Skatteförvaltningen ska ha faktisk möjlighet att få begärda uppgifter från fondens registreringsstat.

Informationsutbytet anses inte vara verklighet innan ett avtal om informationsutbyte har börjat tillämpas . Om förutsättningen för informationsutbyte uppfylls när den skattskyldiges skatteår börjar eller senare under skatteåret, anses förutsättningen vara uppfylld för hela skatteåret. Om det mitt under skatteåret framkommer omständigheter som gör att förutsättningen för ett tillräckligt informationsutbyte inte längre uppfylls, har det ingen betydelse för den skattskyldige beskattningen under det innevarande skatteåret, utan först för det följande skatteåret.

För det informationsutbyte som förutsätts i bassamfundslagen upprätthåller Skatteförvaltningen en förteckning över de rättstillämpningsområden där förutsättningen för informationsutbyte uppfylls. Med de rättstillämpningsområden som finns på listan gäller ett avtal som uppfyller förutsättningen för informationsutbyte enligt ISkL 20 a § 5 mom. eller så anses det att om informationsutbytet överenskommits tillräckligt på annat sätt. Dessutom uppfyller områdena på listan förutsättningarna om faktiskt utbyte av information. Läs mer i Skatteförvaltningens anvisning Lag om beskattning av delägare i utländska bassamfund, vitlista.

Utöver möjligheten att få information är en förutsättning för skattefrihet att en utländsk placeringsfond som registrerats utanför EES har grundats i enlighet med lagstiftningen om fondföretag i den stat där den är registrerad.

En förutsättning för att en specialplaceringsfond ska vara fri från skatt är vidare att en specialplaceringsfond som registrerats utanför EES ska vara grundad i enlighet med de bestämmelser i registreringsstaten som motsvarar AIFM-lagen. Att bestämmelserna motsvarar AIFM-lagen betyder att bestämmelserna om specialplaceringsfonder i registreringsstaten till väsentliga delar ska motsvara bestämmelserna i AIFM-lagen och/eller AIFM-direktivet.

3.4.5 Utländsk placeringsfond, specialplaceringsfond eller fastighetsplaceringsfond som inte uppfyller förutsättningarna för skattefrihet

Om en utländsk placeringsfond eller specialplaceringsfond inte uppfyller förutsättningarna för skattefrihet enligt ISkL 20 a §, är fonden begränsat skattskyldig för inkomst som erhålls i Finland. Också i dessa situationer är det viktigt att bestämma hurdan inhemsk aktör den utländska placeringsfonden eller specialplaceringsfonden ska jämställas med. Det kan hända att placeringsfonden till sina juridiska egenskaper motsvarar ett inhemskt aktiebolag eller en inhemsk koncern, eller så kan placeringsfonden vara avtalsbaserad utan att uppfylla förutsättningarna i ISkL 20 a §. I dessa situationer beskattas inkomst från Finland, som t.ex. dividend, i enlighet med de skattebestämmelser som gäller ifrågavarande inkomst och juridiska form och med beaktande av bestämmelserna i ett skatteavtal och EU-rätten (HFD 2010:15; HFD 2015:9).

Om beskattningen av en begränsat skattskyldigs inkomst från Finland föreskrivs i källskattelagen. En begränsat skattskyldigs stats- eller kommunalskatt tas ut som slutgiltig skatt genom innehållning vid källan (källskatt) eller så påförs skatten i den ordning som anges i BFL. Enligt 3 § 1 mom. i källskattelagen ska källskatt betalas bland annat på dividend.

Om en utländsk fond jämställs med ett finländskt aktiebolag eller en avtalsbaserad fond utan att uppfylla förutsättningarna i ISkL 20 a §, tillämpas i regel källskatten för samfund (20 %) på dividendinkomst som fonden får från Finland. Källskattens belopp kan emellertid minskas av en bestämmelse i ett skatteavtal, eller så kan debiteringen av källskatten på vissa villkor förhindras av bestämmelserna i 3 § 5–6 mom. i källskattelagen.

En placeringsfond som inte uppfyller förutsättningarna för skattefrihet i ISkL 20 a §, men som anses motsvara ett samfund som är förenligt med ISkL 3 § 4 punkten, kan således när förutsättningarna i 3 § 5 mom. i källskattelagen uppfylls få dividendinkomst skattefritt på samma sätt som ett inhemskt samfund med stöd av 6 a § i lagen om beskattning av inkomst av näringsverksamhet (360/1968, NSL). Då påverkas skattefriheten hos dividendinkomsten bl.a. av om det samfund som delar ut dividend är ett offentligt noterat samfund eller ett icke-noterat samfund, och om andelarna eller aktierna i den placeringsfond som får dividend är föremål på en reglerad marknad.

En placeringsfond som inte uppfyller förutsättningarna för skattefrihet i ISkL 20 a § men som anses motsvara ett samfund som avses i ISkL 3 § 4 punkten, kan också få inkomst av fastigheter eller fastighetsvärdepapper som avses i ISkL 10 § 1 eller 10 punkten. Beskattningen av sådan inkomst bestäms utifrån de allmänna bestämmelserna i NSL med beaktande av bestämmelserna i ett skatteavtal. Sådan inkomst som avses i ISkL 10 § 1 och 10 punkten beskattas i den ordningsföljd som föreskrivs i BFL. Om beskattningen verkställs i den ordningsföljd som föreskrivs i BFL, ska den skattskyldige lämna in en skattedeklaration till Finland som grund för beskattningen.

Till exempel anses en utländsk placeringsfond som närmast ska jämställas med ett kommanditbolag i allmänhet som en genomgångsenhet. Om en utländsk placeringsfond anses vara en genomgångsenhet, ska placeringsfondens inkomster från Finland som är förenliga med ISkL 10 § beskattas som inkomster för fondens andelsägare. Beskattningen av andelsägaren påverkas bland annat av andelsägarens juridiska form, dvs. om andelsägaren kan jämställas med en inhemsk placeringsfond eller ett inhemskt aktiebolag, eller om andelsägaren är en fysisk person.

Beskattningen av inkomst som en med en sammanslutning jämförbar placeringsfond får i Finland påverkas också av lagstiftningen i fondens hemviststat, ett tillämpligt skatteavtal och eventuellt EU-rättens styrande verkan för tolkningen. Beskattningen av inkomster till en placeringsfond som jämställs med en sammanslutning beror således dessutom bl.a. på om fonden i sin hemviststat och utifrån ett skatteavtal betraktas som en fristående skattskyldig samt till exempel på huruvida placeringsfonden eller dess delägare anses vara de verkliga förmånstagarna av eventuell dividendinkomst.

Exempel 1. En utländsk placeringsform är en fond i trustformat och en fristående juridisk person. Placeringsfonden har grundats med bolagsjuridiska stadgar. Placeringsfonden är sluten och den har över 30 andelsägare. Placeringsfonden uppfyller inte förutsättningarna för skattefrihet som gäller den juridiska formen och öppenheten i ISkL 20 a § 1 mom. Placeringsfonden jämställs med ett aktiebolag enligt ISkL 3 § 4 punkten. Placeringsfonden är inte en fri från skatt med stöd av ISkL 20 a §. Fonden är begränsat skattskyldig för dividendinkomst från Finland. Beskattningen av dividenden bestäms enligt 3 § 5 och 6 mom. i källskattelagen. Ett skatteavtal mellan Finland och dividendtagarens hemviststat kan också minska beloppet av källskatten.

Exempel 2. En utländsk specialplaceringsfond är en avtalsbaserad konstruktion som inte är en juridisk person. Specialplaceringsfonden är sluten och den har 33 andelsägare. Eftersom specialplaceringsfonden är sluten, bör de villkor för skattefrihet som ställs i ISkL 20 a § 3 mom. uppfyllas. Specialplaceringsfonden är en genomgångsenhet och räkenskapsperiodens vinst beskattas som inkomst för andelsägarna skatteårsvist. En specialplaceringsfond lägger fram en utredning, som förutsätts enligt 3 § 10 mom. i källskattelagen, för Skatteförvaltningen, vari ingår en utredning över den nationella skattelagstiftningen i placeringsstaten, enligt vilken åtminstone tre fjärdedelar av fondens vinst för räkenskapsperioden anses utdelad samt beaktas, på samma sätt som faktisk utdelad vinst, som inkomst vid beskattningen av andelsägarna. Fonden har i utredningen visat att den, på basen av den nationella lagstiftningen, är jämställbar med en inhemsk placeringsfond. Specialplaceringsfonden är således, i enlighet med ISkL 20 a § 3 mom., en skattefri specialplaceringsfond och jämställs med en specialplaceringsfond i ISkL 3 § 4 mom.

Exempel 3. En utländsk fastighetsplaceringsfond är ett fondföretag i bolagsform med rörligt kapital, som utgör en juridisk person. Fastighetsplaceringsfondens andelsägare är professionella investerare. Fonden har över 10 andelsägare och dess minimikapital uppgår till 50 miljoner euro. Varje andelsägare har tecknat fondandelar för över en miljon euro. Enligt föregående års bokslut och en lämnad redogörelse har fonden delat ut över 50 procent av räkenskapsperiodens realiserade vinst till sina andelsägare. Den utländska fastighetsplaceringsfonden uppfyller inte de förutsättningar för skattefrihet i ISkL 20 a § 4 mom. som gäller fondens juridiska form eller utdelning av räkenskapsperiodens vinst. Fastighetsplaceringsfonden jämställs med ett aktiebolag som avses i ISkL 3 § 4 mom. Den utländska placeringsfonden är inte fri från skatt med stöd av ISkL 20 a § 4 mom. Med stöd av ISkL 9 kap. 1 § är fastighetsplaceringsfonden begränsat skattskyldig för bl.a. fastighetsinkomst från Finland (hyror, ISkL 10 § 1 punkten), dividender (ISkL 10 § 6 punkten) och överlåtelse av fastigheter eller aktier i fastighetsbolag (ISkL 10 § 10 punkten).

Läs mer om beskattning av begränsat skattskyldiga i Skatteförvaltningens anvisningar

- Dividender, räntor och royalties i internationella situationer,

- Beskattning av dividendinkomster och

- Begränsning av skattefriheten för dividender som samfund erhåller samt

- Inkomstbeskattning av utländska samfund i Finland − Rörelseinkomst och andra inkomster för ett utländskt samfund från Finland.

4 Avvikelse från förutsättningen som gäller antalet andelsägare

Antalet andelsägare i en placeringsfond eller en specialplaceringsfond kan efter att fonden har grundats eller för övrigt tillfälligt vara lägre än 30, som är förutsättning för skattefrihet i ISkL 20 a § 1 och 2 mom. Med anledning av sådana situationer har avvikelser till förutsättningarna om andelsägare föreskrivits i (ISkL 20 a § 6 mom.). Enligt bestämmelsen tillämpas skattefriheten i ISkL 20 a § 1 och 2 mom. också på

- en placeringsfond eller specialplaceringsfond som har inlett sin verksamhet trots att kravet på minst 30 andelsägare ännu inte har hunnit uppfyllas under det första året och fonden inte har uppkommit genom en fusion eller en delning,

- en sådan placeringsfond eller specialplaceringsfond där antalet andelsägare tillfälligt har sjunkit under 30, om fondbolaget har skridit till åtgärder som avses i 19 kap. 7 § i lagen om placeringsfonder för att avhjälpa situationen eller om fonden upplöses.

Avvikelserna gäller endast förutsättningen om antalet andelsägare. En placeringsfond eller en specialplaceringsfond där antalet andelsägare efter grundandet eller annars tillfälligt är mindre än 30 ska således uppfylla de övriga förutsättningarna i ISkL 20 a § 1 och 2 mom. för att vara fri från skatt på inkomst.

Den första punkten som handlar om en placeringsfond eller en specialplaceringsfond som har inlett sin verksamhet är bara tillämplig på fonder som är genuint nya fonder och kan inte tillämpas på fonder som uppkommit genom fusion eller delning. Avvikelsen gäller endast fondens första verksamhetsår.

Den andra punkten gäller en situation där antalet andelsägare i en placeringsfond eller en specialplaceringsfond tillfälligt har sjunkit under 30. I bestämmelsen hänvisas till 19 kap. 7 § i lagen om placeringsfonder, vilken med stöd av 16 a kap. 1 § i AIFM-lagen även tillämpas på specialplaceringsfonder. Enligt 19 kap. 7 § i lagen om placeringsfonder har en fond 90 dagar på sig att åtgärda situationen om antalet andelsägare minskar till under 30. Enligt 10 kap. 6 § 2 mom. börjar tidsfristen räknas från det att gränsen underskreds.

Om fonden inom ovan nämnda tid lyckas avhjälpa situationen anses fonden uppfylla kravet på antalet andelsägare även för den tid antalet låg under 30. Om fonden däremot inte avhjälper situationer under nämnda tid, ska – enligt lagen om placeringsfonden – åtgärder vidtas för att fusionera eller lägga ned fonden. I en sådan situation anses fonden uppfylla förutsättningen om antalet andelsägare fram till fusionen, om fusionen leder till att det sammanlagda antalet andelsägare i den fusionerande och den mottagande placeringsfonden är minst 30. Om placeringsfonden läggs ned, anses fonden uppfylla förutsättningen som gäller antalet andelsägare fram till nedläggningen.

Motsvarande principer tillämpas även på en utländsk placeringsfond, om fondens fondbolag på det sätt som beskrivs ovan har vidtagit åtgärder som motsvarar åtgärderna i 19 kap. 7 § i lagen om placeringsfonder i situationer där antalet andelsägare har sjunkit till under 30.

5 Delfondskonstruktioner

Med en delfond (sub-fund) avses en del av en placeringsfond vars placeringsverksamhet kan avvika från placeringsverksamheten i de andra delfonderna i samma placeringsfond och från placeringsfondens allmänna placeringspolicy på ett sätt som fastställs närmare i placeringsfondens stadgar. En paraplyfond (umbrella fund) – en placeringsfond som består av tiotals eller till och med hundratals delfonder, är möjlig i ett flertal EU-stater både för placeringsbolag med rörligt kapital och för avtalsbaserade fonder. Paraplyfonder i trustform kan grundas bland annat i Förenta staterna. I en paraplyfond tecknar en fondplacerare andelar direkt i en vald delfond och sannolikt ännu mer exakt i en viss andelsserie i den valda delfonden.

Om beskattningen av konstruktioner med delfonder bestäms i ISkL 20 a § 7 mom. Enligt bestämmelsen ska på delfonder tillämpas det som bestämts i ISkL 20 a 1−6 mom. om placeringsfonder och specialplaceringsfonder. Således ska det som sagts ovan om placeringsfonder, specialplaceringsfonder och fastighetsplaceringsfonder tillämpas på delfonder beroende på vilken fondtyp delfonden kan jämställas med. Om en delfond inte är avtalsbaserad, kan bestämmelserna om skattefrihet i ISkL 20 a § inte tillämpas.

Den konstruktion som huvudfonden och dess delfonder utgör granskas i regel som en juridisk helhet. Huvudfondens juridiska form bestämmer i princip även delfondens juridiska fond. Om huvudfonden med stöd av ISkL 20 a § ska betraktas som en avtalsbaserad konstruktion, betraktas delfonden som en avtalsbaserad konstruktion på samma sätt som huvudfonden, om delfondens juridiska form inte avviker från huvudfondens juridiska form.

I rättspraxis har ett SICAV-bolag jämställts med ett finländskt aktiebolag, som är en juridisk person (HFD 2010:15). Om huvudfonden är ett SIVAC-bolag och därmed en juridisk person inom bolagsrätten, kan delfonden inte betraktas som ett avtalsrättsligt arrangemang och inte som en skattefri delfond med stöd av ISkL 20 a §. En placeringsfond som fungerar som en delfond under en huvudfond ska uppfylla förutsättningarna för skattefrihet i ISkL 20 a § 1 mom. Därtill ska alltså varje delfond separat uppfylla förutsättningarna för skattefrihet i ISkL 20 a §.

6 Utländska placeringsfonders utredningsskyldighet och dokumentation

6.1 Skyldighet att lägga fram utredning enligt 3 § 10 mom. i källskattelagen

I 3 § 10 mom. i källskattelagen ingår en bestämmelse om skyldigheten att lägga fram utredning. Enligt bestämmelsen ska källskatt inte betalas på dividend som betalas till en utländsk avtalsbaserad fond som motsvarar en finsk placeringsfond eller specialplaceringsfond och som uppfyller de villkor för skattefrihet som anges i 20 a § i inkomstskattelagen. Dessutom förutsätts det att dividendtagaren för Skatteförvaltningen lägger fram en utredning om att villkoren för skattefrihet är uppfyllda. Således är den skattskyldige utredningsskyldig. Utredningsskyldigheten gäller ansökan om återbäring av källskatt och källskattekort samt ansökan om förhandsavgörande enligt 85 § i lagen om ändring av lagen om beskattningsförfarande (875/2012). I samband med dem avgörs huruvida förutsättningarna för skattefrihet uppfylls.

Utredningar kan lämnas på svenska, finska eller engelska. Fonderna ska vidare beakta den övriga utredningsskyldigheten i anslutning till ansökan om återbäring av källskatt, källskattekort eller förhandsavgörande. I anvisningarna för ifyllande av ansökningsblanketterna ges mer information om behövliga uppgifter och bilagor.

Blanketter som knyter an till anvisningen

- Ansökan om återbäring av finsk källskatt - utländska samfund (6163r, 6167r och 6165r)

- Utländskt samfunds ansökan om källskattekort för dividend-, ränte- och royaltyinkomst (6211r)

- Följebrev till ansökan om förhandsavgörande, dispens och skriftlig handledning (7300r)

6.2 Innehållet i utredningsskyldigheten

Med anledning av skyldigheten att lämna utredning i 3 § 10 mom. i källskattelagen ska den skattskyldige lämna en utredning om placeringsfondens juridiska och verksamhetsmässiga egenskaper som är förutsättningar för skattefrihet vid tillämpning av ISkL 20 a §. Innehållet i utredningsskyldigheten bestäms utifrån de förutsättningar som ställs i ISkL 20 a § 1−7 mom. De utredningar som krävs i olika lagrum är minimikrav. Utöver dem kan Skatteförvaltningen begära ytterligare utredningar för avgörandet av ett ärende. Utöver de utredningar som krävs i olika lagrum ska en placeringsfond, specialplaceringsfond, fastighetsplaceringsfond och en delfond/delfonder till Skatteförvaltningen lämna in skatteårets bokslut med information om inkomst som erhållits i Finland, eller föregående års bokslut om bokslutet för skatteåret inte ännu är klart. Om en fond inte har tillgång till bokslutet för det skatteår som avgörandet gäller ska fonden dock på ett tillförlitligt sätt kunna påvisa alla sådana utredningar som påverkar avgörandet.

En utländsk placeringsfond ska påvisa att fonden uppfyller förutsättningarna för skattefrihet i ISkL 20 a § 1 mom. genom att till Skatteförvaltningen lämna en utredning om

- fondens juridiska form, bl.a. en utredning om de nationella bestämmelserna om placeringsfonder i placeringsfondens registreringsstat, fondens stiftelseurkund samt en utredning om förhållandet mellan andelsägarna och fondbolaget, samt

- fondens öppenhet och antalet andelsägare, i vilken ingår fondens stadgar samt det fondprospekt som gäller det år dividend betalas eller föregående år.

En utländsk specialplaceringsfond ska påvisa att fonden uppfyller förutsättningarna för skattefrihet i ISkL 20 a § 3 mom. genom att till Skatteförvaltningen lämna en utredning om

- fondens juridiska form, bl.a. en utredning om de nationella bestämmelserna om specialplaceringsfonder i specialplaceringsfondens registreringsstat, fondens stiftelseurkund samt en utredning om förhållandet mellan andelsägarna och fondbolaget, samt

- fondens öppenhet och/eller antalet andelsägare, i vilken ingår fondens stadgar samt det fondprospekt som gäller det år dividend betalas eller föregående år, samt

- i situationer där 3 mom. tillämpas; utredning om vinstutdelning, minimikapital, huruvida andelsägarna är professionella. Utredningen ska omfatta fondens stadgar och fondprospekt samt bokslut för skatteåret och/eller föregående skatteår.

En utländsk specialplaceringsfond ska påvisa att fonden uppfyller kravet på vinstutdelning i ISkL 20 a § 3 mom. 1 punkten (samt 4 mom.) genom att till Skatteförvaltningen lämna en utredning om

- vinstutdelningen per räkenskapsperiod; utredningen ska omfatta fondens stadgar och fondprospekt samt bokslut för skatteåret och/eller föregående skatteår, av vilket framgår den verkliga vinstutdelningen för respektive räkenskapsperiod; samt

- en kalkyl, av vilken framgår fondens verkliga vinstutdelning per räkenskapsperiod: kalkylen ska visa fondens realiserade vinst samt den vinst som delats ut till fondens andelsägare. Av kalkylen ska vidare framgå att fonden de facto har delat ut minst tre fjärdedelar av räkenskapsperiodens vinst med undantag för icke-realiserade värdestegringar.

En genomgångsfond, vars faktiska vinstutdelning understiger tre fjärdedelar av räkenskapsperiodens vinst, bör visa att förutsättningen för vinstutdelning uppfylls genom att ge en utredning över den nationella skattelagstiftningen i fondens placeringsstat, enligt vilken åtminstone tre fjärdedelar av fondens vinst för räkenskapsperioden anses vara utdelad eller beaktas, på samma sätt som faktisk utdelad vinst, som inkomst vid beskattningen av andelsägarna. I utredningen bör fonden kunna visa att den, på basen av den nationella skattelagstiftningen i placeringsstaten, är jämställbar med en inhemsk placeringsfond.

Om fonden i verkligheten inte ännu har delat ut vinst vid ansökan om källskattekort eller förhandsavgörande, ska fonden på ett tillförlitligt sätt med hjälp av dokument som upprättats av fonden, fondstadgarna och de nationella bestämmelserna i fondens registreringsstat påvisa att fonden de facto kommer att dela ut minst tre fjärdedelar av räkenskapsperiodens vinst med undantag för icke-realiserade värdestegringar. Fonden ska också i efterhand kunna påvisa att den i verkligheten delat ut så mycket vinst till sina andelsägaresom förutsätts i lagen .

En utländsk fastighetsplaceringsfond ska påvisa att fonden uppfyller förutsättningarna för skattefrihet i ISkL 20 a § 4 mom. genom att till Skatteförvaltningen lämna en utredning om

- fondens juridiska form, bl.a. en utredning om de nationella bestämmelserna om specialplaceringsfonder i specialplaceringsfondens registreringsstat, fondens stiftelseurkund samt en utredning om förhållandet mellan andelsägarna och fondbolaget, samt

- vinstutdelning per räkenskapsperiod (se ovan kravet på innehållet i utredningsskyldigheten som gäller räkenskapsperiodens vinstutdelning i ISkL 20 a § 3 mom.); samt

- vinstutdelning, antalet andelsägare och hur mycket kapital varje andelsägare har tecknat och huruvida andelsägarna är professionella. Utredningen ska omfatta fondens stadgar och fondprospekt samt bokslut för skatteåret och/eller föregående skatteår.

En placeringsfond eller en specialplaceringsfond som är registrerad utanför EES och som ansöker om skattefrihet med stöd av ISkL 20 a §, ska påvisa att förutsättningarna för skattefrihet i ISkL 20 a § 5 mom. uppfylls genom att till Skatteförvaltningen lämna en utredning om

- att Finland med registreringsstaten har ett avtal om utbyte av information i skatteärenden och att man från fondens registreringsstat får tillräckliga uppgifter för verkställandet av beskattningen och säkerställandet av en korrekt beskattning t.ex. genom att påvisa att fondens registreringsstat finns med på den så kallade vita listan (läs mer i avsnitt 3.3.4);

- när det gäller en placeringsfond att placeringsfonden har grundats i enlighet med lagstiftningen om fondföretag i registreringsstaten: utredningen ska innehålla placeringsfondens stiftelseurkund, fondstadgar och en utredning om lagstiftningen som gäller fondföretag i registreringsstaten och hur den är tillämplig på placeringsfonden samt hur lagstiftningen i registreringsstaten motsvarar bestämmelserna i UCITS-direktivet; samt

- när det gäller en specialplaceringsfond att specialplaceringsfonden har grundats i enlighet med de bestämmelser i registreringsstaten som motsvarar AIFM-lagen: utredningen ska innehålla specialplaceringsfondens stiftelseurkund, fondstadgar och en utredning om lagstiftningen i registreringsstaten som motsvarar AFIM-lagen och/eller AIFM-direktivet och hur den är tillämplig på placeringsfonden.

Utredningen om motsvarigheten till den nationella lagstiftningen i registreringsstaten omfattar en lista över de lagar och bestämmelser som reglerar placeringsfonder eller specialplaceringsfonder i registreringsstaten, en kortfattad utredning om innehållet i regleringen och en länk till registreringsstatens elektroniska författningssamling på engelska, om en sådan finns. Utredningen kan inkluderas i ansökan om återbäring på källskatt, källskattekort eller förhandsavgörande.

En placeringsfond eller en specialplaceringsfond som inlett verksamhet, där minimikravet på antalet andelsägare inte har uppfyllts under det första året, ska lämna en utredning om förutsättningarna för skattefrihet enligt ISkL 20 a §. Av den anledningen ska en placeringsfond eller en specialplaceringsfond som inlett verksamhet till Skatteförvaltningen utöver den övriga utredningen lämna en utredning om

- antalet andelsägare; utredningen ska innehålla fondstadgarna och fondprospektet för dividendutdelningsåret eller för året av annan inkomst från Finland, samt uppgift om antalet andelsägare vid utgången av det första verksamhetsåret; samt

- grundandet av fonden; utredningen ska innehålla stiftelseurkunden och fondstadgarna av vilka ska framgå att fonden inte har uppkommit genom fusion eller delning.

Placeringsfonder och specialplaceringsfonder som inleder verksamheten ska uppfylla kravet på minst 30 andelsägare som föreskrivs i ISkL 20 a § 1 och 2 mom. det följande året (det andra verksamhetsåret). Fonden ska emellertid lämna en utredning om antalet andelsägare redan under det första verksamhetsåret, och under det andra verksamhetsåret en utredning om att minimiantalet har uppnåtts.

Avvikelsen som föreskrivs i ISkL 20 a § 6 mom. gäller situationer där antalet andelsägare efter grundandet eller tillfälligt har sjunkit under 30. I en sådan situation ska den utländska placeringsfonden eller specialplaceringsfonden till Skatteförvaltningen lämna en utredning om

- antalet fondandelsägare det skatteår under vilket antalet andelsägare har tillfälligt sjunkit under 30 och att fondbolaget har avhjälpt situationen inom 90 dagar på ett sätt som motsvarar de åtgärder som förutsätts i lagen om placeringsfonder (se punkt 4); eller

- att fondens fondbolag har börjat vidta åtgärder som motsvarar de åtgärder som avses i 19 kap. 7 § i lagen om placeringsfonder på det sätt som anges i ISkL 20 a § 6 mom. 2 punkten, om fonden inte har lyckats avhjälpa situationen inom 90 dagar. I utredningen ska fonden lägga fram fondens åtgärder för att fusionera eller lägga ned fonden (se punkt 4).

Utöver de förutsättningar för skattefrihet som fastställs i ISkL 20 a § 1−6 mom. ska en delfond/delfonder för Skatteförvaltningen lägga fram en utredning om

- delfondens/delfondernas samt huvudfondens juridiska form, bl.a. en utredning om de nationella bestämmelserna i delfondens/delfondernas och huvudfondens registreringsstat, fondens stiftelseurkund samt en utredning om förhållandet mellan andelsägarna och fondbolaget.

Utredningsskyldigheten gäller varje delfond som ansöker om återbäring på källskatt, källskattekort eller förhandsavgörande.

Lauri Savander

ledande skattesakkunnig

Katriina Pankakoski

skattesakkunnig