Ennakkoperintö – miten perinnönjättäjältä saatu lahja otetaan huomioon perintöverotuksessa?

Ennakkoperintönä saadusta lahjasta pitää tehdä lahjaveroilmoitus ja maksaa lahjaveroa. Jos olet antamassa tai saamassa ennakkoperintöä, lue ohje: Milloin lahjaa pidetään ennakkoperintönä?

Perinnönjättäjän kuoleman jälkeen ennakkoperintö otetaan huomioon perinnönjaossa ja perintöverotuksessa:

- Jos olet saanut ennakkoperintöä, saat perinnönjaossa pienemmän osuuden perinnönjättäjän muusta omaisuudesta kuin muut perilliset.

- Jos et ole saanut ennakkoperintöä, saat perinnönjaossa suuremman osuuden perinnönjättäjän jaettavasta omaisuudesta kuin ne perilliset, jotka ovat saaneet ennakkoperintöä.

Ennakkoperintö – miten perintöveron määrä lasketaan?

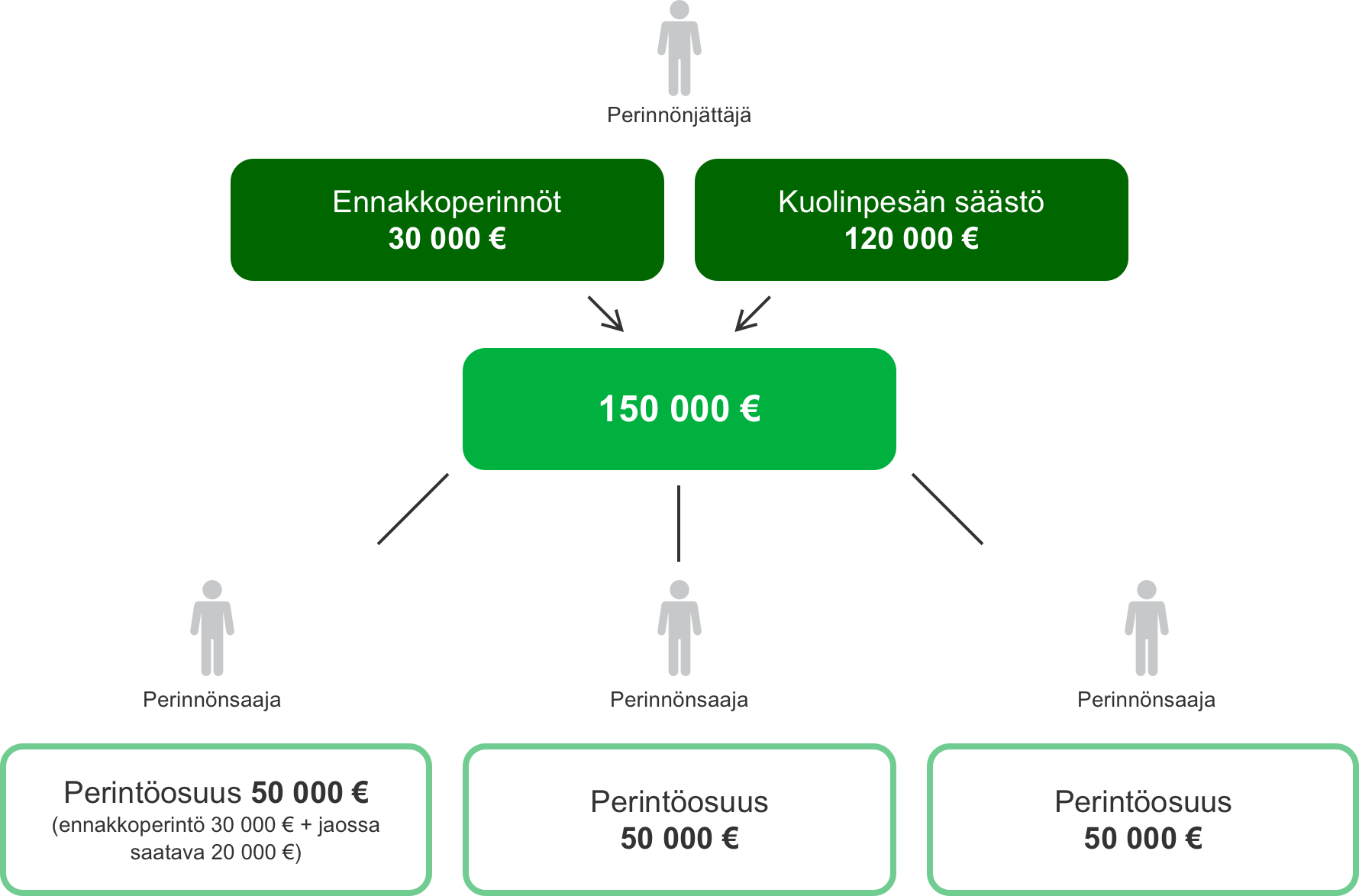

Kun olet saanut perinnönjättäjältä verotettavan lahjan ennakkoperintönä, olet aikanaan maksanut siitä lahjaveroa. Perinnönjättäjän kuoleman jälkeen perintöveron määrä lasketaan näin:

- Ennakkoperinnöille määritetään arvo yleensä lahjoitushetken mukaan.

- Perinnönjättäjän omaisuus ja kaikki ennakkoperinnöt lasketaan yhteen.

- Summa jaetaan perillisten kesken. Näistä osuuksista määräämme jokaiselle perintöveron.

- Vähennämme perintöverosta lahjaveron, jonka olet maksanut aiemmin. Lahjavero vähennetään sen lahjaveroasteikon mukaisesti, joka on ollut voimassa perinnönjättäjän kuolinhetkellä. Vaikka lahjavero olisi ollut suurempi kuin perintövero, erotusta ei makseta takaisin.

Lahja otetaan joissain tapauksissa huomioon perintöverotuksessa – miten veron määrä silloin lasketaan?

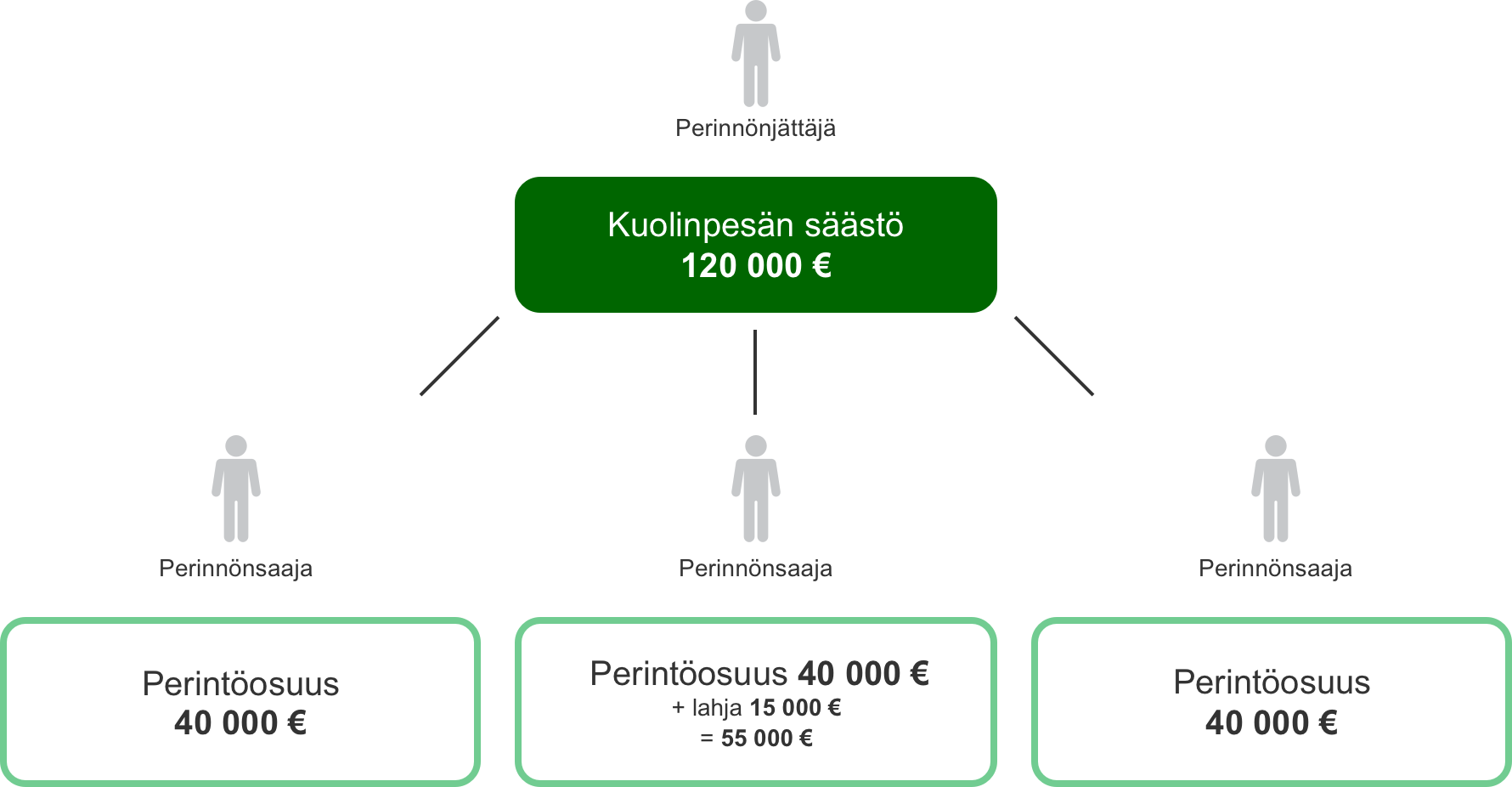

Jos olet saanut lahjan enintään 3 vuotta ennen lahjanantajan eli perinnönjättäjän kuolemaa, se otetaan huomioon perintöverotuksessa. Perintöveron määrä lasketaan näin:

- Lisäämme lahjan arvon perintöosuuteesi.

- Laskemme perintöveron koko summan perusteella.

- Vähennämme perintöverosta lahjaveron, jonka olet maksanut aiemmin. Lahjavero vähennetään sen lahjaveroasteikon mukaisesti, joka on ollut voimassa perinnönjättäjän kuolinhetkellä. Vaikka lahjavero olisi ollut suurempi kuin perintövero, erotusta ei makseta takaisin.

Ennakkoratkaisu perintöverotuksessa

Perintöverotuksesta voi hakea ennakkoratkaisua

Usein kysyttyä

Voit tehdä samalle henkilölle verovapaan eli alle 5 000 euron arvoisen lahjoituksen 3 vuoden välein.

Huomaa kuitenkin, että lahja otetaan huomioon perintöverotuksessa silloin, jos se on annettu enintään 3 vuotta ennen lahjanantajan eli perinnönjättäjän kuolemaa.

Lue lisää: Kuinka paljon voi lahjoittaa verovapaasti?

Ennakkoperintö on lahja, josta maksetaan lahjaveroa. Ennakkoperinnön veroprosentti määräytyy lahjanantajan ja lahjansaajan sukulaisuussuhteen sekä lahjan arvon mukaan.

Lahjaverolaskurin sivulla on lahjaverotaulukot, joista voit tarkistaa lahjaveron veroprosentit veroluokan mukaan. Lahjaverolaskurilla voit arvioida lahjaveron määrää.

Avainsanat: