Näin ilmoitat asunnon, kiinteistön tai arvopapereiden myynnin OmaVerossa

Tämän ohjeen avulla voit ilmoittaa asunnon, kiinteistön, arvopapereiden tai muun omaisuuden myynnin heti kaupan jälkeen.

Kun ilmoitat tiedot jo myyntivuoden aikana, haet samalla ennakkoveroa tai muutosta verokorttiin. Voit siis maksaa myyntivoiton veron ennakkoverona tai se voidaan huomioida veroprosentissasi.

Ilmoita myös oman asunnon myynti, vaikka se olisi verovapaa.

Jos et ilmoita tietoja myyntivuonna, täydennä esitäytettyä veroilmoitustasi seuraavana keväänä. Lue esitäytetyn veroilmoituksen täyttöohje.

Toimi näin

-

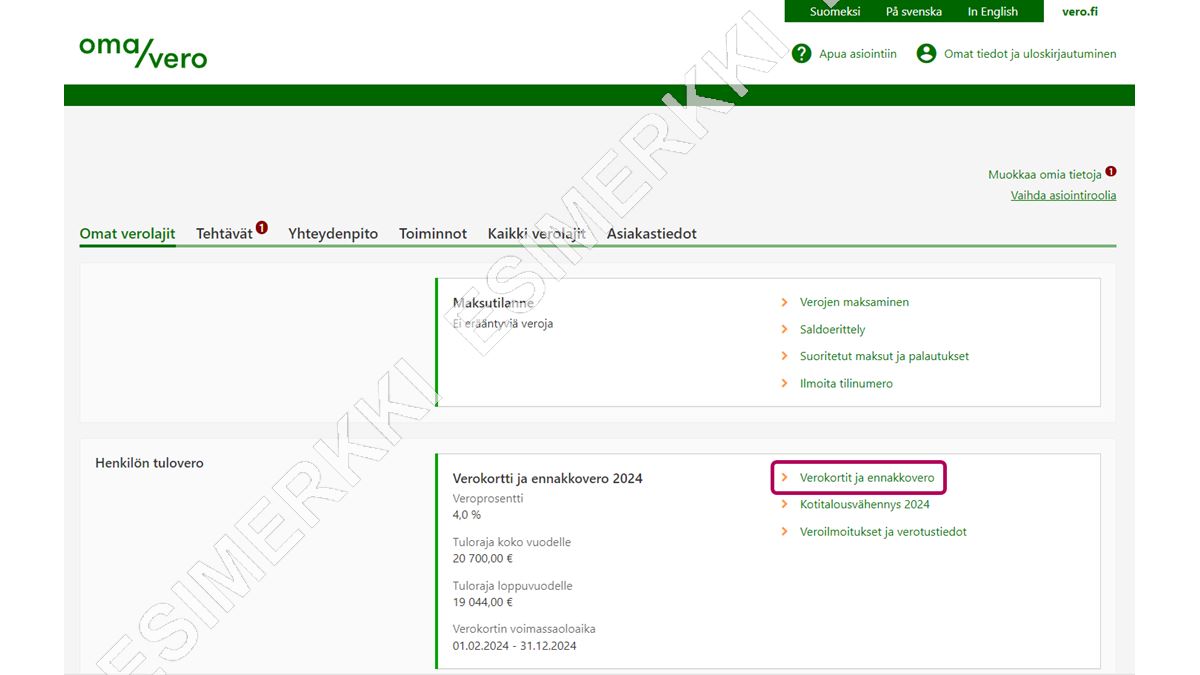

1. Valitse osion Henkilön tulovero kohdasta Verokortti ja ennakkovero 2024 linkki Verokortit ja ennakkovero.

-

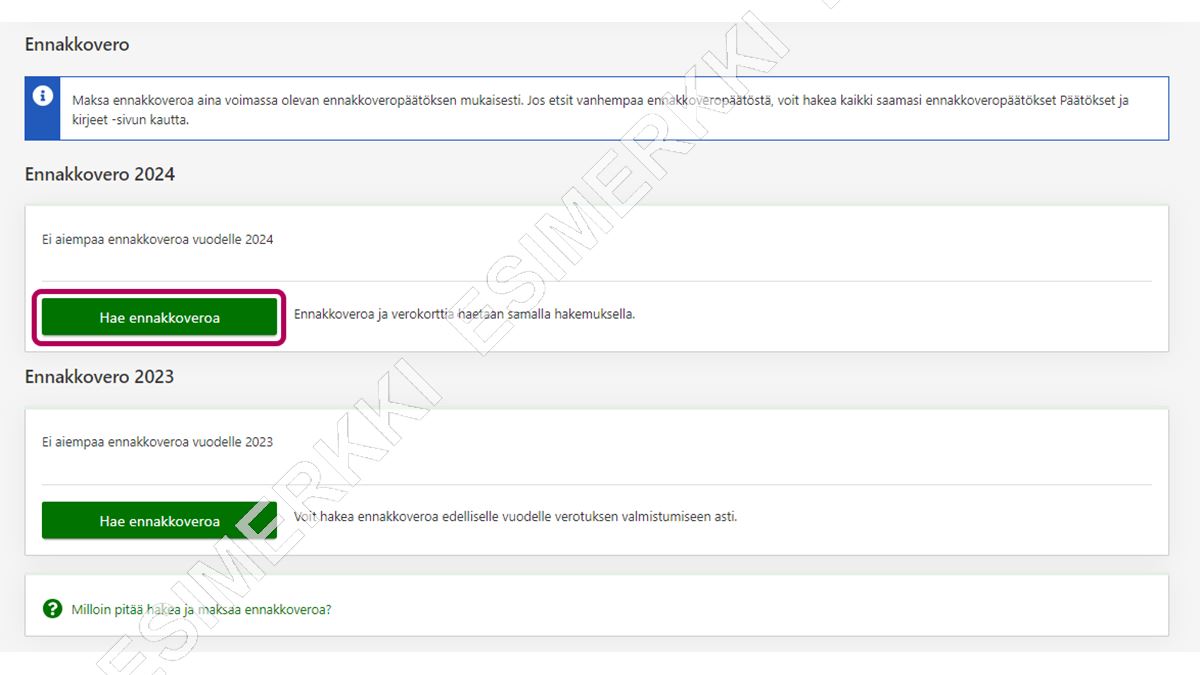

2. Vieritä sivua kohtaan Ennakkovero.

Valitse sitten, minkä verovuoden ennakkoveroa haluat hakea tai muuttaa.

Valitse painike, jonka teksti on joko Hae ennakkoveroa tai Muuta ennakkoveroa sen mukaan, onko sinulla ennestään ennakkoveroja samalle verovuodelle.

-

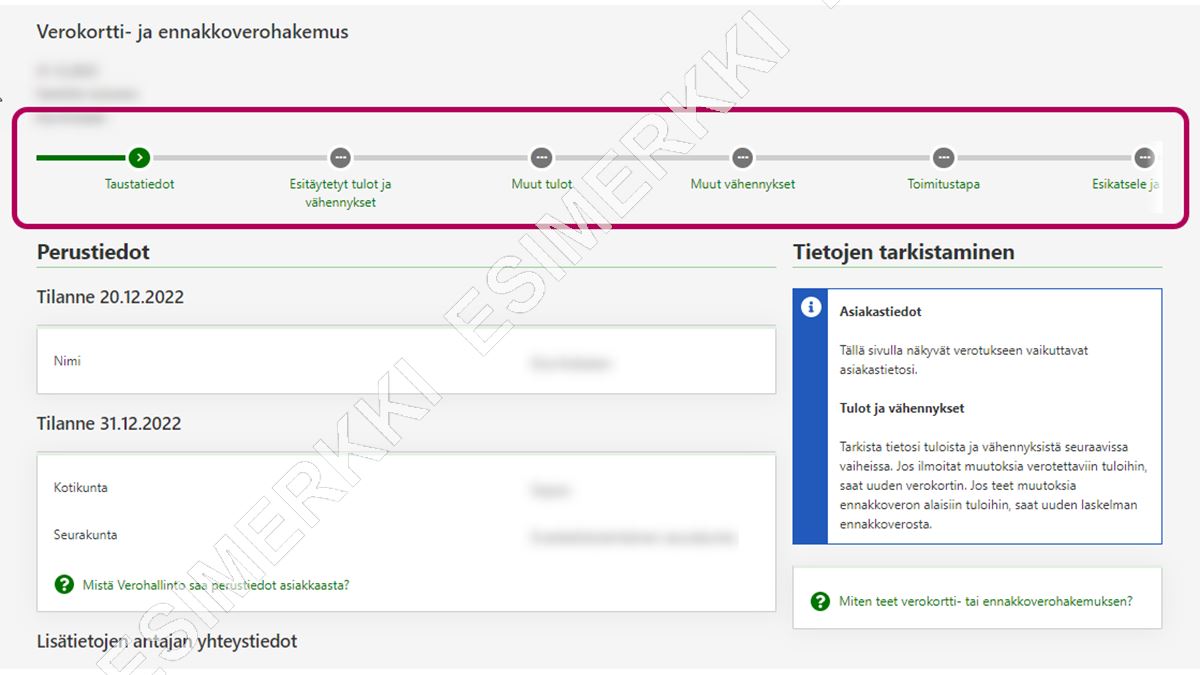

3. Hakemuksessa on 6 vaihetta. Näet ne vaihepolusta, joka on sivun yläreunassa. Täytä uudet tai muuttuneet tiedot hakemuksen eri vaiheissa.

Ensimmäinen vaihe on Taustatiedot. Tässä vaiheessa näet verotukseen vaikuttavat asiakastietosi.

-

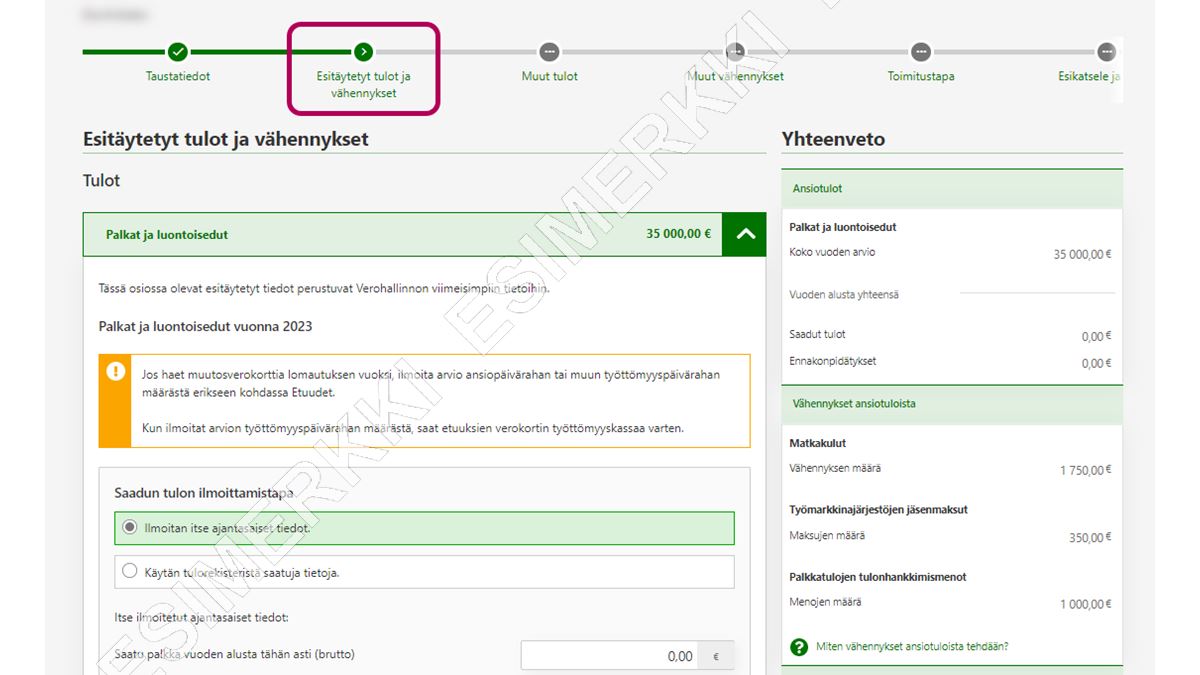

4. Vaihe Esitäytetyt tulot ja vähennykset: Jos olet ilmoittanut jo aiemmin muita luovutusvoittoja tai luovutustappioita, ne näkyvät tässä vaiheessa. Ilmoita siinä tapauksessa uudetkin luovutukset tässä.

Tarkista myös muut tulot ja vähennykset ja korjaa niitä tarvittaessa.

-

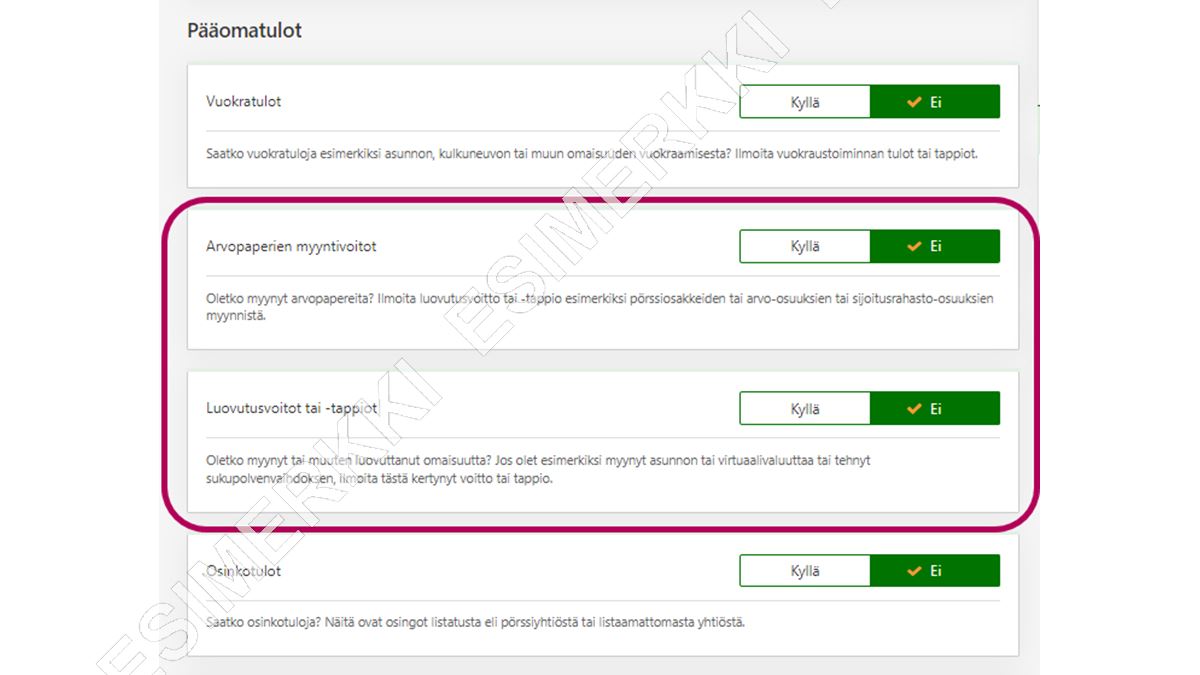

5. Vaihe Muut tulot: Jos esitäytetyissä tiedoissa ei näy luovutusvoittoja eikä -tappioita eli et ole aiemmin ilmoittanut niitä, ilmoita omaisuuden myynnit tässä vaiheessa.

Vieritä kohtaan Pääomatulot ja valitse, mitä omaisuutta olet myynyt.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

-

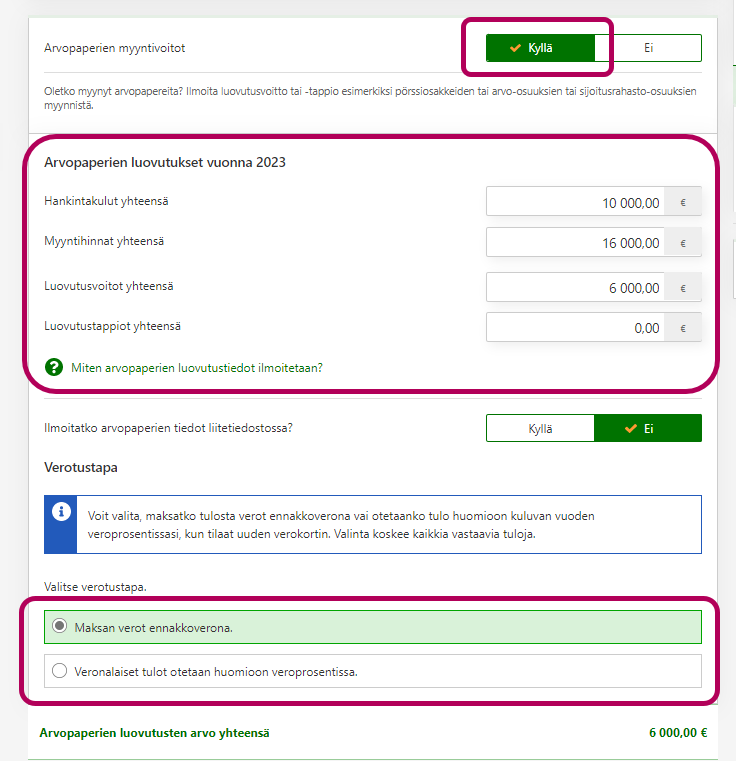

Valitse Kyllä kohdassa Arvopaperien myyntivoitot, jos ilmoitat pörssiosakkeiden, arvo-osuuksien tai sijoitusrahasto-osuuksien myyntejä.

Täytä pyydetyt tiedot. Huomaa, että ennakkoverohakemuksessa arvopaperikauppoja ei voi eritellä tarkemmin. Ilmoita arvopapereiden hankintakulujen ja myyntihintojen yhteismäärä, samoin voitto tai tappio yhteensä.

Valitse Kyllä, jos haluat liittää mukaan pankin antaman erittelyn liitetiedostona. Merkitse silti myös aiempiin täyttökenttiin hankintakulut, myyntihinnat sekä voitto tai tappio.

Valitse verotustapa eli ilmoita, maksatko verot ennakkoverona vai haluatko, että ne otetaan huomioon verokorttisi veroprosentissa. Jos ilmoitat tietoja edelliselle vuodelle (esimerkiksi ilmoitat tammikuussa myynnin, joka on tehty marraskuussa), ohjelma laskee sinulle automaattisesti ennakkoveron, eikä tätä valintaa näy.

Paina lopuksi OK.

{kind=link}

-

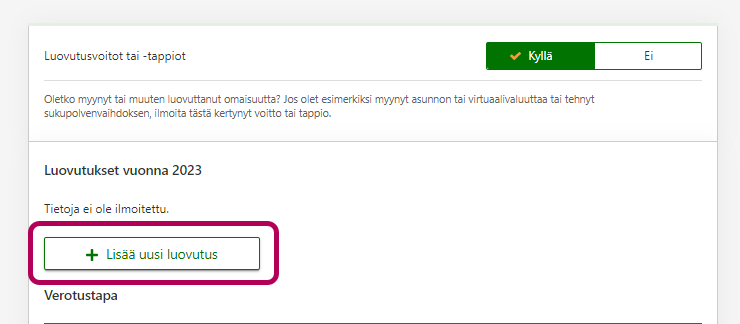

Jos olet myynyt muuta omaisuutta kuin arvopapereita, valitse Kyllä kohdassa Luovutusvoitot tai -tappiot. Valitse sen jälkeen linkki Lisää uusi luovutus.

-

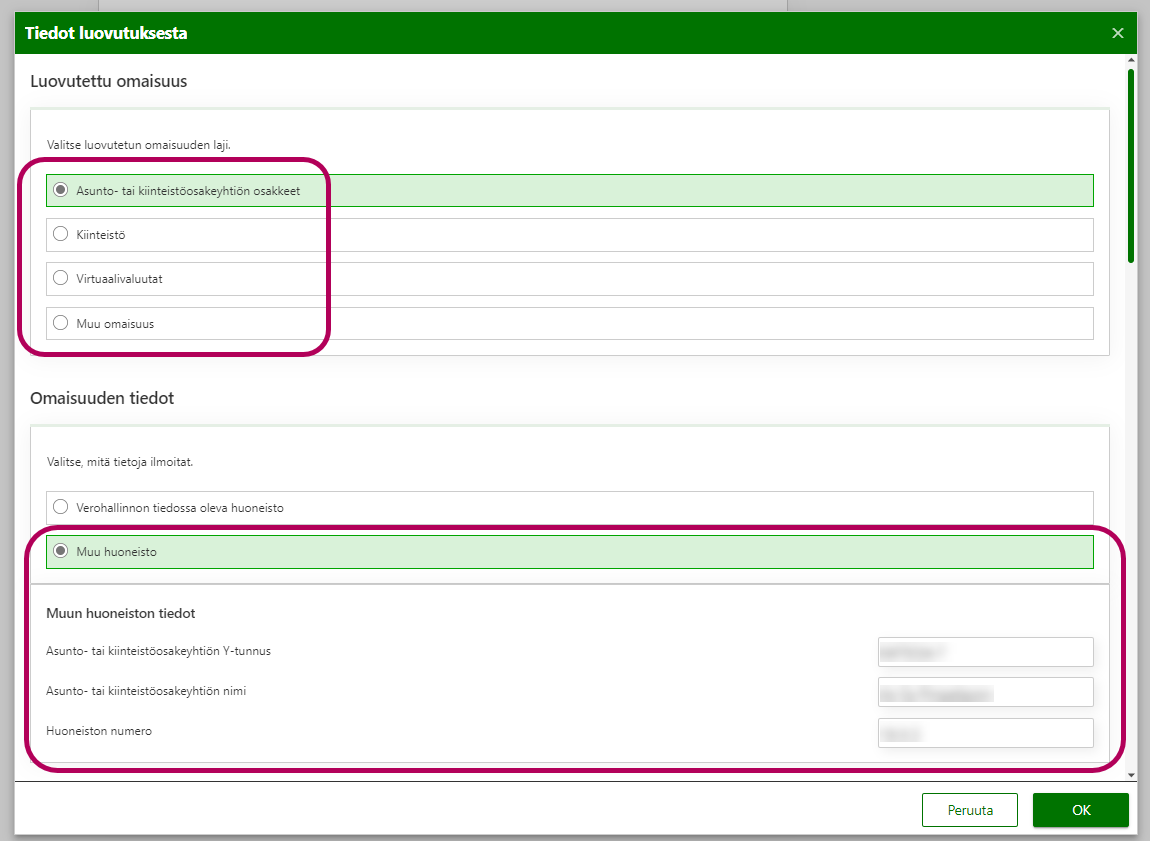

Valitse ensin, mitä omaisuutta olet luovuttanut:

- asunto- tai kiinteistöosakeyhtiön osakkeet

- kiinteistö, esimerkiksi omakotitalo tai tontti

- virtuaalivaluutat (virtuaalivaluutan vaihtamisesta tai käytöstä aiheutuneet luovutusvoitot)

- muu omaisuus, esimerkiksi

- lomaosake, golfosake

- pörssissä listaamattoman yhtiön osakkeiden myynti

- metsätalouden käyttöomaisuuden myynti.

Täytä sen jälkeen pyydetyt tiedot.

Saat kaikki kohdat näkyviin, kun vierität oikean reunan palkkia alaspäin. -

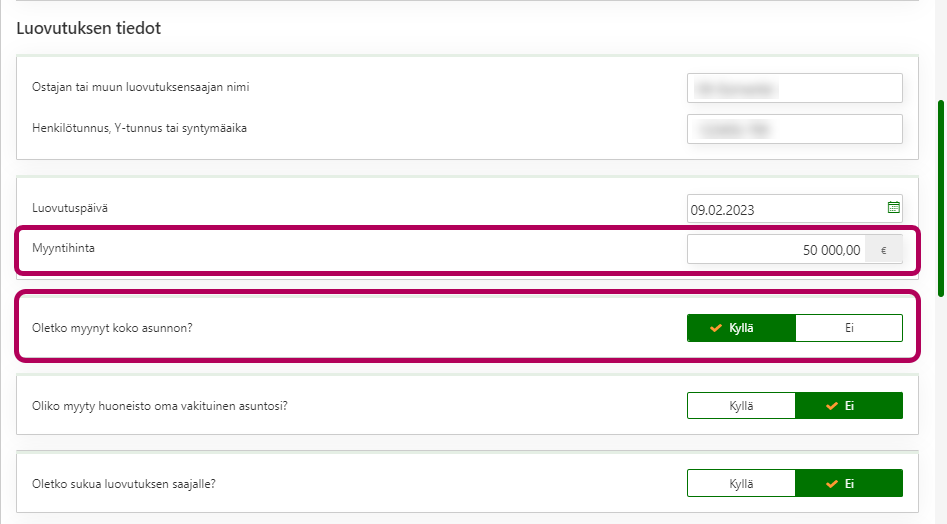

Jos olet omistanut myydyn omaisuuden jonkun toisen kanssa,

- Merkitse myyntihinnaksi omaa omistusosuuttasi vastaava osuus myyntihinnasta (ei siis koko myyntihintaa).

- Muista jäljempänä ilmoittaa vastaavasti vain oma osuutesi omaisuuden hankintahinnasta ja kuluista.

- Jos olet myynyt omaisuutta yhdessä esimerkiksi puolisosi kanssa, puolisosi on ilmoitettava oma osuutensa myynnistä.

- Jos olet myynyt oman osuutesi kokonaan, vastaa Kyllä kohdassa Oletko myynyt koko asunnon.

- Jos et ole myynyt omaa osuuttasi kokonaan, vastaa Ei. Ilmoita paljonko myit omasta osuudestasi joko murtolukuna tai prosentteina. Jos olet esimerkiksi myynyt puolet omasta osuudestasi, voit ilmoittaa 50 % tai ½.

-

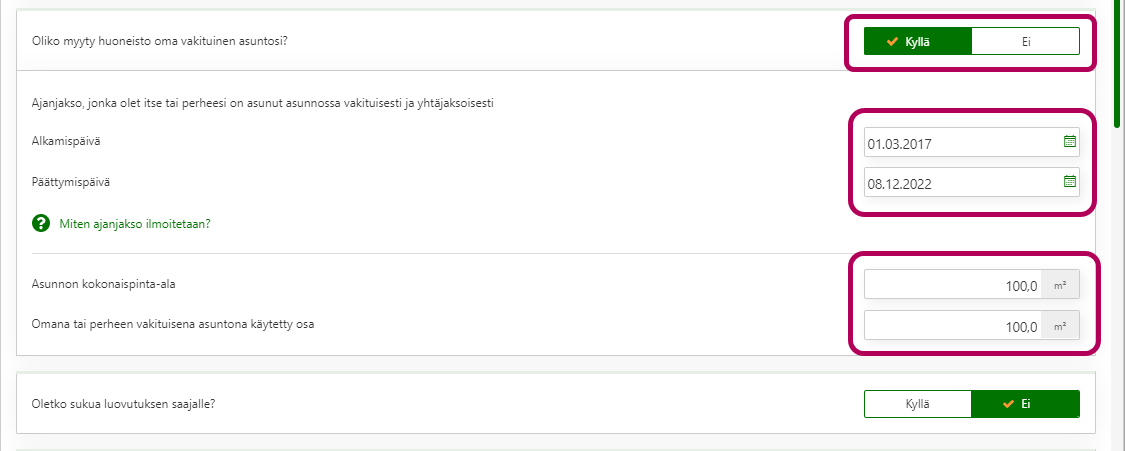

Jos kyseessä on oman asunnon verovapaa myynti,

- vastaa Kyllä kohdassa Oliko myyty huoneisto oma vakituinen asuntosi

- täytä sen jälkeen pyydetyt tiedot.

- Kun olet lähettänyt hakemuksen, Verohallinto tarkistaa, että verovapauden ehdot täyttyvät. Jos myynti on verovapaa, saat ennakkoverosta päätöksen, jossa veron määrä on 0.

Paina lopuksi OK.

-

Vastaa Kyllä, jos myynnistä on tullut sellaista tappiota, jota ei voi vähentää verotuksessa. Tappiota ei voi vähentää, jos olet myynyt omaisuuden alihinnalla eli myyntihinta on ollut alle ¾ omaisuuden käyvästä arvosta myyntihetkellä.

Jos olet myynyt muuta omaisuutta kuin oman asuntosi ja myynnistä on tullut verovapaata luovutusvoittoa, vastaa Kyllä kohdassa Ilmoitatko muuta verovapaata luovutusvoittoa. Luovutusvoitto voi olla kokonaan tai osittain verovapaa esimerkiksi silloin, kun luovutus liittyy yrityksen tai maatilan sukupolvenvaihdokseen tai kun myyt metsäomaisuutta valtiolle luonnonsuojelualueeksi.

Nämä kohdat eivät ole näkyvissä, jos olet ilmoittamassa virtuaalivaluutan luovutusta

Paina lopuksi OK.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

-

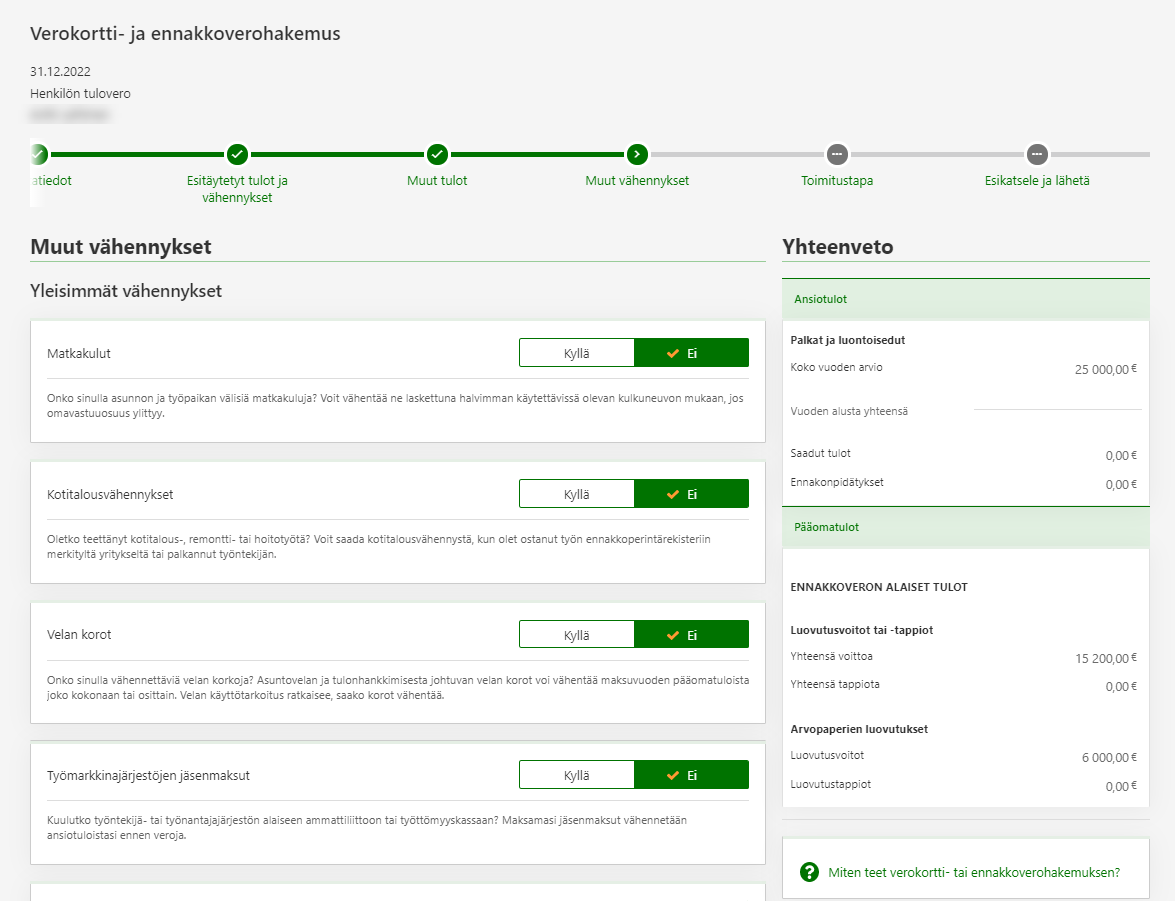

6. Vaihe Muut vähennykset: Voit ilmoittaa muut mahdolliset vähennykset.

Vaihe Toimitustapa: Saat uuden ennakkoveropäätöksen OmaVeroon, kun hakemuksesi on käsitelty. Päätöksestä näet ennakkoveron erät ja maksupäivät.

-

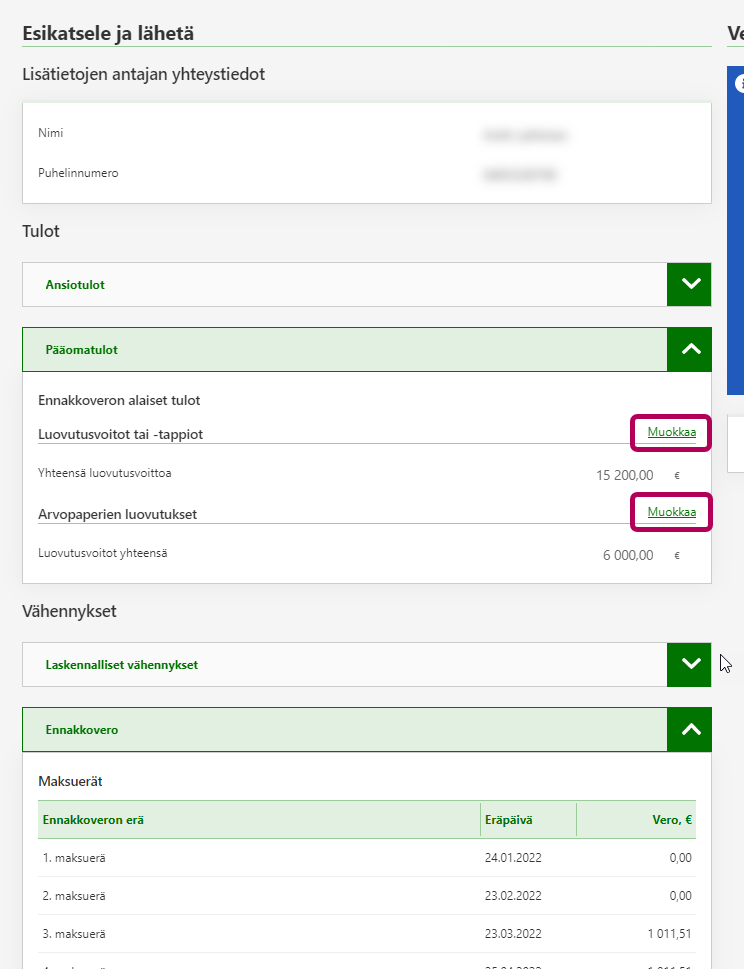

7. Vaihe Esikatsele ja lähetä: Tarkista, että tiedot ovat oikein. Pääset korjaamaan tietoja, kun valitset Muokkaa tai Edellinen.

Kohdassa Ennakkovero on alustava tieto ennakkoveron eristä. Ennakkoveron lopulliset määrät ja eräpäivät ovat ennakkoveropäätöksessä, jonka saat OmaVeroon, kun hakemuksesi on käsitelty.

Jos haluat jatkaa täyttämistä myöhemmin, valitse Tallenna keskeneräisenä. Tiedot säilyvät tallennettuina kuukauden ajan. Verohallinto ei käsittele tietoja, ennen kuin olet lähettänyt ne.

Kun kaikki tiedot ovat oikein, valitse Lähetä. Sen jälkeen saat kuittauksen, että hakemuksesi on vastaanotettu.

Jos olet ottanut käyttöön Suomi.fi-viestit, saat viestin, kun ennakkoveropäätöksesi on OmaVerossa. Jos sinulla ei ole Suomi.fi-viestejä käytössä, saat päätöksen postissa.

Näin löydät verotuspäätöksen, verotustodistuksen tai kirjeen OmaVerossa

{kind=link}

{kind=link}

Usein kysyttyä

Jos et löydä kauppakirjaa tai muita asiakirjoja, ilmoita kuitenkin omaisuuden hankintavuosi, koska se vaikuttaa niin sanotun hankintameno-olettaman suuruuteen. Merkitse siinä tapauksessa kohtaan Hankintapäivä hankintavuoden ensimmäinen päivä eli esimerkiksi 1.1.1988. Jätä muut kohdat tyhjäksi.

Tällaisissa tilanteissa voitto tai luovutustappio lasketaan niin, että kiinteistön myyntihinnasta vähennetään ns. hankintameno-olettama sen sijaan, että siitä vähennettäisiin kiinteistön todellinen ostohinta ja voiton hankkimiskulut.

- Jos olet omistanut myymäsi omaisuuden alle 10 vuotta, hankintameno-olettama on 20 % asunnon myyntihinnasta.

- Jos olet omistanut myymäsi omaisuuden vähintään 10 vuotta, hankintameno-olettama on 40 % asunnon myyntihinnasta.

Esimerkki. Teija osti sijoitusasunnon 28 vuotta sitten, mutta hän ei löydä mistään kauppakirjaa. Nyt Teija myy saman asunnon 70 000 eurolla. Koska hankintahinnasta ei ole tietoja, myyntivoitto lasketaan näin:

Asunnon myyntihinta 70 000 e

Hankintameno-olettama (40 % x 70 000 e) 28 000 e

Voitto 70 000 e – 28 000 e = 42 000 e

Pääomatulon veroprosentti on 30 % 30 000 euroon asti ja sen ylittävältä osalta 34 %. Tässä tapauksessa veroa menisi 30 % x 30 000 e + 34 % x 12 000 e = 9 000 e + 4 080 = 13 080 e.

Vastaa Kyllä kohdassa Oletko saanut asunnon perinnöksi tai lahjaksi. Merkitse kohtaan Perintö- tai lahjaverotuksessa vahvistettu verotusarvo se arvo, joka asunnolle on määritelty perintö- tai lahjaverotuspäätöksessä.

Voit ilmoittaa myynnistä heti kauppojen jälkeen ja maksaa mahdollisen myyntivoittoveron ennakkoverona tai hakemalla muutosta verokorttiisi.

Jos et ilmoita myynnistä heti, tarkista esitäytetty veroilmoituksesi seuraavana keväänä ja täydennä sitä, jos myynti puuttuu veroilmoituksestasi. Silloin myyntivoiton vero tulee maksettavaksi jäännösveroina eli mätkyinä.